清产核资基础表填制说明Word格式文档下载.docx

《清产核资基础表填制说明Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《清产核资基础表填制说明Word格式文档下载.docx(39页珍藏版)》请在冰豆网上搜索。

安装完成后请在“要将新装入的任务作为当前任务吗?

”提示处点击“是”。

(2)安装利安达清产核资基础表参数。

再次点击“装入”按钮,

选择从利安达得到参数位置:

..\..\

单击“下一步”按钮,选择“装入到新建任务”,这时会弹出窗口请在“任务名称”栏内填写“清产核资基础报表”,在“标识符”栏内填写“QCHZZHJC”,点击“确定”。

3、基础表数据录入

(1)在录入基础表数据以前,首先要进入软件,然后点“任务”,确认“清产核资基础报表”任务是否为当前任务,当前任务的名称前面会画有红色的对勾。

(2)点击“编辑”按钮,点击“新增”添加封面代码,然后就可以开始录入数据。

(见用户手册)

4、基础表数据导出

(1)“清产核资基础报表”任务填报完成以后,选择[传送/数据传出]菜单,选择“传出全部报表数据”选项,单击“下一步”按钮,选择传出数据存放的位置,并将文件命名为“基础表数据”,单击“保存”按钮。

然后单击“开始”按钮,传出完成后点击“确定”。

(2)下面为最重要的步骤。

进入[任务/任务管理]菜单,将当前任务改变为“企业清产核资报表”任务(也就是最开始从光盘中建立的企业清产核资任务)。

然后再选择[传送/数据装入]菜单,在数据位置处选择“基础表数据”(也就是4.1中导出的数据)单击“下一步”按钮,在弹出的窗口左边勾选“单位数据”选项。

然后选择右边的“装入到当前任务”后,单击“下一步”按钮,单击“开始”按钮,完成后点击“完成”按钮。

(3)然后再选择[传送/数据传出]菜单,选择“传出全部报表数据”选项,单击“下一步”按钮,选择传出数据存放的位置,并将文件命名为“企业清产核资报表数据”,单击“保存”按钮。

(4)以上导出的2份数据可以上报上级单位。

如果是节点单位,可以将“企业清产核资报表数据”汇总。

5、更新参数

如果上级单位下发了新的报表参数,更新方法同第2条中提到的步骤一样,区别为在选择“装入到当前任务”还是“装入到新建任务”时,请注意选择“装入到当前任务”,不同的参数要装入与其对应的任务中。

三、清产核资基础表内容介绍

基础表共计131张,主要为:

1、清产核资工作情况表(QC01-QC06),共6张,其中有四张表基本为自动生成。

2、损失挂帐分项明细表(MX01-MX13),共19张,其中1张为附加文字说明,14张表为计算机自动生成,4张表需要从过渡表中拷贝过来。

3、按会计科目设计的分项基础表(JC01-JC51),共77张,其中2张表是审计人员填写的,企业无需填列;

3张汇总表,系计算机自动生成。

4、抵押资产、或有负债基础表(JC52),共5张,无此项目的企业无需填列。

5、集团内部债权债务基础表(JC53、JC54),共8张,无集团内部单方挂账的企业无需填列。

6、账外资产负债基础表(JC55-JC61),共10张,无账外资产的无需填列。

7、损失挂帐分项明细表过渡表(JC62),共4张,系计算机自动生成。

8、存货附表:

专业物料及特储物资基础表(JC09_5)、代存国库物资基础表(JC09_6)

注意事项:

存货附表系根据ABC集团的要求而编制的补充表,其他集团请注意不要填写此表。

四、坐标及公式说明

1、坐标说明

在报表名称的下面,报表内容上面,有一空行,当光标处于报表内容时,左边的空格显示光标所处单元格的数据,第三栏就是填制说明中常用到的坐标值,第四栏一般为光标所处单元格的定义以及计算公式。

2、公式含义举例

1、[1,15]=[1,14]-[1,10]

含义:

[1,15]坐标的数据等于[1,14]数据减去[1,10]数据的差。

2、IF[1,13]>

=0THEN[1,14]=[1,13]ELSE[1,14]=0

如果[1,13]坐标的数据大于等于0,则[1,14]的数据将被[1,13]的数据取代。

否则[1,14]的数据被0取代。

3、[27,4]=JC09_2[2,4,'

INLIST(JC09_2[2,3],"

01"

)'

]

[27,4]的数据等于JC09_2表中[2,4]坐标数据所在行中[2,3]数据为”01”的所有[2,4]数据的和.

五、基础表通用项目填列说明。

通用项目是指第三章“申报损失项目的具体填列说明”未提及的其他项目。

1、各单位在填制基础表时,无论是否申报资产损失、预计损失,均应按照账簿记录的最末一级明细项目,逐笔填列。

2、各单位在填制基础表时,货币单位为人民币元。

3、基础表中所有的损失挂账及盘盈均以正数反映。

4、基础表中的“企业申报损失数”中的“核权益”,若是核减权益则以正数填列,若核增权益则以负数填列。

5、基础表中的《固定资产审计人员辅助表

(一)》和《固定资产审计人员辅助表

(二)》由承做清产核资专项审计工作的事务所填列,各单位不用填列。

6、表内“调整数”由承做年度会计报表审计的事务所填列。

“中介审核数”由承做清产核资专项审计的事务所填列。

7、“索引号”暂不填列,于全部纳入清产核资范围的单位申报的损失经事务所确认后,统一排序填列。

8、基础表相关项目全部填制完毕后,须加盖公章,并由相关人员签字,打印时请注意使用A3纸。

9、基础表应报送报表数据参数,如编制单位无法报送报表数据参数的,由上级单位统一编制报表数据参数并报送。

第二章合并上报说明

一、母公司对子公司报表数据的合并说明

1、纳入清产核资范围的公司应在清产核资软件中建立二个任务:

a、企业清产核资报表(国资委软件中原带任务的25张报表参数)。

b、清产核资基础报表(即本软件参数)。

2、清产核资基础报表参数不能进行合并(汇总)的功能的操作。

3、末级企业填报“清产核资基础报表”全套报表后,通过软件传送功能将数据导出并保存,将基础表数据参数上报到上一级企业。

上一级企业通过软件“任务管理”,切换任务,将“企业清产核资报表”(国资委25张报表参数)任务作为当前任务,并导入基础表数据参数,生成国资委规定的25张报表数据参数,将25张报表数据进行上报合并(汇总)。

4、上报报表数据参数时需要同时上报上述二个任务的报表数据参数。

5、多级企业重复进行上述操作进行上报合并(汇总)。

二、母公司对分公司或项目部报表数据的合并说明

1、分公司或项目部没有企业代码,在填写“清产核资基础报表”及国资委“企业清产核资报表”的封面代码时采用母公司本体的封面代码。

2、分公司或项目部传出“清产核资基础报表”及国资委“企业清产核资报表”的报表数据时,请注意将文件名命名为

“XXX分公司XXX报表”,以方便母公司在合并时区分报表数据。

3、母公司在装入分公司或项目部上传的报表数据时,请注意不同的报表数据应装入其相应的任务参数中。

即:

“XXX分公司基础报表”应装入到“清产核资基础报表”任务中;

“XXX分公司企业清产核资报表”应装入到国资委“企业清产核资报表”任务中。

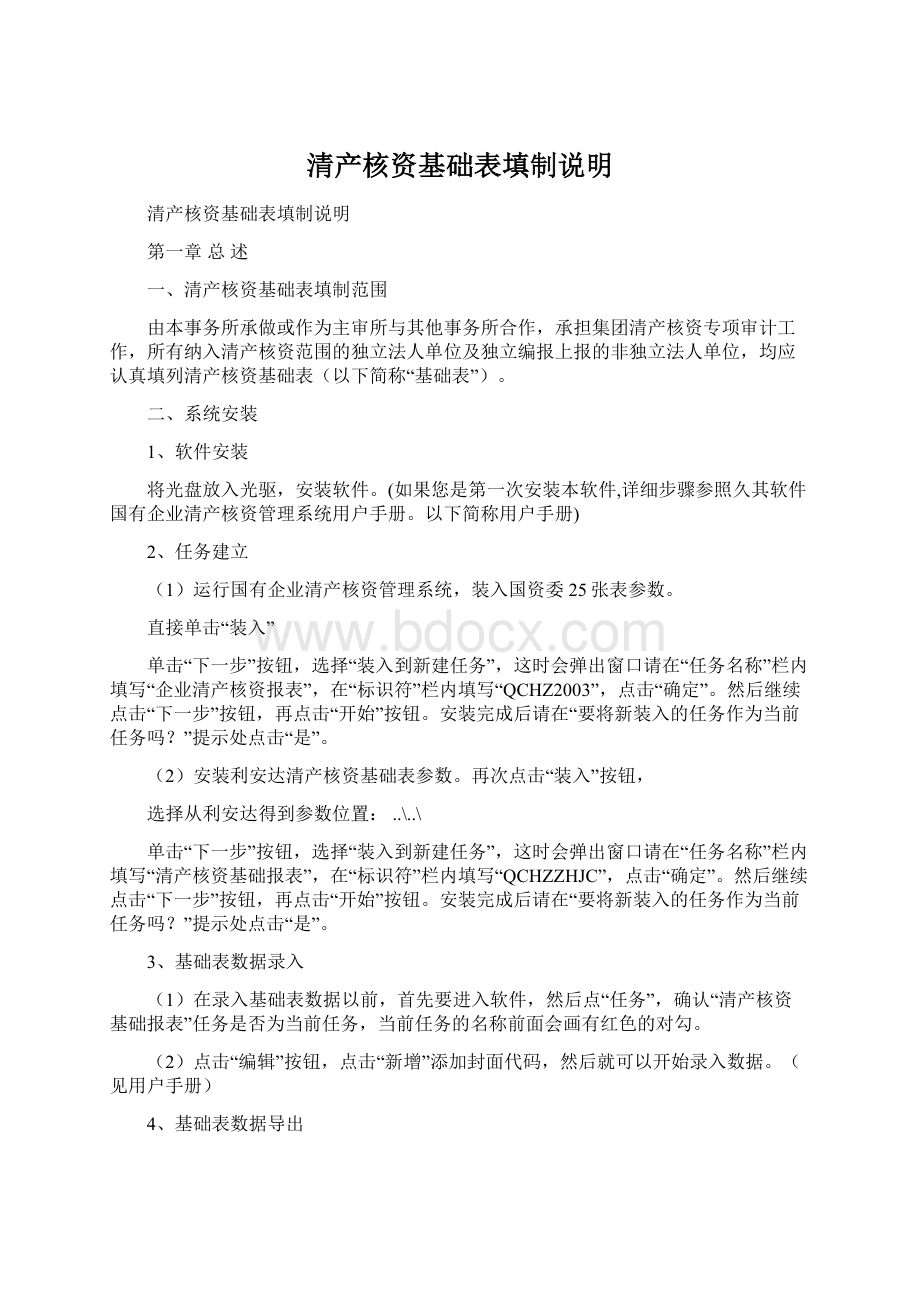

4、由于分公司或项目部的封面代码与母公司一致,在装入数据的时候会弹出重码单位列表,提问是否装入,请选择装入(按钮请见紫色提示部分),然后选择装入方式(按钮请见红色提示部分),详见下图:

5、以下为关键部分,请注意:

点击“装入方式”后,会弹出来一个窗口,提示设置报表的装入方式,请根据情况选择装入方式,也可以选择只装入其中的某一个表格(按钮请见绿色提示部分),也可以选择全部覆盖(按钮请见红色提示部分)或全部合并(按钮请见蓝色提示部分):

A、覆盖装入:

选择此项将会覆盖原有的报表数据。

B、合并装入:

选择此项将保留原来的报表数据,同时将新装入的数据添加到原来的报表数据后面。

C、不装入:

选择此项将不装入选择报表的报表数据。

6、选择装入方式后,选择“继续”按钮,系统将提示“确定要装入重码单位吗”,确定无误后,请选择“是”。

7、数据安装提示装入完成后,表示数据已按所选择条件已装入完成了。

为防止装入时选择错误,请注意将报表数据进行备份,通过装入的方法可还原数据。

同样,此项操作也适用于公司本部由不同岗位的人员分别填写相应基础表数据,然后再将数据进行合并。

切记必须是相同的封面代码才能进行上述合并操作,否则是不会提示重码单位装入。

第三章表内相关项目解释

1、“期初数”应填列企业账面数,且已经审计的企业原则上应与2002年12月31日中介机构审定数一致,如编制单位存在期初账面数与审定数不一致的情况,请在“备注”栏予以说明,并请说明是否已在2003年进行了相应追溯调整。

2、“本期借方”应填列年初至清产核资基准日止借方累计发生额。

3、“本期贷方”应填列年初至清产核资基准日止贷方累计发生额。

4、“期末数”应填列企业未经审计的账面数。

5、表内“调整数”:

指在年度会计报表审计中,事务所进行的审计调整数。

调增以正数填列,调减以负数填列。

6、表内“账面数(审计后)”:

计算机将自动计算“账面数(审计后)”。

指各单位经审计后的基准日账面数,应与清产核资基准日中介机构审计报告中的会计报表审定数一致;

若未经审计的单位,以企业清产核资基准日的原始账面数填列。

7、表内“账务调整数”:

指在“账面数(审计后)”的基础上,通过账务清理,对查出的会计技术差错的调整数。

8、表内“基准数”:

指各单位“账面数(审计后)”的基础上,通过账务清理,对会计技术差错进行调整后形成的新账面数。

此栏由计算机自动计算。

9、表内“发生时间”:

原则上是必填项目,特别是申报损失挂账项目。

要求按项目发生的实际时间选择填列。

10、表内“损失原因“:

系必填报项目,如有损失申报,按实际损失原因选择填报,若无损失申报,选择“OAO”,以表示无损失申报。

11、表内“预计残值”:

按损失项目的可收回金额填列。

12、表内“清查出有问题资产数”:

按清查出有问题的资产项目扣除预计残值填列。

此项指标应包括企业所有的不良资产及潜亏挂帐,此项指标应大于等于企业申报数。

13、表内“企业申报损失数”:

指企业按照《国有企业资产损失认定工作规则》的有关规定,自行审核并向国有资产监督管理机构申报清查出的有问题的资产(负债)损失数。

列损益:

以按照《国有企业资产损失认定工作规则》的有关规定,应由企业在当期和以后年度分期列入损益处理的金额填列。

核权益:

以按照《国有企业资产损失认定工作规则》的有关规定,企业确实难以自行消化弥补,须申请核减所有者权益的金额填列。

14、表内“中介审核数”:

指中介机构按照《国有企业资产损失认定工作规则》和《国有企业清产核资经济鉴证工作规则》的有关规定,对企业清查出的有问题资产(负债)进行审核后确认的金额。

以中介机构根据《国有企业资产损失认定工作规则》的有关规定,确定应由企业按规定在当期和以后年度分期列入损益处理的金额填列。

以中介机构根据《国

升级会员

升级会员