国内新材料行业投资现状概述Word文档格式.docx

《国内新材料行业投资现状概述Word文档格式.docx》由会员分享,可在线阅读,更多相关《国内新材料行业投资现状概述Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

一、新材料产业投资数据分析

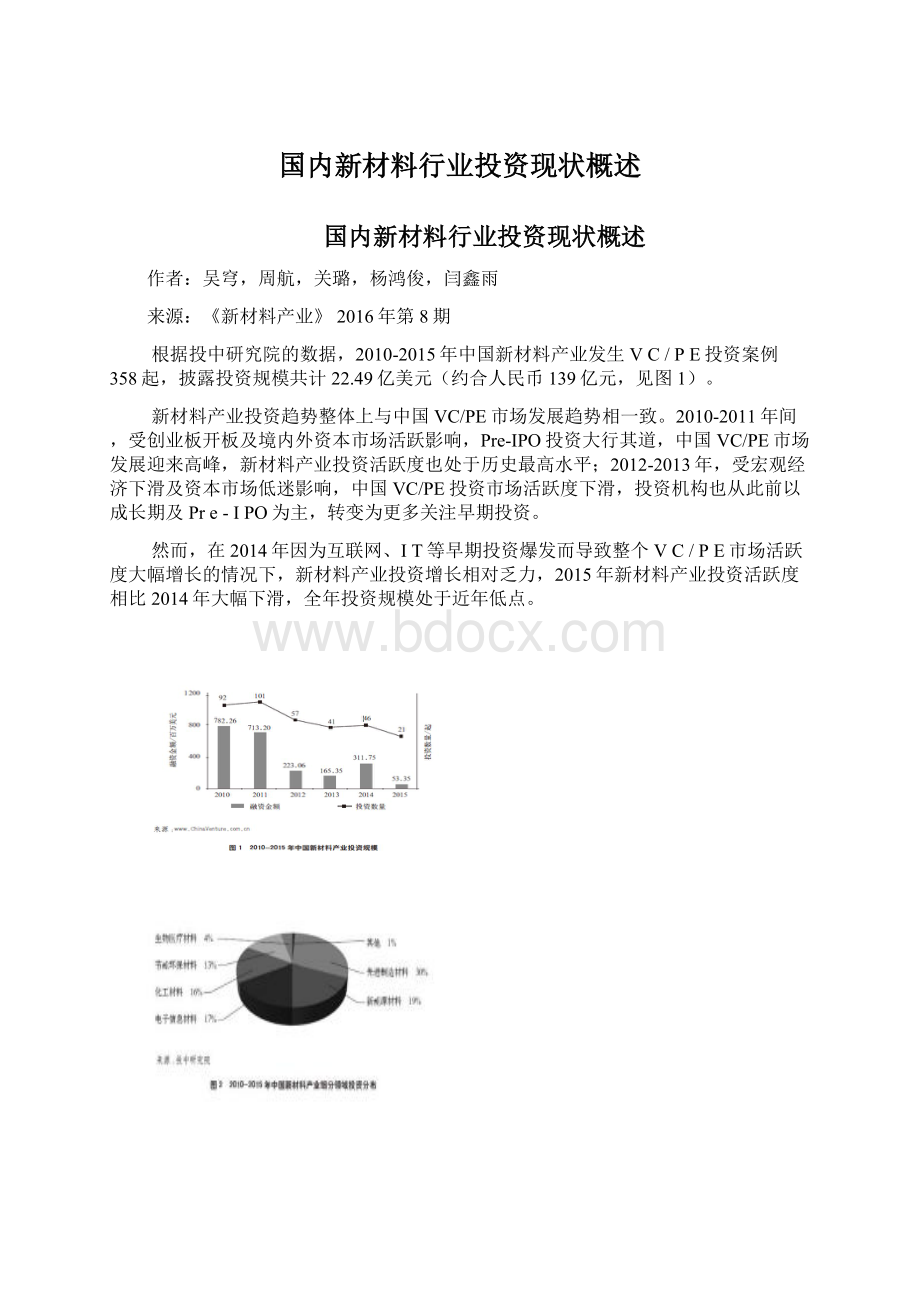

1.新材料投资细分行业分析

据统计,我国近5年先进制造材料投资案例占比高达30%(见图2),主要是由于该细分行业涉及材料种类及应用领域较多,相关企业发展较为成熟,受到PE机构普遍关注;

其次是新能源材料,占比为19%,该领域投资的活跃主要受益于太阳能、新能源汽车行业快速发展,尤其是动力电池材料(主要是正极、负极、隔膜、电解液4大材料)出现较多投资案例。

电子信息材料领域投资案例数量占比为17%,同样是受下游行业快速发展影响。

生物医疗材料领域投资案例相对较少,主要原因是生物医药领域对材料的研发及产业化仍较为前端,缺乏较为成熟的投资标的,因此机构对于材料领域的早期投资较为谨慎。

2.新材料投资单笔投资规模分析

近5年,新材料产业单笔投资规模在100万~500万美元之间(约合人民币600万~3000万元)的投资案例数量最多,占比达到63%,而2000万~3000万元也是目前国内人民币创投基金主流的单笔投资规模(见图3)。

单笔规模小于100万美元(约600万元人民币)的投资案例数量占比约12%,主要是一些早期创投或天使投资案例。

500万~1000万美元(约3000万~6000万元人民币)案例占比为15%,单笔投资超过1000万美元的案例占比为10%。

规模较大的案例主要是一些美元基金投资或偏后期的PE投资。

整体来看,新材料产业投资仍以本土人民币基金为主,因此单笔投资规模也基本符合人民币创投基金投资策略,单笔投资规模多数在2000万~5000万元之间,具体投资额度则与融资轮次、企业发展阶段、细分产业特征等诸多因素相关。

3.新材料投资类型及阶段分析

以投资类型来看,新材料产业投资以VC投资为主,该比例也符合目前中国股权投资市场VC、PE投资比例。

2015年由于新材料领域披露多起新三板定增案例(考虑到新三板上市公司特性,由股权投资机构参与的定增可视作成长型PE投资),VC投资占比下降,但从行业整体趋势来看,VC投资为主流的特征不会改变(见图4)。

从投资项目的发展阶段来看,发展期企业投资占据主流,占2010年以来新材料产业投资案例总量的半数以上;

其次是扩张期企业,占比33%。

可以看出,新材料投资案例所涉及企业,多数是处于业务及产品已经成型、正进入商业化应用或业务快速扩张阶段。

早期项目占比10%,相比其他传统行业如制造业、化工、农业等,该比例并不算低,可见在新材料领域,早期投资仍保持了一定活跃度。

4.新材料投资地区分析

近些年,江苏省投资案例最多,达到90起;

其次是广东省(含深圳)及上海市,分别披露案例54起和26起;

再次是浙江省,共披露投资案例21起。

可以看出,新材料产业投资的活跃区域主要是长三角及珠三角地区,均为新兴制造业基础深厚的区域,如电子制造、新能源、节能环保等,对上游材料配套有直接需求,进而推动了当地新材料产业发展(见图5)。

北京地区新材料产业投资规模也居于全国前列,但相比于TMT领域的投资活跃度则相形见绌,投资规模也落后于江浙及广东地区。

但北京以其固有的政策资源、研发资源及人才资源,已形成较好的创业环境及产业基础,因此一直是新材料产业投资机构关注的重点区域。

5.新材料投资退出分析

新材料产业投资退出情况与整个VC/PE市场活跃度及资本市场活跃度息息相关,从过去5年间披露数据来看,2010-2011年资本市场较为活跃时期,退出案例数量分别为45起、30起,退出回报总额分别为13亿美元、7.8亿美元。

2012年尽管VC/PE市场下滑,但在该年的上半年资本市场仍较为活跃,新材料产业有多家企业实现IPO,因此在退出方面仍出现44笔退出,退出回报金额达到7.3亿美元。

2013年至今,新材料投资退出较为低迷,退出数量均不足30起。

从退出方式来看,2010-2012年,投资退出均以IPO为主,而同时并购退出数量也在逐年增长,至2014年,由于国内资本市场IPO暂停,以及VC/PE市场发展必然趋势,并购成为新材料退出主要方式。

从投资回报率来看,2010年和2011年平均账面退出回报分别为4.39倍和7.12倍(图6)。

由于2010-2011年创业板开板未久、整个资本市场估值较高,因此,整个VC/PE行业均在2011年前后获得极高的退出回报。

而随后市场走向低迷,投资回报率也持续下滑,2012年至今,新材料产业投资退出回报率平均在1倍左右,已属于市场较为理性水平。

二、投资主体情况

市场化VC/PE机构、战略投资者及政府投资平台均是新材料产业重要的投资主体。

前者看重新材料产业巨大市场空间及增长前景,后者则基于新材料产业的基础性、先导性特点,谋求产业协同与产业促进。

1.市场化VC/PE投资机构

VC/PE机构方面,目前国内较活跃的投资机构均将新材料作为其重点关注行业之一,配置新材料行业专职团队进行跟进,或在新能源、节能环保、医疗健康等行业中对相关材料细分领域进行重点关注。

根据投中研究院对近5年新材料投资案例的梳理,在新材料投资方面比较活跃的前20家投资机构如表1所示。

其中,披露投资案例数量最多的3家机构分别是深创投、达晨创投及同创伟业,该3家机构均为目前国内股权投资市场领先机构,总体投资数量及投资规模名列前茅。

上述机构关注行业较广,新材料投资数量在其整体投资中占比基本上不超过10%,其他如江苏高投、天星资本(主要投资新三板公司)、九鼎投资等,均为综合型投资机构,在新材料产业投资方面并无明确布局。

相对专注于投资新材料投资的机构主要包括创东方投资、松禾资本、启赋资本、北极光创投、中国风投等,此类机构同时重点关注新能源、节能环保、高端制造、生物医药等与新材料紧密相关科技产业,对产业的理解及专业性方面均有一定优势。

新材料产业活跃投资机构主要以人民币基金管理机构为主,美元基金仅有北极光创投、软银中国等少数几家。

主要原因一方面是新材料产业企业主要是境内上市,美元基金投资退出渠道不畅;

另一方面,人民币基金更多关注传统产业,在材料领域的项目挖掘及资本运作方面更具优势。

北极光创投、软银中国等美元基金关注的新材料项目更多与新能源及生物医药相关,具备境外上市条件或产业自身有较强国际化色彩。

2、战略投资者及产业基金

直接投资的主要活跃机构是战略投资者及政府投资平台公司,前者主要包括大型产业集团、上市公司等,如中国钢研(钢研大慧)、杉杉创投、中国宝安集团、康得新等,此类投资机构更多服务于自身或其大股东产业布局,投资方式涵盖早期孵化、参股投资、控股收购等多种形式。

政府投资平台也有多种投资方式及投资策略,承担了政府部门扶持本地产业发展的职责,在一些新材料产业发展较为活跃的地区,政府机构是重要投资主体。

值得关注的是,近年来战略投资者或政府投资平台与市场化VC/PE投资机构的合作越来越紧密,比如联合成立产业投资基金或并购基金,已经成为行业重要现象之一。

根据投中研究院整理数据,目前国内共披露新材料产业基金19支,均成立于2012年之后。

一方面2011年发改委发布《新兴产业创投计划参股创业投资基金管理暂行办法》,推动了新兴产业基金迅速发展;

另一方面,“PE+上市公司”的模式也于近几年开始兴起,因此带动了一些材料产业上市公司参与产业基金的运作(表2)。

三、新材料产业投资逻辑

1.基于产品生命周期的投资逻辑

出于一般性投资逻辑,新材料投资可以从产业生命周期的角度切入,对处于不同生命阶段的细分产业及企业采取差异化投资策略。

典型的产品生命周期一般可以分成5个阶段,即概念期、导入期、成长期、成熟期和衰退期(见图7)。

概念期是技术研发或产品设计阶段、导入期是技术研发成功后进行批量试产或应用测试阶段,从投资角度来看,概念期与导入期可以合并考察,此阶段企业一般没有规模性收入,盈利很少甚至持续亏损。

目前,碳纤维、气凝胶和3D打印材料等均处于概念期或引入期。

成长期一般已经完成市场验证,销售开始快速增长,利润也显著增加,目前国内部分关键材料已经渡过引入期正式进入迅猛增长的成长期,如钛合金、锂电池材料、高温合金等。

处于成熟期的产业,利润在达到顶点后逐渐走向衰退期,部分企业开始寻找转型的机会,产业出现频繁的并购整合,如超硬材料、稀土功能材料、玻璃纤维等。

在衰退期,产业呈现产能过剩、产品销售量显著衰退,利润也大幅度滑落。

(1)概念期与导入期:

高风险与高收益的博弈

处于概念期及导入期的新材料产业投资高风险和高收益并存。

此阶段企业研发成本高、销售集中于少数高端客户,企业处于微利甚至亏损状态。

如果产品获得下游认可,需求空间打开将带动企业收入及盈利大幅增长,投资者也因此获得较高投资回报。

但另一方面,一旦市场应用失败或周期过长,企业夭折的可能性很大,投资者则面临血本无归的风险。

所以,引入期的投资高风险与高收益并存。

对于导入期投资,需重点关注企业技术研发能力及研发进度、产品应用前景、创始团队研发及产业经验等要素。

(2)成长期:

市场规模快速增长、关注行业领跑者

成长期产业已经获得产业化验证,进入业绩迅速增长阶段,企业盈利能力迅速提升。

与此同时,竞争者看到行业有利可图,纷纷进入市场。

成长期的企业一般都能保持高增长,但随着新进入者不断增加,竞争激烈,产能有可能出现过剩,只有那些产品质量过硬、拥有稳定客户,或能够不断推出新产品的的企业才可能继续领跑。

成长期投资应重点关注企业产品质量控制能力、技术及产品储备以及行业竞争门槛等。

(3)成熟期:

产业整合活跃,关注并购及战略投资机会

成熟期产业的市场规模增长趋于平稳,企业竞争白热化、行业格局趋于稳定,行业龙头企业在销售规模、资金实力方面已经具备绝对优势,而企业的增长更多依靠外延式增长,即产业链上下游及同业并购整合。

对于不具备整合能力的企业,则要考虑通过技术研发及商业模式的创新进行转型。

成熟期投资的考察重点主要包括产业集中度、行业整合空间、市场开放性等,企业层面则是法务、财务等与企业资本运作直接相关事项等。

2.基于产业驱动因素的投资逻辑

(1)技术创新:

新材料产业发展的核心驱动力

技术创新是新材料产业发展的基础,其他驱动因素也均需以技术创新为基础。

技术创新水平决定了产业及企业的增长速度、利润率及竞争门槛。

特别是对于早期投资项目,技术创新能力应是考察的第一要素。

对细分产业而言,受技术驱动的主要是处于概念或导入期的产业,比如石墨烯、气凝胶、生物材料等前沿材料。

在这些领域,国内企业与国际企业并没有绝对差距,技术创新进程直接决定了产业发展前景。

(2)进口替代:

关注性价比与市场开拓能力

进口替代主要集中于一些国产化率较低的细分产品领域。

在技术上,国外企业在这些领域有较为明显的竞争优势,国

升级会员

升级会员