投资评估教学案例Word文档下载推荐.docx

《投资评估教学案例Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《投资评估教学案例Word文档下载推荐.docx(45页珍藏版)》请在冰豆网上搜索。

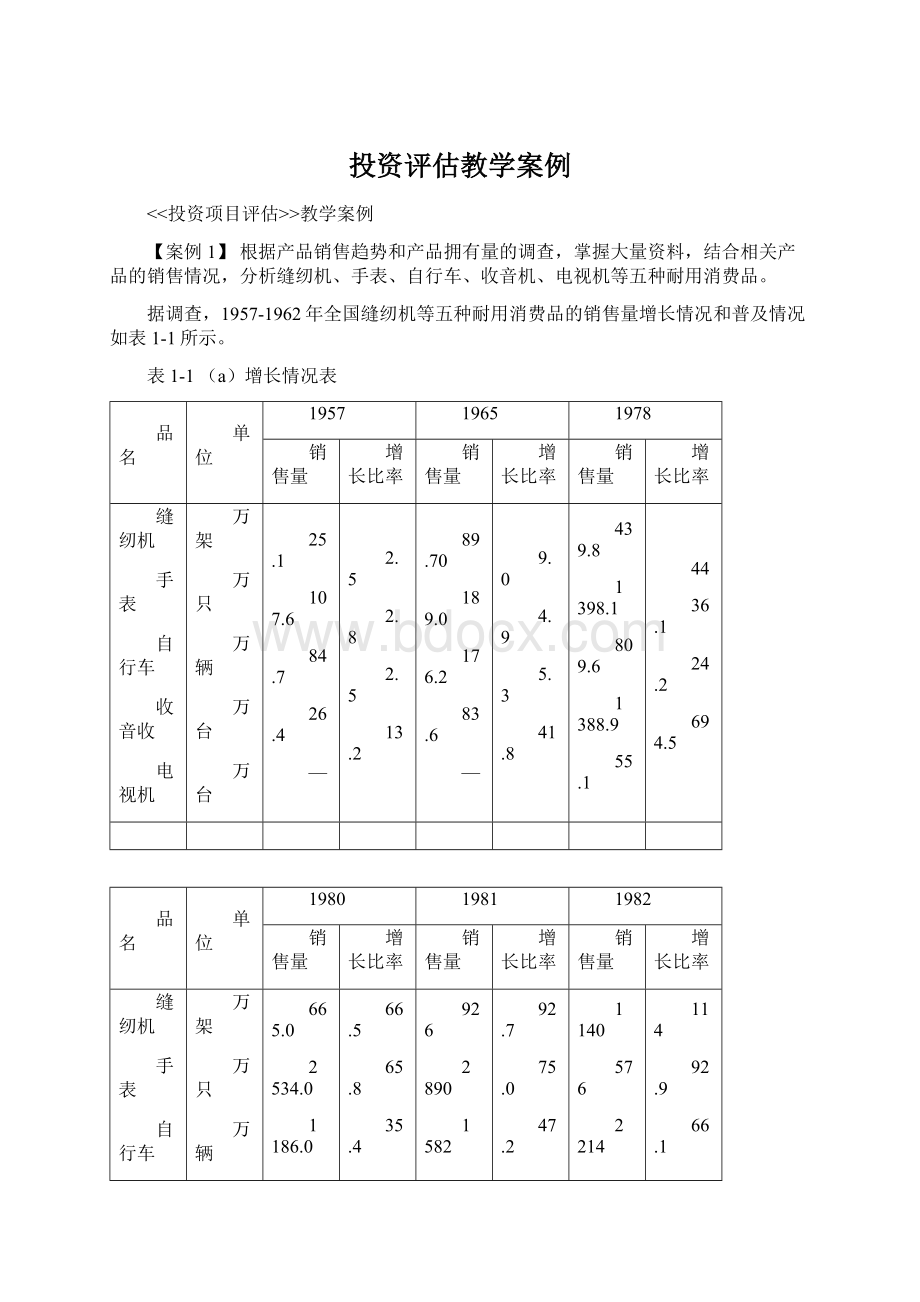

13.2

89.70

189.0

176.2

83.6

9.0

4.9

5.3

41.8

439.8

1398.1

809.6

1388.9

55.1

44

36.1

24.2

694.5

1980

1981

1982

665.0

2534.0

1186.0

2722.0

364.0

66.5

65.8

35.4

1361

926

2890

1582

3074.9

635.0

92.7

75.0

47.2

1537

1140

576

2214

3625

751.0

114

92.9

66.1

1811.3

增长比率,系指比1952年增长的倍数。

表1-2(b)普及情况表(根据有关统计资料推算)

全国

城镇

乡村

手表

收音机

其中:

电子管

半导体

架/百户

只/百户

辆/百户

台/百户

21.1

54.5

44.1

4.1

48.5

198.0

124.4

100.0

15.6

15.5

28.5

27.5

39.5

1.5

24.8

70.7

50.0

67.0

7.2

70.4

240.7

135.9

100.5

37.4

63.0

57.6

19.0

35.0

32.0

50.5

3.0

73.6

249.9

146.7

103.0

34.7

68.3

73.3

(1)销售额长率和销售趋势分析

从表1-1、表1-2可以看出,近30年来,这五种耐用消费品的销售量都迅速增长。

1982年的销售与1952年相比,缝纫机和手表都增长100倍左右,自行车增长66倍;

收音收则增长达1800倍之多。

于于1982年电视机的销售量也比1978年增长了10多倍。

说明30年来这五种产品大部分处在成长期,销售量迅速增长。

其中半导体收音机和黑白电视机在60年代开始导入,到1981年仍处在导入期,彩色电视机则80年代初期导入。

(2)普及率分析

再看五种耐用消费品的普及情况。

从全国的普及率来看,1981年的缝纫机的平均家庭拥有量仅24.8%,仍处在成长期;

手表、自行车、收音收的家庭拥有量虽都已超过50%,但这三种消费品每户平均需求量不止一件,如按每户平均需要3只手表、2辆自行车、2台收音机估算,则1981年手表仅满足了23.6%,自行车仅满足了25%,收音机仅满足33.5%,也都还处在成长期,至于电视机,1981年仍处在导入期,80年代中期已进入成长期,但彩色电视机仍处在导入期。

从城镇的普及率来看,1981年缝纫机、手表、自行车的普及率已超过50%,即都已进入了成熟期。

在80年代中期,这五种耐用消费品的销售量增长都很快,在城镇,手表、自行车、收音机可能都已进入饱和期,黑白电视机也进入成熟期(见表1-3)。

表1-380年代中期产品的寿命期

黑白电视

彩色电视

成长期

成长后期

导入期

成熟期

饱和期

由表1-3可见,这五种消费品,除彩色电视机外,在城镇都已进入成熟期或饱和期,但在农村一般还处在成长期。

要新上生产这些产品的项目,必须使部分产品适合农村的需要,发展农村市场;

向城镇销售的产品,应注意提高质量,改进花色品种,降低成本,否则销路不易打开,会很快从饱和期进入衰老期。

至于彩色电视,很快会进入成长期,需求量会大量增加,但应注意保证质量,降低成本和售价,否则销售量也不增加。

至于电子管收音收与半导体收音机是两种互相替代的产品,由于半导体收音机比电子管收音机体积小、价格低,具有明显优点,所以电子管收音收基本上已被淘汰,进入衰老期,不能再上生产电子管收音机的项目。

【案例2】根据市场分析,某项目产品的社会需要量及经济规模为年产3000万件,而目前市场提供的生产该产品的设备有三种规格,年产600万件的小型设备,年产1000万件的中型设备,年产1500万件的大型设备,于是就有三种技术方案:

投资五组小型设施、投资三组中型设备、投资两组大型设备。

通过技术经济分析,三种方案的投资成本和生产经营成本以及年总成本的计算分析如表2-2RNFI。

表2-1不同技术方案的最小费用分析单位:

万元

技术方案

费用项目

方案I

方案Ⅱ

方案Ⅲ

5×

600万件

3×

1000万件

2×

1500万件

1.方案投资总额(I)

2800

2400

3000

2.年生产经营成本(W)

1500

1600

1400

3.投资效果系数(E)

15%

4.投资年折算额(IE)

420

360

450

5.方案总费用(IE+W)

1920

1960

1850

通过计算,方案Ⅲ即选用两组年产1500万件产品的技术方案年费用总额最小,为1850万元,所以方案Ⅲ为最优方案。

【案例3】某项目投资方案设计有四个可供选择的选址方案,每个方案的财务现金流量如表3—1所示。

假定项目所在行业的基准行益率为15%,每个方案的各年投资额如表3—2所示。

试用差额投资内部收益率法、净现值法、年现值法和净现值率法进行各方案的比较和选择最优厂址方案。

表3-1各选址方案财务现金流量表单位:

年份

选址方案

建设期

生产期

1

2

3

4~5

6

A

B

C

D

-2024

-2800

-1500

-1600

-3000

-200

2700

500

570

300

460

1100

1310

700

1000

2100

2300

1300

1、按差额投资内部收益率法进行选址

差额投资内部收益率是两个方案各年净现金流量差额的现值。

表3-2各厂址方案的投资情况单位:

厂址方案

2040

2000

550

650

之和等于零的折现率。

其表达式为:

[(CI-CO)2-(CI-CO)1]t(1+△FIRR)-t=0

式中:

CI-CO)2——投资大的方案的年净现金流量;

(CI-CO)1——投资小的方案的年净现金流量;

△FIRR——差额投资财务内部收益率;

n——计算期。

国民经济评价时:

[(B-C)2-(B-C)1]t(1+△FIRR)-t=0

(B-C)2——投资大的方案的年净现金流量;

(B-C)1——投资小的方案的年净现金流量;

△FIRR差额投资经济内部收益率。

进行方案比较时,可按上述公式计算差额投资内部收益率,并与财务基准收益率(ic)或社会折现率(is)进行对比。

当FIRR≥ic(财务评价时)或△FIRR≥is(国民经济评价时),以投资大小的方案为优;

反之,投资小的方案为优。

多个方案进行比较时,要先按投资额由小到大排序,再依次就相邻方案两两比较,从中选出最优方案。

四个厂址方案比选的基本步骤如下:

第一,按方案投资额由小而大的顺序排列诸方案,即按C、D、A、B顺序排列。

第二、计算C、D两方案的差额投资内部收益率,△FIRR=31.34>

ic(=15%),故D方案优于C方案。

第三、计算D、A两方案的差额投资内部收益率,△FIRR=14.26<

ic,故D方案优于A方案。

第四、计算A、B两方案的差额投资内部收益率,△FIRR=15.08>

ic(=15%),故B方案优于A方案。

经过上述一系列方案比选,可知D优于A、C两方案,B优于A方案,D、B何者为优还需进一步比选。

第五、计算D、B两方案的差额投资内部收益率。

△FIRR=14.77<

ic,故D方案优于B方案。

经过几次筛选,可知D方案是最理想的投资方案。

2、按将现值法进行选址

净现值法是将各方案的净现值进行比较,选择净现值大的方案为优。

FNPV=(CI-CO)t(1+ic)-t>

当财务基准收益率ic=15%时,各选址方案的财务净现值(FNPV)如下:

A方案:

FNPVA=582.5(万元)

B方案:

FNPVB=586.0(万元)

C方案:

FNPVC=14.3(万元)

D方案:

FNPVD=604.7(万元)

计算结果表明,D方案的财务净现值最高,是最理想的厂址方案。

3、按年值法进行选址

年值法是将分别计算的各方案净效益的等额年值(AW)进行比较,以年值较大的方案为优。

年值的表达方式为分别不同情况而定。

财务评价时:

AW=FNPV·

(A/P,ic,t)

AW=ENPV·

(A/P,is,t)

FNPV——财务净现值;

ENPV——经济净现值;

(A/P,i,t)——资金回收系数。

经查表,(A/P,15%,16)=0.168,根据上述计算得到的各方案财务净现值,可计算各方案的年值(AW):

AW=582.5×

0.168=97.9(万元)

AW=586.0×

0.168=98.4(万元)

AW=14.3×

0.168=2.4(万元)

AW=604.7×

0.168=101.6(万元)

计算结果表明,D方案的年值最高,是最理想的厂址方案。

4、按净现值率法进行选址

净现值率法是将分别计算的各方案净现值率(NPVR)进行比较,以净现值率较大的方案为优。

净现值率的表达方式为:

FNPVR=FNPV/ip

ENPVR=ENPV/ip

FNPVR——财务净现值率;

ENPVR——经济净现值率;

ip——全部投资的现值。

根据财务基准收益率15%计算,各方案的投资现值为(按表4-8中数据计算):

IPA=4253.5

IPA=2040(1+15%)-1+2800(1+15%)-2+550(1+15%)-3

=4253.5

IPB=5131.7

IPB=2800(1+15%)-1+3000(1+15%)-2+650(1+15%)-3

=5131.7

IPC=3014.4

IPC=1500(1+15%)-1+

升级会员

升级会员