3会计账簿登记实训.docx

《3会计账簿登记实训.docx》由会员分享,可在线阅读,更多相关《3会计账簿登记实训.docx(23页珍藏版)》请在冰豆网上搜索。

3会计账簿登记实训

会计账簿登记实训

【实训题一】

一、目的:

练习现金日记账和银行存款日记账的登记。

二、要求:

登记现金日记账和银行存款日记账,并结出余额(附现金、银行存款日记账账页各一张)。

三、资料:

1.甲企业2009年12月初现金和银行存款日记账上的余额分别为2000元和100000元。

2.该企业6月份1~15发生的经济业务如下:

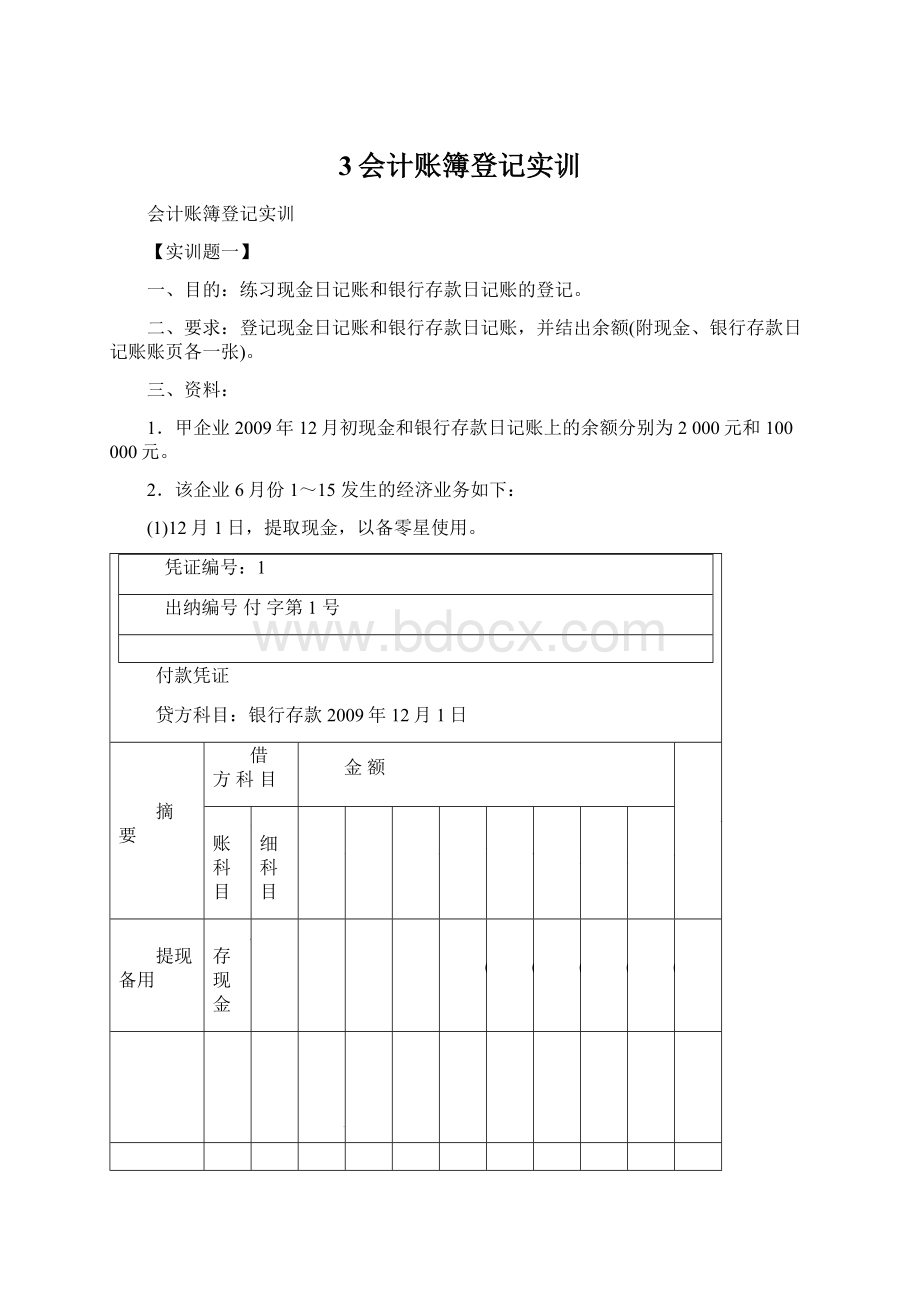

(1)12月1日,提取现金,以备零星使用。

凭证编号:

1

出纳编号付字第1号

付款凭证

贷方科目:

银行存款2009年12月1日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

提现备用

库存现金

1

0

0

0

0

0

附件共1张

合计

¥

1

0

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(2)12月1日,向工商银行借入短期借款10万元。

凭证编号:

2

出纳编号收字第1号

收款凭证

借方科目:

银行存款2009年12月1日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

借入短期借款

短期借款

流动资金

1

0

0

0

0

0

0

附件共1张

合计

¥

1

0

0

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(3)12月2日,向沧江公司采购乙材料1000千克,每千克20元,合计20000元,增值税进项税额3400元,货款以银行存款支付。

凭证编号:

3

出纳编号付字第2号

付款凭证

贷方科目:

银行存款2009年12月2日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

采购乙材料

材料采购

乙材料

2

0

0

0

0

0

0

应交税费

应交增值税

3

4

0

0

0

0

附件共3张

合计

¥

2

3

4

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(4)12月2日,收取信达公司包装物押金8000元,存入银行。

凭证编号:

4

出纳编号收字第2号

收款凭证

借方科目:

银行存款2009年12月2日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

收取包装物押金

其他应付款

信达公司

8

0

0

0

0

0

附件共1张

合计

¥

8

0

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(5)12月3日,支付公司本月的电话费3200元,开出转账支票支付。

凭证编号:

5

出纳编号付字第3号

付款凭证

贷方科目:

银行存款2009年12月3日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

支付电话费

管理费用

办公费

3

2

0

0

0

0

附件共2张

合计

¥

3

2

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(6)12月3日,用现金购买办公用品300元。

凭证编号:

6

出纳编号付字第4号

付款凭证

贷方科目:

库存现金2009年12月3日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

办公用品

管理费用

办公费

3

0

0

0

0

附件共2张

合计

¥

3

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(7)12月4日,出售废旧报刊杂志230元,收到现金。

凭证编号:

7

出纳编号收字第3号

收款凭证

借方科目:

库存现金2009年12月4日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

出售废旧报刊杂志

管理费用

办公费

2

3

0

0

0

附件共1张

合计

¥

2

3

0

0

0

会计主管记账复核制单李晨出纳杨林

(8)12月5日,职工林宇出差预借差旅费800元,以现金支付。

凭证编号:

8

出纳编号付字第5号

付款凭证

贷方科目:

库存现金2009年12月3日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

办公用品

其他应收款

林宇

8

0

0

0

0

附件共1张

合计

¥

8

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(9)12月5日,向新大公司销售B产品200件,每件150元,货款30000元,增值税销项税额5100元,货款收到存入银行。

凭证编号:

9

出纳编号收字第4号

收款凭证

借方科目:

银行存款2009年12月5日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

销售产品

主营业务收入

B产品

3

0

0

0

0

0

0

应交税费

应交增值税

5

1

0

0

0

0

附件共3张

合计

¥

3

5

1

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(10)12月6日,林宇出差回来报销差旅费700元,收回现金100元。

凭证编号:

10

出纳编号收字第5号

收款凭证

借方科目:

库存现金2009年12月6日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

林宇报销差旅费

其他应收款

林宇

1

0

0

0

0

退回余款

附件共3张

合计

¥

1

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(11)12月7日,职工邓欣报销医药费750元,以现金支付。

凭证编号:

11

出纳编号付字第6号

付款凭证

贷方科目:

库存现金2009年12月7日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

邓欣报医药费

应付职工薪酬

福利费

7

5

0

0

0

附件共5张

合计

¥

7

5

0

0

0

会计主管记账复核制单李晨出纳杨林

(12)12月7日,退还新雅公司的包装物押金5000元,开出转账支票付讫。

凭证编号:

12

出纳编号付字第7号

付款凭证

贷方科目:

银行存款2009年12月7日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

退回包装物押金

其他应付款

新雅公司

5

0

0

0

0

0

附件共1张

合计

¥

5

0

0

0

0

0

会计主管记账复核制单李晨出纳杨林

(13)12月7日,开出转账支票支付经济电视台的广告费20000元。

凭证编号:

13

出纳编号付字第8号

付款凭证

贷方科目:

银行存款2009年12月7日

摘要

借方科目

金额

√

总账科目

明细科目

十

万

千

百

十

元

角

分

电视广告费

销售费用

广告费

2

0

0

0

0

0

0

升级会员

升级会员