中药材和中药饮片行业分析报告.docx

《中药材和中药饮片行业分析报告.docx》由会员分享,可在线阅读,更多相关《中药材和中药饮片行业分析报告.docx(19页珍藏版)》请在冰豆网上搜索。

中药材和中药饮片行业分析报告

2011年中药材和中药饮片行业分析报告

2011年8月

中药包括中药材、中药饮片和中成药三大支柱,中药材是生产中药饮片和中成药的原料。

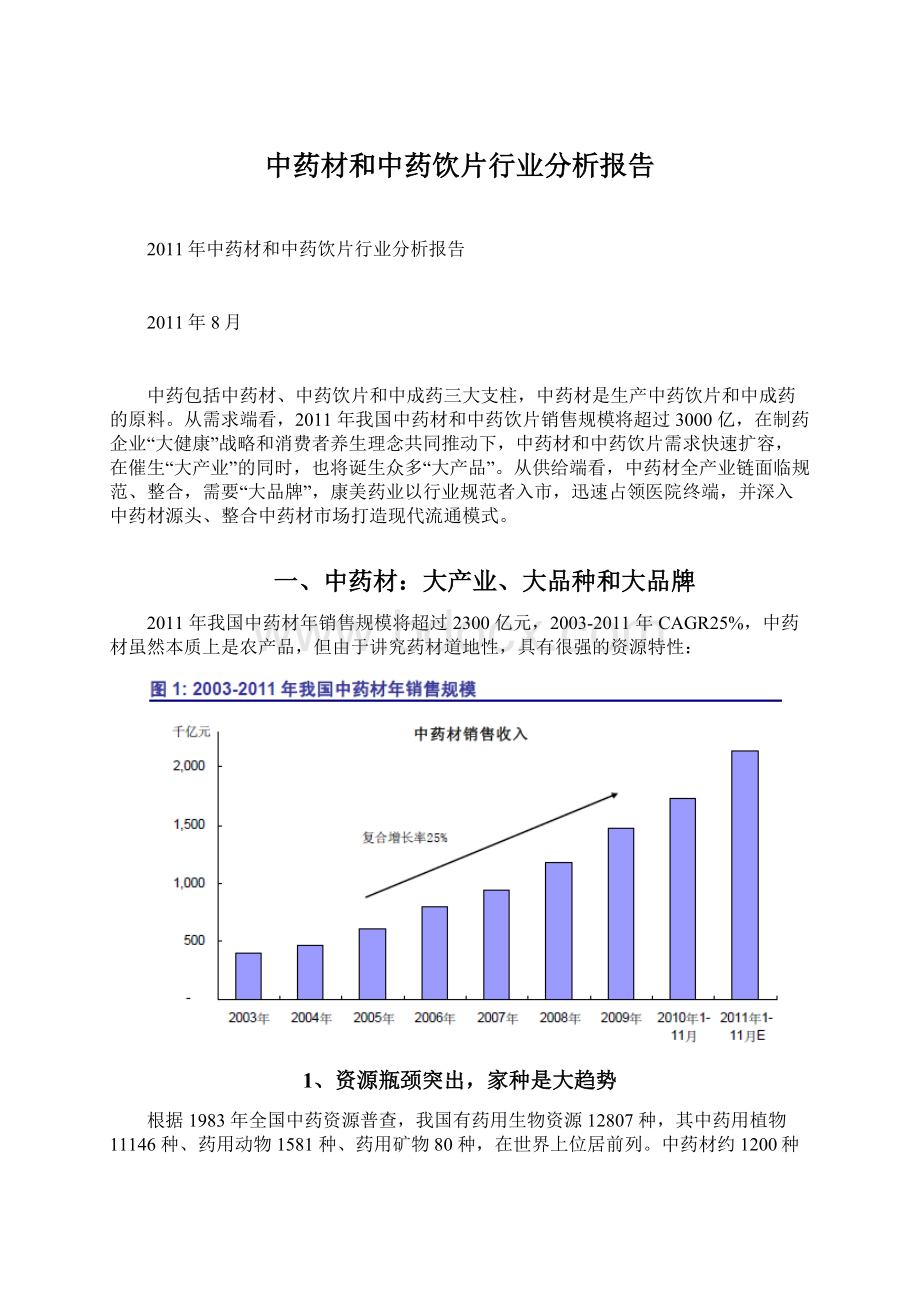

从需求端看,2011年我国中药材和中药饮片销售规模将超过3000亿,在制药企业“大健康”战略和消费者养生理念共同推动下,中药材和中药饮片需求快速扩容,在催生“大产业”的同时,也将诞生众多“大产品”。

从供给端看,中药材全产业链面临规范、整合,需要“大品牌”,康美药业以行业规范者入市,迅速占领医院终端,并深入中药材源头、整合中药材市场打造现代流通模式。

一、中药材:

大产业、大品种和大品牌

2011年我国中药材年销售规模将超过2300亿元,2003-2011年CAGR25%,中药材虽然本质上是农产品,但由于讲究药材道地性,具有很强的资源特性:

1、资源瓶颈突出,家种是大趋势

根据1983年全国中药资源普查,我国有药用生物资源12807种,其中药用植物11146种、药用动物1581种、药用矿物80种,在世界上位居前列。

中药材约1200种,其中列入商品经营必备目录的有600种、普通药店(房)的经营品种约为300-400种、流通领域的商品药材100多种。

常用中药材应用范围广。

生产成中药饮片被中医处方,或成为植物提取物厂、中成药长、保健品厂和化妆品厂的原料。

年收购量超过100万吨,其中70%的品种仍依赖于野生资源。

2010年我国中成药产量超过200万吨,中成药及中药保健品的药材使用量每年至少在200万吨以上;国际市场对我国中药饮片的年需求量超过20万吨,对中药提取物的需求超过3万吨,部分中药材来源于野生甚至珍稀濒危物种,加剧了产业发展与资源不足的矛盾。

制药企业近年纷纷推出“大健康”战略,新型药用消费品陆续面世,而消费者养生理念日益高涨,预计中药材需求将快速扩大。

中药材人工种植是产业发展的保障,柴胡、丹参、石菖蒲、桔梗、甘草、肉苁蓉、人参等野生药材资源逐渐枯竭,人工栽培正在逐步替代野生;而建立中药材规范化种植基地也非常有必要,因为人为创造药用植物有利生长环境,去除不利生长环境可以保证药材质量,例如人工栽培的柴胡挥发油含量比野生柴胡高,药理试验证明其疗效优于野生柴胡:

生长4年以上的甘草有效成分含量和疗效基本和野生甘草一致。

2、中药材价格波动,亟需商业化储备

近年野生药材价格持续上涨,但2008年受金融危机影响,中药材需求严重萎缩,交易陷入冰封,药商普遍大幅亏损,药商经营情绪严重低落,中药材的整体价格也跌入了低谷。

2010下半年中药材价格全线大幅上涨,而中成药多数纳入医保,被政府限价,成本上涨后中成药企业多数不堪重负。

未来中药材价格总体将逐步回落,但一些供需存在缺口的品种,价格将维持高位,而野生药材价格中长期将稳步上扬,对产业发展产生深远影响,濒危动物从保护其资源角度出发,不允许中成药使用——犀牛角;或仅允许几味中成药使用——麝香,以行政手段保护资源和中成药长期发展。

我们认为,从有利于产业长远发展出发,政府亟需出台一些产业扶持政策:

第一,考虑中药材成本上升影响,合理提高中成药最高零售价格;第二,鼓励野生药材人工种植,对种植者给予补贴;第三,实施国家中药材商业化储备,平抑供需和维护价格,之所以要实施商业化储备,是因为只有商业化储备才可能实现储备药材的流转,老货进入市场,新货替代老货储备,保障储备药材的质量。

3、打造资源领域的大品种和大品牌

贵稀药材多是短缺资源,民间多用于进补,一些企业投入大量费用,致力于打造品牌终端消费品,战略性介入其上游资源,从贵稀药材中掘金,并打造成“大产品”。

我国主要的贵稀药材有38种,日常服用量比较大的有人参、高丽参、西洋参、冬虫夏草、燕窝、阿胶、鹿茸、枸杞子、珍珠等。

冬虫夏草和燕窝供给瓶颈非常突出,价格已经贵比黄金,而假冒伪劣产品又日益猖獗,消费者很难识别,本节我们重点分析中国人参和阿胶,以及虫草保健品神灵草,并提示潜力巨大又尚待开发的领域——药膳。

(1)人参:

药食同源市场扩容,“新开河”垄断品牌价值远未体现

人参是我国历史最为久远的名贵中药,被誉为“药中之王”,药用价值为世界所公认,涉及医疗保健、美容护肤、食品饮料等最为广泛的应用领域。

目前世界四大人参出口国分别为加拿大、中国、韩国和美国,其中加拿大和美国以西洋参为主;韩国高丽参和中国人参种属相同,都为东北人参。

世界人参最大出口国是加拿大,中国居第二,中国人参和韩国高丽参虽种属相同,且人参皂苷、多糖、挥发油和微量元素四类主要成分含量接近,质量和疗效相当,但中国出口价格仅韩国十分之一,其中原因是中国以出口人参原药材为主,而韩国从中国吉林购入人参原药材,加工成高丽参终端消费品,大量销往中国。

我国人参一直作为药品管理,限制了其使用范围,长期以来第一品牌新开河红参假冒产品猖獗,企业无力宣传;人参种植也不是很规范,价格下跌时甚至堪比萝卜,药农种植积极性降低,全国人参消费逐年萎缩。

吉林人参产量占全国的85%,主产区为长白、抚松、靖宇和集安等县(市),出口金额占全国三分之一。

2009年康美药业收购吉林集安市新开河药业,重金打造中国人参垄断品牌“新开河”第一品牌形象,打假并理顺市场后,正值人参原料价格开始稳步上扬,长期价值低估的新开河红参终端价格得以持续上涨。

2010年初红参价格60元/公斤,经过1年半稳步上涨,目前190元/公斤,上涨了200%(小抄是红参最低规格的一种)。

康美药业的介入加快了吉林省做大人参产业进程,2011年3月1日《吉林省人参管理办法》正式实施:

人参使用范围从药品扩大至食品:

人工种植人参列为“药食同源”原料,大幅提升了市场规模,有力推动长期低迷的人参价值回归本真。

人参管理法制化:

人参种植、加工和经营被规范,有利于打造“长白山人参”品牌。

发布中国人参基因组图谱测序成果:

为人参的种植、防病、开发和人参产业发展振兴提供科学支撑。

吉林人参振兴规划无疑推动了人参价格上涨,但红参的食品之路还会很漫长,如果操之过急,开发的产品没有层次,不符合需求,反而可能是副作用。

康美药业的人参发展战略非常值得借鉴——为保障资源持续,公司已经成功完成人参平地化种植;短期全力打造新开河人参药品品牌,品质和高丽参一样,价格却远低于高丽参,价值还有巨大回归空间;中长期大力开发高端人参食品,站在药品巨人肩膀开发食品,走得远并走得长。

(2)胶类:

“东阿”阿胶是垄断品牌,价格具持续上涨动力

2011年7月13日,科技部召开东阿阿胶“国家胶类中药工程技术研究中心”可行性论证会,胶类中药用于血液、妇科、产科、呼吸、肿瘤等疾病的预防和治疗,疗效确切,治疗费用低廉,该国家工程中心组建对胶类中药具有战略推动。

与此同时东阿阿胶在阿胶上做了大量工作:

阿胶质量达国际标准,进一步提升品牌形象:

东阿出口至日本的阿胶原粉,经日本厚生劳动省指定检测机构检测,243项农残、兽药残留、重金属、二氧化硫、环拉酸等项目均为零检出。

发起成立山东阿胶行业协会,严格行业自律:

2011年东阿阿胶、山东福胶等作为发起人,组织省内阿胶生产企业、阿胶技术研究机构和有关部门49个单位入会。

目标是制订阿胶食品生产统一标准;做好行业自律,制止不正当竞争行为等。

申请国家非物质文化遗产,获产地保护:

《本草纲目》载:

“阿胶,本经上品,弘景曰:

‘出东阿,故名阿胶’”。

驴皮+独特的水+千年制作工艺,东阿阿胶获产地保护:

国家原产地标记注册认证、国家非物质文化遗产——制作技艺唯一代表性传承人企业。

设立阿胶质量标准,提高准入门槛:

保健食品原料阿胶质量标准送审稿已上报国家药监局,该标准的重金属镉和挥发性碱性物质检测项目,可有效控制企业投入腐败驴皮和其他皮革下脚料。

驴皮资源建设:

在全国建立了13个养驴基地,通过公司+农户模式掌控驴皮。

东阿阿胶所有工作直指一个结果:

东阿阿胶是品质优秀的原产地阿胶,是阿胶垄断品牌。

第一,有了驴皮和独特地下水才是阿胶,国医大师王绵之对阿胶的评价:

阿胶就是阿胶,它是因得到阿井水炼制而成,驴皮胶就是驴皮胶,它们是有区别的;第二,有了独特工艺,东阿阿胶才能通过日本厚生省的各项质量严格检测,这是东阿阿胶品牌的基础,未来价格上涨才会有品质支持;第三,设立质量标准,一大批中小生产企业将出局;第四,驴皮资源一定会持续短缺,阿胶产业的未来战略将会集中于驴皮资源争夺,谁有驴皮才会是赢家。

因此作为原产地、品质优秀的品牌阿胶,价格持续上涨是毋庸置疑的。

(3)冬虫夏草:

参灵草打造奢侈品,有潜力的大品种和大品牌

冬虫夏草是生长在海拔2800米至5400米之间高寒草甸的名贵药材,是一种体内有寄生真菌的虫草蝙蝠蛾幼虫,冬季潜伏土中,到了春夏之交,真菌从虫体顶部长出地面,发育成草状。

虫草需求逐年上升,但年供给只有80-100吨(该数据调研自采购商集合信息),产地供货均价8-10万/公斤,药材规模约70-100亿;终端均价25-30万/公斤,消费规模约250-300亿。

虫草价格呈长期逐步上涨态势,一些不良商贩在利益驱动下,以假充真、以次充好,扰乱了虫草市场,消费者的选择多是销售贵稀药材的品牌零售商,像同仁堂、康美药业等企业的专卖店和专柜。

青海省是我国最大的冬虫夏草出产地,为规范虫草产业,2010年12月出台了《青海省冬虫夏草中药饮片炮制规范》,首次对虫草饮片生产,从药材来源、炮制方法、性状鉴别、含量测定等十一个方面做了详细规定,推动行业标准化生产。

行业监管方面,从保护资源角度,虫草一直作为单味药材销售,不能添加入保健食品和食品,江中药业2010年上市了中国唯一一款虫草滋补品,该产品根据传统中医药理论和四十余年制药经验,采用了去农药残留、去重金属和无防腐剂保鲜等工艺,江中药业致力于将其打造成滋补奢侈品,今年在全国推开销售,我们认为参灵草是有潜力的大产品和大品牌。

(4)药膳:

一个文化底蕴深厚、潜力巨大又尚待开发的领域

药膳是药材与食材相配伍做成的美食,集合中医学、烹饪学和营养学理论,“寓医于食”,药膳既具有较高的营养价值,又可防病治病、保健强身、延年益寿。

药膳是中医学的重要组成部分,可以追溯至远古时期,是中华民族历经数千年不断探索、积累而逐渐形成的独具特色的临床实用学科和文化遗产,有着非常浓厚的中国文化色彩。

药膳讲究因证用膳、因时而异、因人用膳和因地而异,各地的饮食文化中多少包含药膳学理论,比如很多家庭做的药粥、煲的养生汤,但尚没有餐饮真正大规模的介入药膳领域,推动药膳饮食文化,下游的发展现状也局限了上游制药企业将提供药膳方剂作为重要业务。

我们认为随着养生理念深入人心,药膳在中国市场的潜力将逐步显现。

目前在开展药膳业务的有康美药业和云南白药控股,康美药业一直生产药膳方剂做成的终端消费品,云南白药控股业务定位于养生,药膳是其试水业务之一,并有大型餐饮企业接洽。

药膳显然是一个潜力巨大又尚待开发的领域,不管是餐饮还是消费品都需要一个强势品牌。

二、中药材流通:

从农产品流通模式走向现代物流

我国中药材年交易规模超过2000亿,现行的中药材流通是农产品流通模式,流通成本高企,我们认为随着康美药业介入,中药材流通模式将走向现代物流,流通成本将大幅下降至全产业链的3-5%,而对流通企业而言,毛利率仍有10%,远高于药品流通毛利率水平。

1、中药材流通历史沿革

我国中药材流通经历过了传统集市交易、计划经济和市场经济初级三个阶段,目前虽然是市场经济阶段,但多数没有产地科学种植、采集和仓储,同时也没有统一质量标准和现代物流,还处于典型的农产品流通阶段,流通成本高企、质量无法保障:

(1)传统集市交易模式

中药材种类繁多、专业性强,在自给自足的自然经济时期,形成了相对专业的采养,并发展出互市贸易和流通。

唐朝时全国有名的中心城市均出现了专门的药材交易市场,然而随着时代发展集市化交易手段局限性凸

升级会员

升级会员