进出口总额的影响因素分析Word下载.docx

《进出口总额的影响因素分析Word下载.docx》由会员分享,可在线阅读,更多相关《进出口总额的影响因素分析Word下载.docx(16页珍藏版)》请在冰豆网上搜索。

3、实际利用外资金额--X3。

实际利用外资金额包括对外借款额,外商直接投资和外商其他投资。

我国进出口额增量60%以上是由外商投资个体企业哟哟其实制造业,在外商投资中制造业占七成,外资主要投向制造业使得中国制造加工业日益融入全球生产,如果外资不断进入那么中国的进出口将保持高速增长。

相反外资撤走对我国的打击将是很大的,所以实际利用外资金额这一因素很重要。

4、人民币兑美元年平均汇价------X4。

这个因素对外贸而言是一个相当重要的因素。

我国长期实行人民币跟美元的有管制的浮动汇率制度,不能自由进行外汇交易。

每进行一笔进出口贸易之后,厂商都要计算自己的换汇成本,并以之与当期外汇汇率作比较,虽然我国汇率波动一直不是很大,发展比较稳定,但可以作为一个因素进行考虑。

5、外汇储备-------X5。

6、此因素与对外贸易直接相关。

城乡居民储蓄存款年底余额-----X6。

此因素一定程度上代表国内市场的购买力,从而一定程度上影响贸易额。

三、数据的收集与模型的建立

综合考虑影响对外贸易进出口总额因素收集数据整理如下表:

表

进出口总额(人民币)(亿元)

GDP(亿元)

固定投资(亿元)

实际外资(亿元)

汇率(%)

储蓄(亿元)

外汇储备(亿美元)

Y

X1

X2

X3

X4

X5

X6

1994年

1995年

1996年

1997年

1998年

1999年

2000年

2001年

2002年

2003年

2004年

2005年

2006年

2007年

2008年

2009年

2010年

2011年

数据来源:

中华人民共和国国家统计局表示国内生产总值;

(2).固定投资为全社会固定资产投资总额;

(3).储蓄为城乡居民储蓄存款年底余额;

(4).实际外资为实际利用外资金额。

(5).汇率为人民币兑美元年平均汇价

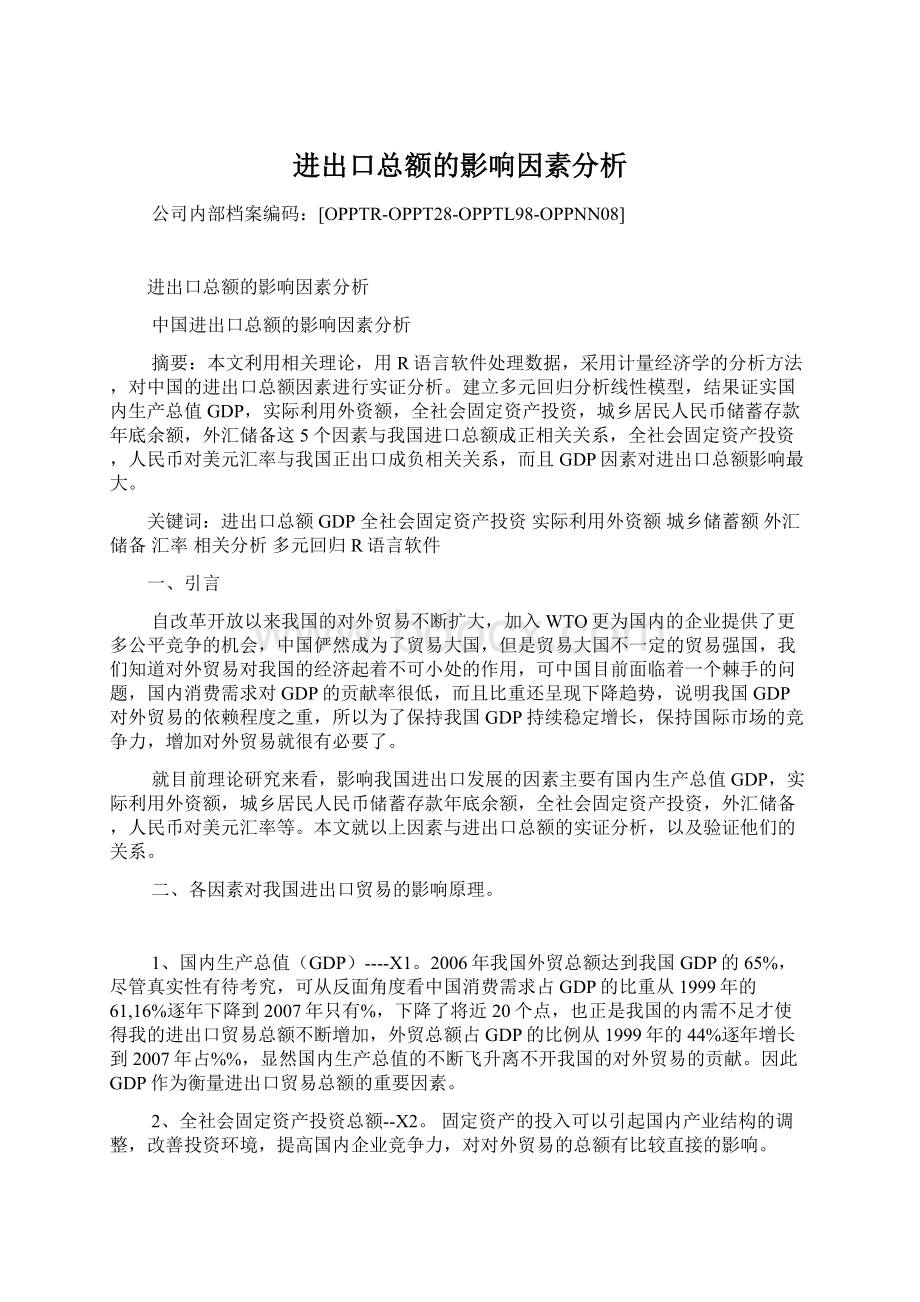

图:

进出口贸易总额与因素之间的关系

上图1是进出口总贸易额与其余6各因素的直观图,那么着6各因素那个相关性最强呢得有具体的数据解释上图,将进出口贸易与其余6个因素进行相关分析。

得出如下结果:

X1GDP(亿元)

X2固定资产(亿元)

实际外资额(亿元)

X4汇率(%)

X5储蓄(亿元)

X6外汇储备(亿美元)

Y进出口总额(亿元)

由表可以得知,进出口总额与GDP、投资、实际利用外资额、城乡储蓄额、外汇储备和汇率之间的关系都非常的密切(r>

,p<

),其中我国外贸进出口总额与X1国内生产总值的相关性最强,刚好可以与图相解释。

设定方程为:

Y=B0+B1X1+B2X2+B3X3+B4X4+B5X5+B6X6;

运用回归分析估计方法对上式中的参数进行估计,利用R语言软件的到回归分析方法结果如下:

Coefficients:

表3.3

Estimate

Std.Error

tvalue?

Pr(>

|t|)

(Intercept)?

-+05

?

+05

*

X1

+00

***

X2

**

X3

+01

+01

X4

+04

?

X5

.

X6

=(-543400+)

四.模型的检验

经济意义检验

模型估计结果说明,在其他条件不变的条件下:

当年GDP每增长1亿元进出口总额就会增加亿元;

当投资每增长1亿元进出口总额就会减少亿元;

当实际利用外资额每增长1亿元进出口总额就会减少亿元;

当汇率每增长1个点进出口总额就会增加60950亿元;

当城乡储蓄额每增长1亿元进出口总额就会减少亿元;

当外汇储备每增长1亿美元元进出口总额就会增加亿元。

除汇率影响外,其余的和经验分析相一致。

汇率因素可能和其他因素存在多种共线性。

以下是利用Eviews的OLS方法的出结果

由此可见,该模型=,=可决系数很高,F检验值,明显显着,但当,,只有X1和X4的系数t检验不显着。

这表明存在严重的多重共线性。

五.多重共线性:

检验

用R语言计算变量间的相关系数

YX1X2X3X4X5X6

Y

X1

X2

X3

X4

X5

X6

可见,各变量相互之间相关系数较高,证实存在严重多重共线性。

修正多重共线性

运用OLS方法逐一求Y对各个解释变量的回归,结合经济意义和统计检验选出拟合效果最好的一元线性回归方程。

结果如下:

变量

x1

x2

x3

x4

x5

x6

参数估计值

t统计值

其中X1的最大,以X1为基础,顺次加入其它变量逐步回归:

X1,X2

X1,X3

X1,X4

X1,X5

X1,X6

经过比较,引入变量X4改进较大,而且参数t检验最明显,选择保留X5,再引入其它的变量逐步回归,结果如下:

X1,X4,X2

X1,X4,X3

X1,X4,X5

X1,X4,X6

0,954

引入变量均不能再引进,且引入各参数t检验不显着,可以认为逐步回归终止。

下面是对X2、X4的回归结果:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/28/13Time:

20:

09

Sample:

19942011

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

regression

Akaikeinfocriterion

Sum/squaredresid

+9

Schwarzcriterion

Loglikelihood

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

以下是进行修正后的回归方程:

=+*X1+*X4,由于修正的R=可以知道,该模型显着。

以上分析贸易进出口总额与GDP以及汇率都成高速增长,当贸易进出口总额增加一个单位,GDP增长个单位,同时人民币兑美元年平均汇价同比增加的单位。

data1=("

clipboard"

header=T)

>

cor(data1)

pairs(data1)

升级会员

升级会员