财务报表习题共44页word资料.docx

《财务报表习题共44页word资料.docx》由会员分享,可在线阅读,更多相关《财务报表习题共44页word资料.docx(39页珍藏版)》请在冰豆网上搜索。

财务报表习题共44页word资料

第三部分练习题

练习题(分章)本课程主要考核分析计算题,所以,练习题从第四章开始。

第四章资产负债表分析

某企业为一家上市公司,其资产负债表见表

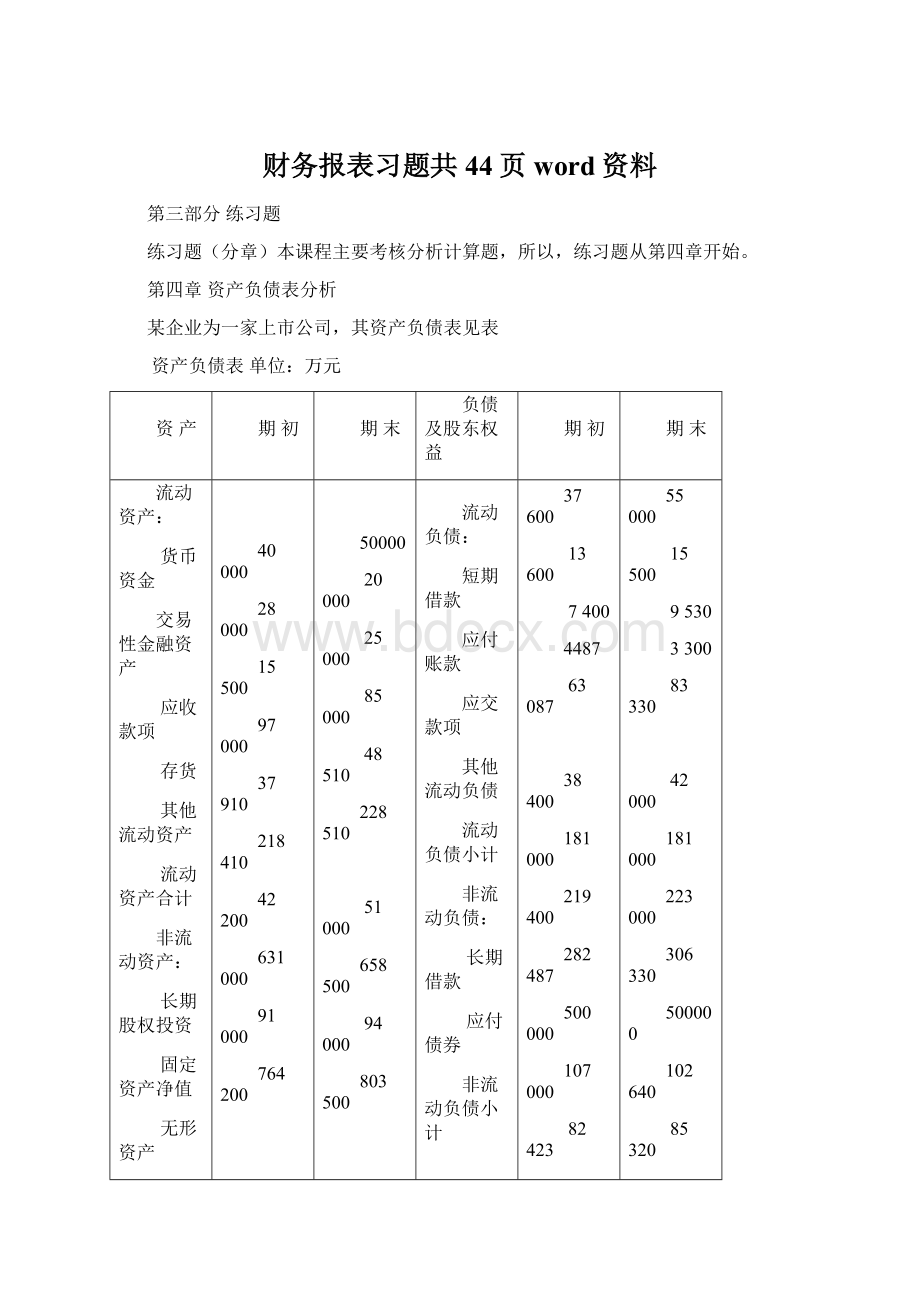

资产负债表单位:

万元

资产

期初

期末

负债及股东权益

期初

期末

流动资产:

货币资金

交易性金融资产

应收款项

存货

其他流动资产

流动资产合计

非流动资产:

长期股权投资

固定资产净值

无形资产

非流动资产合计

40000

28000

15500

97000

37910

218410

42200

631000

91000

764200

50000

20000

25000

85000

48510

228510

51000

658500

94000

803500

流动负债:

短期借款

应付账款

应交款项

其他流动负债

流动负债小计

非流动负债:

长期借款

应付债券

非流动负债小计

负债合计

股东权益:

股本

资本公积

盈余公积

未分配利润

股东权益合计

37600

13600

7400

4487

63087

38400

181000

219400

282487

500000

107000

82423

10700

700123

55000

15500

9530

3300

83330

42000

181000

223000

306330

500000

102640

85320

37720

725680

总计

982610

1032010

总计

982610

1032010

要求:

(1)运用水平分析法分析资产负债表的变动情况并做出评价;

(2)运用垂直分析法分析资产负债表结构变动情况并做出评价;

(3)对资产负债表的变动原因进行分析;

(4)进行资产负债表的对称结构分析。

答案:

1.资产负债表水平分析

资产

期初

期末

变动情况

对资产影响%

变动额

变动率%

流动资产:

货币资金

交易性金融资产

应收款项

存货

其他流动资产

流动资产合计

非流动资产:

长期股权投资

固定资产净值

无形资产

非流动资产合计

40000

28000

15500

97000

37910

218410

42200

631000

91000

764200

50000

20000

25000

85000

48510

228510

51000

658500

94000

803500

10000

—8000

9500

—12000

10600

10100

8800

27500

3000

39300

25

—28.57

61.29

—12.37

27.96

4.62

20.85

4.36

3.30

5.14

1.02

—0.80

0.97

—1.22

1.06

1.03

0.90

2.80

0.30

4.00

总计

982610

1032010

49400

5.03

5.03

负债及股东权益

期初

期末

变动情况

对权益影响%

变动额

变动率%

流动负债:

短期借款

应付账款

应交款项

其他流动负债

流动负债小计

非流动负债:

长期借款

应付债券

非流动负债小计

负债合计

股东权益:

股本

资本公积

盈余公积

未分配利润

股东权益合计

37600

13600

7400

4487

63087

38400

181000

219400

282487

500000

107000

82423

10700

700123

55000

15500

9530

3300

83330

42000

181000

223000

306330

500000

102640

85320

37720

725680

17400

1900

2130

—1187

20343

3600

0

3600

23843

0

—4360

2897

27020

25557

46.28

13.97

28.78

—26.45

32.09

9.38

0

1.64

8.44

0

—4.07

3.51

252.52

3.65

1.77

0.19

0.22

—0.12

2.06

0.37

0

0.37

2.43

0

—0.44

0.29

2.75

2.60

总计

982610

1032010

49400

5.03

5.03

分析评价:

(1)该企业本期总资产增加了49400万元,增长幅度为5.03%。

从具体项目看:

①主要是固定资产增加引起的,固定资产原值增加了27500元,增长幅度为2.8%,表明企业的生产能力有所增加。

②流动资产增加10100万元,增长幅度为1.03%,说明企业资产的流动性有所提高。

特别是货币资金的大幅度增加,对增强企业的偿债能力,满足资金流动性需要都是有利的。

同时也应当看到,本期存货大幅度减少应引起注意。

应收账款的增加应结合企业销售收入的变动情况和收账政策进行分析。

③对外投资增加了8800万元,增长幅度为0.9%应结合投资收益进行分析。

(2)从权益方面分析:

①最主要的方面就是企业本期生产经营卓有成效提取盈余公积和保留未分配利润共计29917万元,是权益总额增长了3.04%。

②流动负债增加20243万元,对权益总额的影响为2.06%,主要是短期借款引起的。

2.资产负债表的垂直分析

资产负债表结构变动分析表

资产

期初

期末

变动情况%

期初

期末

差异

流动资产:

货币资金

交易性金融资产

应收款项

存货

其他流动资产

流动资产合计

非流动资产:

长期股权投资

固定资产净值

无形资产

非流动资产合计

40000

28000

15500

97000

37910

218410

42200

631000

91000

764200

50000

20000

25000

85000

48510

228510

51000

658500

94000

803500

4.07

2.85

1.58

9.87

3.86

22.23

4.29

64.22

9.26

77.77

4.84

1.94

2.24

8.24

4.07

22.14

4.94

63.81

9.11

77.86

0.77

-0.91

0.84

-1.63

0.84

-0.09

0.65

-0.41

-0.15

0.09

总计

982610

1032010

100

100

0

负债及股东权益

期初

期末

变动情况%

期初

期末

差异

流动负债:

短期借款

应付账款

应交款项

其他流动负债

流动负债小计

非流动负债:

长期借款

应付债券

非流动负债小计

负债合计

股东权益:

股本

资本公积

盈余公积

未分配利润

股东权益合计

37600

13600

7400

4487

63087

38400

181000

219400

282487

500000

107000

82423

10700

700123

55000

15500

9530

3300

83330

42000

181000

223000

306330

500000

102640

85320

37720

725680

3.83

1.38

0.75

0.46

6.42

3.91

18.42

22.33

28.75

50.88

10.89

8.39

1.09

71.25

5.33

1.50

0.92

0.32

8.07

4.07

17.54

21.61

29.68

48.45

9.95

8.27

3.65

70.32

1.50

0.12

0.17

-0.14

1.65

0.16

-0.88

-0.72

0.93

-2.43

-0.94

-0.12

2.56

-0.93

总计

982610

1032010

100

100

0

分析评价:

(1)从企业资产结构方面看,本期和上期相比变化不大,应该认为是比较稳定的,但其中存货比重变动幅度较大,而且与固定资产的变动幅度相差较大,应当引起重视。

(2)从权益结构方面看,流动负债比重上升了1.65%,非流动负债和股东权益比重分别下降了0.72%和0.93%,流动负债比重上升主要是由短期借款增加引起的。

(3)从资产结构与权益机构的对应关系看,在流动资产比重下降的同时,流动负债的比重上升,而且上升的幅度超过流动资产下降的幅度,企业的短期偿债能力会相应下降。

3.变动原因分析

变动原因分析表单位:

万元

资产

期初

期末

负债及股东权益

期初

期末

变动数

流动资产

……

固定资产

……

负债

股本

资本公积

盈余公积

未分配利润

282487

500000

107000

82423

10700

306330

500000

102640

85320

37720

243843

0

—4360

2897

27020

总计

982610

1032010

总计

982610

1032010

49400

从表中可以看出,企业本期生产经营规模扩大,总资产增加了49400万元。

原因有两方面:

(1)通过举债,是生产经营规模扩大了23843万元,增长幅度为2.43%

(2)最重要的原因是企业本期生产经营活动搞得比较好,从当年盈利中提取盈余公积和保留未分配利润29917万元,使总资产增加了3.04%

对称结构分析表

流动资产228510流动负债83330

非流动负债223000

非流动负债803500

股东权益725680

根据表可以认为,该企业资产与权益对称结构属于稳健结构。

第五章所有者权益变动表分析

某公司2006年实现净利3000万元,分配股利806万元,增发新股2000万元,长期投资于A单位,股权占40%,A单位2006年盈利250万元,试确定所有者权益变动额。

2.假定AA公司本年净利为5000万元,股利分配时的股票市价为10元/股,发行在外的流通股股数为10000万股,股利分配政策为10股送5股,试计算此政策对每股收益和每股市价的影响。

3.某公司有流通在外的股票200万股,每股股价3元,公司的市场价值总额是600万元。

简化的本年年末的资产负债表见表。

资产负债表(现金股利支付前)单位:

元

资产

负债及所有者权益

现金2500000

其他资产3500000

合计6000000

负债0

所有者权益6000000

合计600000

升级会员

升级会员