ARCH模型和GARCH模型Word格式.docx

《ARCH模型和GARCH模型Word格式.docx》由会员分享,可在线阅读,更多相关《ARCH模型和GARCH模型Word格式.docx(24页珍藏版)》请在冰豆网上搜索。

✓常数

✓ARCH项:

滞后的残差平方

习题:

方程

(2)给出了的条件方差,请计算的无条件方差。

证明:

利用方差分解公式:

Var(X)=VarY[E(X|Y)]+EY[Var(X|Y)]

由于,所以条件均值为0,条件方差为。

那么,

推出,说明

3、ARCH模型的平稳性条件

在ARCH

(1)模型中,观察参数的含义:

当时,

当时,退化为传统情形,

ARCH模型的平稳性条件:

(这样才得到有限的方差)

4、ARCH效应检验

ARCHLMTest:

拉格朗日乘数检验

建立辅助回归方程

此处是回归残差。

原假设:

H0:

序列不存在ARCH效应

即

可以证明:

若H0为真,则

此处,m为辅助回归方程的样本个数。

R2为辅助回归方程的确定系数。

Eviews操作:

①先实施多元线性回归

②view/residual/Tests/ARCHLMTest

2、GARCH模型的实证分析

从收盘价,得到收益率数据序列。

seriesr=log(p)-log(p(-1))

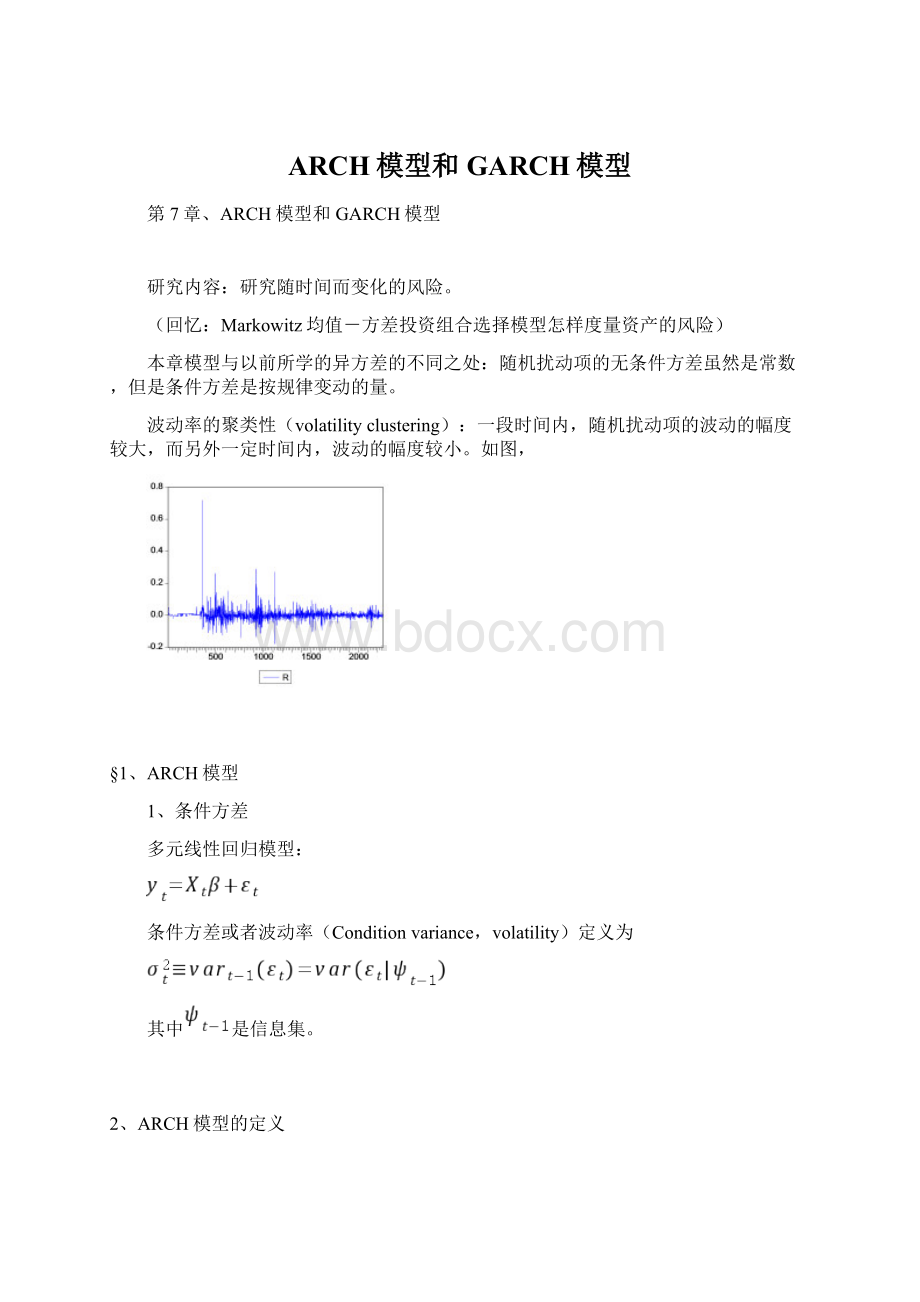

点击序列p,然后view/linegraph

1、检验是否有ARCH现象。

首先回归。

取2000到2254的样本。

输入lsrc,得到

DependentVariable:

R

Method:

LeastSquares

Date:

10/21/04Time:

21:

26

Sample:

20002254

Includedobservations:

255

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.000432

0.001087

0.397130

0.6916

R-squared

0.000000

Meandependentvar

AdjustedR-squared

S.D.dependentvar

0.017364

S.E.ofregression

Akaikeinfocriterion

-5.264978

Sumsquaredresid

0.076579

Schwarzcriterion

-5.251091

Loglikelihood

672.2847

Durbin-Watsonstat

2.049819

问题:

这样进行回归的含义是什么?

其次,view/residualtests/ARCHLMtest,得到

ARCHTest:

F-statistic

5.220573

Probability

0.000001

Obs*R-squared

44.68954

0.000002

TestEquation:

RESID^2

27

Sample(adjusted):

20102254

245afteradjustingendpoints

0.000110

5.34E-05

2.060138

0.0405

RESID^2(-1)

0.141549

0.065237

2.169776

0.0310

RESID^2(-2)

0.055013

0.065823

0.835766

0.4041

RESID^2(-3)

0.337788

0.065568

5.151697

0.0000

RESID^2(-4)

0.026143

0.069180

0.377893

0.7059

RESID^2(-5)

-0.041104

0.069052

-0.595260

0.5522

RESID^2(-6)

-0.069388

0.069053

-1.004854

0.3160

RESID^2(-7)

0.005617

0.069178

0.081193

0.9354

RESID^2(-8)

0.102238

0.065545

1.559806

0.1202

RESID^2(-9)

0.011224

0.065785

0.170619

0.8647

RESID^2(-10)

0.064415

0.065157

0.988613

0.3239

0.182406

0.000305

0.147466

0.000679

0.000627

-11.86836

9.19E-05

-11.71116

1464.875

F-statistic

Durbin-Watsonstat

2.004802

Prob(F-statistic)

得到什么结论?

2、模型定阶:

如何确定q

实施ARCHLMtest时,取较大的q,观察滞后残差平方的t统计量的p-value即可。

此处选取q=3。

因此,可以对残差建立ARCH(3)模型。

3、ARCH模型的参数估计

参数估计采用最大似然估计。

具体方法在GARCH一节中讲解。

如何实施ARCH过程:

由于存在ARCH效应,所以点击estimate,在method中选取ARCH

得到如下结果

ML-ARCH

48

Convergenceachievedafter13iterations

z-Statistic

-0.000640

0.000750

-0.852888

0.3937

VarianceEquation

9.24E-05

1.66E-05

5.569337

ARCH

(1)

0.244793

0.082640

2.962142

0.0031

ARCH

(2)

0.081425

0.077428

1.051624

0.2930

ARCH(3)

0.457883

0.109698

4.174043

-0.003823

-0.019884

0.017535

-5.495982

0.076872

-5.426545

705.7377

2.042013

为了比较,观察将q放大对系数估计的影响

54

Convergenceachievedafter16iterations

-0.000601

0.000751

-0.799909

0.4238

9.38E-05

1.60E-05

5.880741

0.262009

0.090256

2.902959

0.0037

0.041930

0.070518

0.594596

0.5521

0.452187

0.108488

4.168076

ARCH(4)

-0.021920

0.050982

-0.429956

0.6672

ARCH(5)

0.037620

0.044394

0.847408

0.3968

-0.003550

-0.027830

0.017603

-5.483292

0.076851

-5.386081

706.1198

2.042568

观察:

说明q选取为3确实比较恰当。

4、ARCH模型是对的吗?

如果ARCH模型选取正确,即回归残差的条件方差是按规律变化的,那么标准化残差就会服从标准正态分布,即不会有ARCH效应了。

为什么?

请思考。

对q为3的ARCH模型做LMtest,发现没有了ARCH效应

升级会员

升级会员