土地增值税清算表格Word格式文档下载.docx

《土地增值税清算表格Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《土地增值税清算表格Word格式文档下载.docx(28页珍藏版)》请在冰豆网上搜索。

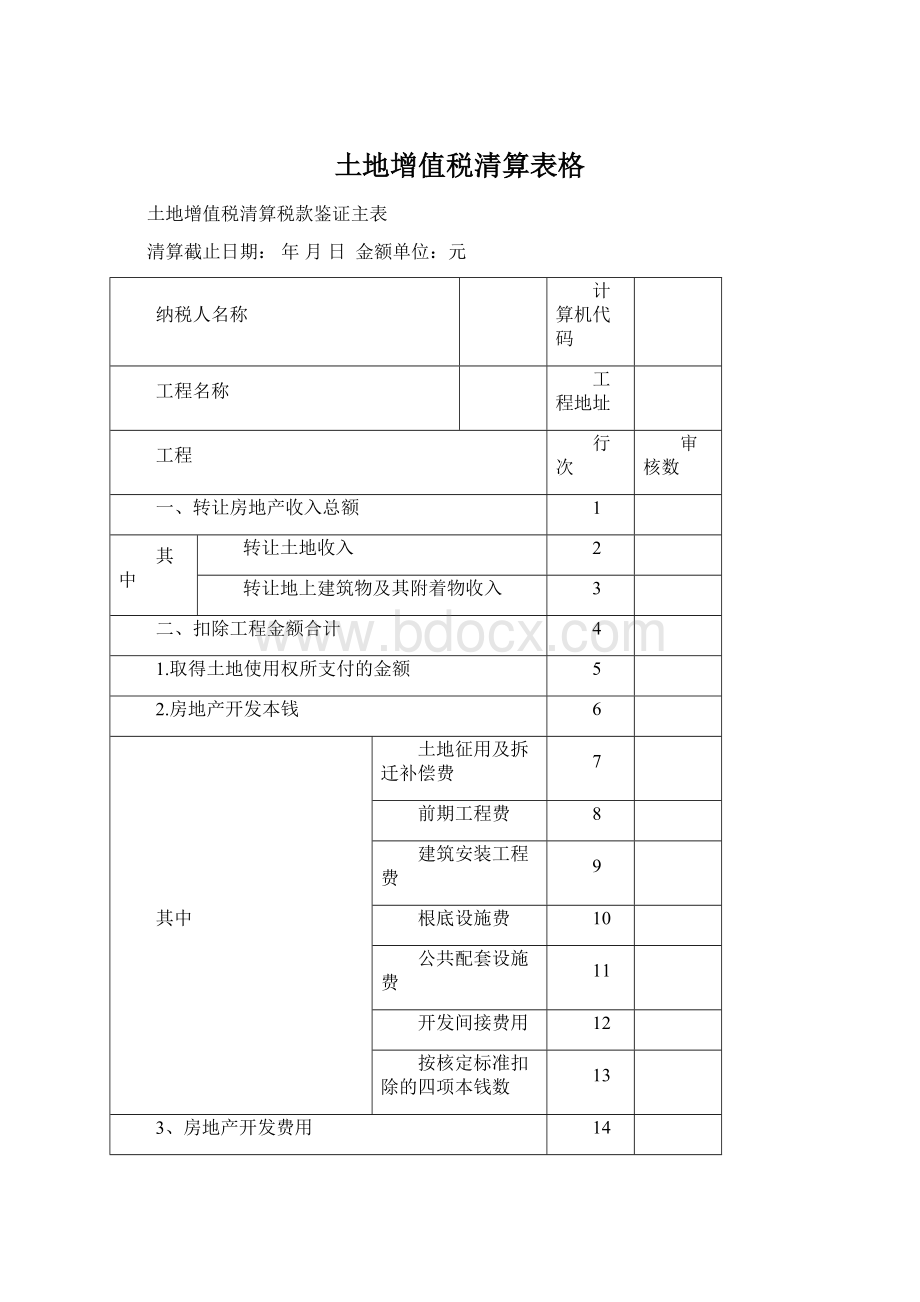

二、扣除工程金额合计

4

1.取得土地使用权所支付的金额

5

2.房地产开发本钱

6

土地征用及拆迁补偿费

7

前期工程费

8

建筑安装工程费

9

根底设施费

10

公共配套设施费

11

开发间接费用

12

按核定标准扣除的四项本钱数

13

3、房地产开发费用

14

其

中

利息支出

15

其他房地产开发费用

16

4、与转让房地产有关的税金

17

营业税

18

城市维护建立税

19

教育费附加

20

5、财政部规定的加计20%扣除数

21

三、增值额

22

四、增值额与扣除工程金额之比〔%〕

23

五、适用税率〔%〕

24

六、速算扣除系数〔%〕

25

七、应缴土地增值税税款

26

八、免缴土地增值税税款

27

九、已缴土地增值税税款

28

十、工程清算应补〔退〕土地增值税税额

29

十一、工程单位建筑面积本钱费用

30

填表说明:

1、清算工程直接转让土地使用权、全部为普通住宅或其他商品房、在建工程工程整体转让的,只填写本表,不需填写明细表。

2、如四项本钱按核定标准扣除,填入本表第13行,那么第8、9、10、12行填“0”。

3、本表第30行:

工程单位建筑面积本钱费用=允许扣除工程总金额/清算总面积。

附表2

土地增值税清算税款鉴证明细表一:

普通住宅

年月日金额单位:

元、平方米

工程容积率

工程所在土地级别

该级别普通住宅单价上限

楼号

总套数

住宅总建筑面积

户均建筑面积

总售价

平均单价

已售面积

清算的普通住宅面积

普通住宅应分配本钱比例

%

1、已售面积是指本次清算的已售建筑面积总数;

清算的普通住宅面积是指本次清算的已售普通住宅建筑面积总数。

2、普通住宅应分配本钱比例=清算的普通住宅面积/已售面积

3、“楼号〞按单栋号填写,所需行次不够的,可自行增加。

附表3

土地增值税清算税款鉴证明细表二:

其他商品房

年月日金额单位:

计算机

代码

清算的其他商品房面积

其他商品房应分配本钱比例

1、其他商品房包括普通住宅以外的各类商品房。

2、已售面积是指本次清算的已售建筑面积总数;

清算的其他商品房面积是指本次清算的已售普通住宅以外的各类商品房建筑面积总数。

3、其他商品房应分配本钱比例=清算的其他商品房面积/已售面积

附表4

房地产转让收入鉴证表

取得收入起止日期:

年月日至年月日金额单位:

开发商品房收入类别

普通住房

其他工程

合计

销售货币金额

换取非货币性资产作价金额

分配股东作价金额

分配投资人作价金额

用于职工福利作价金额

用于职工奖励作价金额

对外投资金额

抵偿债务金额

取得其他收益金额

1、直接转让土地使用权、在建工程整体转让的清算工程,收入数填入其他工程栏中。

附表5

清算中面积审核调整明细表

单位:

平方米

面积

数据来源

备注

一、总建筑面积1=2+6

二、可售面积2=3+4+5

已自用面积

未售〔用〕面积

三、不可售面积6=7+8

允许扣除的公共配套设施面积

其他面积

四、清算本钱分摊比例9=3/1

--------

五、本期清算面积10=3+7*9

1、只转让土地使用权或在建工程整体转让的工程不填写此表。

2、数据来源是指获取面积数据依据的资料,如政府主管部门文件、权属证书、规划证书、销售证书、测绘数据、销售合同等。

3、已自用面积指已出租或自用一年以上的房产。

4、如允许扣除的公共配套设施为出让用地,那么“取得土地使用权所支付的金额〞和“土地征用及拆迁补偿费〞分摊的比例应单独计算,公式为:

清算本钱分摊比例=本期清算面积/总建筑面积

附表6

扣除工程汇总表

金额单位:

有效凭证金额

清算本钱分摊比例

本次扣除金额

本次未扣除金额

按四项本钱核定数扣除

3.房地产开发费用

4.与转让房地产有关的税金

5.财政部规定的加计20%扣除数

附表7

取得土地使用权所支付的金额鉴证表

金额单位:

清算本钱

分摊比例

支付的土地出让金

支付地价款金额

交纳的有关税费

其中:

附表8

土地征用及拆迁补偿费鉴证表

土地征用费用

耕地占用税

劳动力安置费

安置动迁用房支出

拆迁补偿款

清算本钱分摊

比例

规划费用

设计费用

工程可行性研究费用

水文费用

地质费用

勘探费用

测绘费用

七通一平支出

附表9前期工程费鉴证表

附表10

建筑安装工程费鉴证表

金额单位:

本

升级会员

升级会员