税收筹划:企业赚钱的第三种渠道Word格式.doc

《税收筹划:企业赚钱的第三种渠道Word格式.doc》由会员分享,可在线阅读,更多相关《税收筹划:企业赚钱的第三种渠道Word格式.doc(16页珍藏版)》请在冰豆网上搜索。

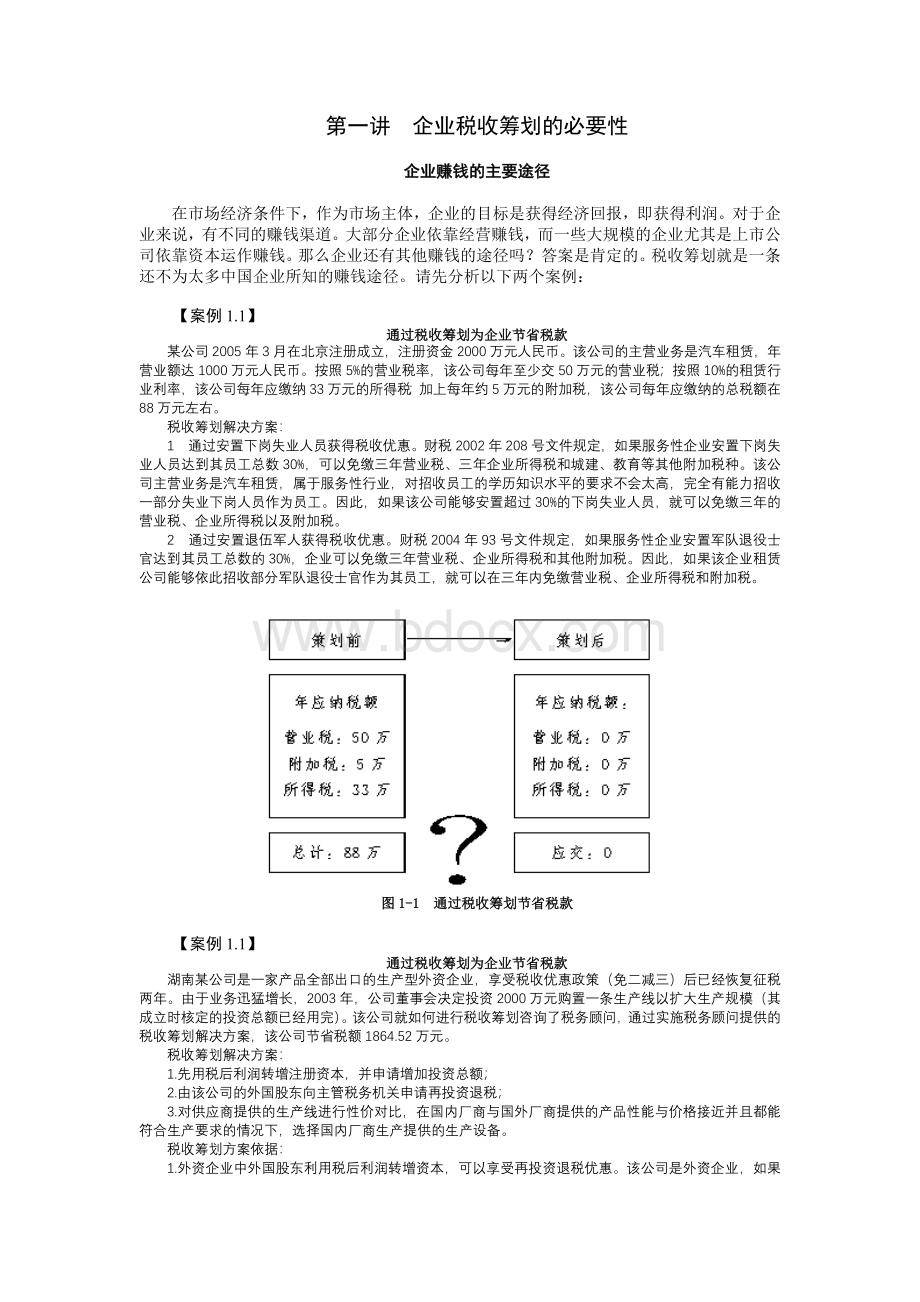

按照10%的租赁行业利率,该公司每年应缴纳33万元的所得税;

加上每年约5万元的附加税,该公司每年应缴纳的总税额在88万元左右。

税收筹划解决方案:

1通过安置下岗失业人员获得税收优惠。

财税2002年208号文件规定,如果服务性企业安置下岗失业人员达到其员工总数30%,可以免缴三年营业税、三年企业所得税和城建、教育等其他附加税种。

该公司主营业务是汽车租赁,属于服务性行业,对招收员工的学历知识水平的要求不会太高,完全有能力招收一部分失业下岗人员作为员工。

因此,如果该公司能够安置超过30%的下岗失业人员,就可以免缴三年的营业税、企业所得税以及附加税。

2通过安置退伍军人获得税收优惠。

财税2004年93号文件规定,如果服务性企业安置军队退役士官达到其员工总数的30%,企业可以免缴三年营业税、企业所得税和其他附加税。

因此,如果该企业租赁公司能够依此招收部分军队退役士官作为其员工,就可以在三年内免缴营业税、企业所得税和附加税。

图1-1 通过税收筹划节省税款

湖南某公司是一家产品全部出口的生产型外资企业,享受税收优惠政策(免二减三)后已经恢复征税两年。

由于业务迅猛增长,2003年,公司董事会决定投资2000万元购置一条生产线以扩大生产规模(其成立时核定的投资总额已经用完)。

该公司就如何进行税收筹划咨询了税务顾问,通过实施税务顾问提供的税收筹划解决方案,该公司节省税额1864.52万元。

1.先用税后利润转增注册资本,并申请增加投资总额;

2.由该公司的外国股东向主管税务机关申请再投资退税;

3.对供应商提供的生产线进行性价对比,在国内厂商与国外厂商提供的产品性能与价格接近并且都能符合生产要求的情况下,选择国内厂商生产提供的生产设备。

税收筹划方案依据:

1.外资企业中外国股东利用税后利润转增资本,可以享受再投资退税优惠。

该公司是外资企业,如果该公司用税后利润转增注册资本,并由外国股东向主管税务机关提出申请,那么该公司可以享受再投资退税政策。

公司可以获得税务机关返还的前两年已经征收的税款。

2.采购国产设备可享受国产设备抵免所得税政策。

如果该公司购买国产设备,那么价款的40%可以申请在当年及以后年度共计5年比购置前一年度新增的企业所得税中抵免;

另外,该公司购置的生产线的增值税也可以申请退税。

这两个案例都反映出,企业通过有效地进行税收筹划,能够节省大量税款。

税收筹划在西方国家是一个家喻户晓的名词。

在美国,一般大公司的经营活动首先要充分考虑在税收上做一些安排,并进行详细的税务分析,进而为企业选择一个最节税的方案。

随着经济全球化的迅猛发展,我国社会主义市场经济日趋成熟,由于纳税风险、税收制度的多变以及税收筹划知识的广泛传播等因素的存在,税收筹划越来越被智慧的企业家们所接受。

税收筹划正走上经济前台,成为企业赚钱的新渠道。

据专家测算,企业有15%—20%的节税空间。

在不违反税法的前提下进行合理的税收安排,是企业的合法权利,只要企业用足用好国家各种税收政策,不但可以规避企业潜在或存在的纳税风险,而且可以节约大量的纳税成本。

第二讲 企业纳税成本分析

(一)

纳税成本的分类研究

有专家认为,中国经济已经进入了微利时代,每个企业都要不断进行筹划,降低企业的运营成本,这样才能获得比较多的利润,才能够在未来的竞争中占有一席之地。

企业缴纳的税款是企业的运营成本之一,因此,有效地进行税收筹划、合理合法地减少企业缴纳的税款额是一条有效降低企业运营成本的途径。

要降低企业的纳税成本,首先要研究纳税成本的构成要素。

企业的纳税成本包括三个部分:

税款成本、办税成本和风险成本。

税款成本及其可控性分析

税款成本是指企业按税法缴纳税款的多少。

按照税收强制性、无偿性、固定性的特征,该成本是固定成本。

因此,很多企业也认为该成本是不可变的。

其实,企业的税款是可以进行人为控制的。

企业通过有意识地引用不同的税收政策,可以达到节省税款的目标,可以将税款成本转化成可控成本。

比较跨国公司在中国的总部与中国国内企业,可以发现两个现象:

Æ

外国公司中国总部管理税收的成本支出非常大。

譬如,在跨国公司中国总部,一名税收经理的年薪在50万元人民币左右;

而规模很大的中国国内企业,其一般财务人员的年薪为3万元-5万元人民币。

与跨国公司相比,中国国内企业用于管理税收的成本非常低。

外国公司中国总部设立专门的税务部管理税收。

跨国公司中国总部在财务部之外,会单独设立税务部管理税收,而中国国内企业大多数是财务部管理税收。

经过比较可以得出结论:

相对于中国国内企业,跨国公司非常重视对税收的管理,愿意付出非常大的成本进行税收管理。

大多数跨国公司的生长期都比较长,是经营了几十年甚至上百年的企业。

他们非常在意对风险的控制,避免出现任何事先可以控制的风险。

纳税对于企业来说也存在一定风险,因此跨国公司非常重视税收管理。

相比之下,中国企业对税收的风险意识比较淡薄,不习惯从法律的角度看待管理税收,这也是中国企业平均寿命周期短(8年)的原因之一。

跨国公司在全球进行投资,由于各国税务政策存在差异,因此跨国公司需要在全球范围进行税收安排考虑税收的价值取向等等。

税收安排已经成为跨国公司财务工作的一部分,其财务人员也拥有很强的税收安排意识。

而中国企业普遍把财务工作定义为财务核算以及制作财务报表,没有进行税收安排的意识。

企业办税成本解析(上)

办税成本即办理纳税事宜方面的成本支出,主要包括办税人员工资支出、购买相关办税工具、参加相关培训及外聘税务顾问等支出。

企业在财务部之外设立专门的税务部,无疑将加大办税的成本,但设立税务部对于企业来说仍然十分必要。

财务和税收本身存在巨大的差异:

财务制度决定财务工作具有相对的稳定性,在相当长的一段时期内,财务政策以及财务制度并不会发生变更,因此许多企业的财务工作也往往以稳定审慎的姿态进行。

而国家的税收政策往往变化很大,习惯于固定节奏的财务人员并不能很好地掌控税收政策。

会计政策和税法之间存在很大差异,并且差异越来越大。

比如按照会计的相关规定,企业接受捐赠资产时,不记入企业所得,而记入企业的资本公积;

而税法规定,企业接受捐赠应视其为所得,并缴纳所得税。

因此,会计和税收之间存在很大的差异,会计遵循的是谨慎性原则,而税收遵循的是真实发生原则。

如果企业财务人员不能理解会计政策和税收政策之间的差异,就会给企业带来伤害。

第三讲企业纳税成本分析

(二)

办税成本分析(下)

税法更为抽象,相对于会计政策,税收政策更难理解。

比如在税法中,“货物”一词有固定的概念,但是要把其应用到具体实践中,会遇到很多问题。

总之,财务部的主要功能是事后核算,财务部并不具有税收筹划的功能。

企业要节省税款,必须按照国家税收政策进行事前策划,财务部的功能决定了其不适合承担税收筹划的功能。

因此,企业如果要进行有效的税收筹划,就应该建立独立的税务部,由专职的税务人员来研究国家税收政策,进行税收筹划。

【自检1-1】

某手机专卖店与一家通讯运营商联合进行促销活动。

手机专卖店以一元钱一部的促销价格出售手机,而购买手机的消费者必须向通讯运营商交纳一定金额作为话费储蓄。

通讯运营商向手机专卖店拨付一部分消费者的话费储蓄作为其利润。

那么,手机专卖店从通讯运营商处获得的利润应该如何缴税?

A.应该缴纳营业税

B.应该缴纳增值税

C.在促销活动开始前,应该与税务主管机关进行协调,以确定缴纳何种税

见参考答案1-1

风险成本分析(上)

在企业运行过程中,企业纳税存在风险,但是,很多中国企业并没有认识到企业纳税的风险成本。

企业纳税的风险成本有两个显著特征:

潜伏期和或有风险。

前者指企业纳税存在的风险并不会在日常财务工作中经常出现,往往具有比较长的潜伏期,在企业没有意识到的时候暴露出来,从而给企业带来较大的损失。

后者指企业的纳税风险并不是必然发生的,具有很大的或有性。

但是,企业并不能必然避免纳税风险的发生,可能发生的纳税风险往往给企业带来很大的损失。

企业纳税风险的两个特征提醒中国企业,一定要重视企业纳税的风险成本。

第四讲企业纳税成本分析(三)

风险成本分析(下)

企业的纳税风险分为两种:

少缴税款的风险和多缴税款的风险。

少缴税款的风险:

企业少缴税款,无疑要付出成本。

企业少缴税款而付出的成本一般指企业违反税法规定,少缴税款,而被罚交滞纳金的支出。

这部分支出对于企业来说是常见的,因为许多企业是在有意违反税法。

比如,从事家居装修业务的企业会给消费者双重报价(开具发票的报价和不开具发票的报价,前者比后者要高),依此迫使消费者选择不要发票,从而给企业逃税以空间。

当然,许多企业并没有刻意在逃税,但是由于对税法理解不彻底,没有严格按照税法来管理自己的生产经营活动,从而无意识地造成逃税。

多缴税款的风险:

多缴税款,对于企业来说同样是一个风险,但是很多企业并不关注。

之所以出现这种情况,一方面是因为企业对国家税收政策关注不够,错过了本应该享受的税收优惠政策,另一方面是因为企业的内部财务流程不尽合理,企业意识不到改革财务流程可能避免多缴税款。

另外,税务机关在对企业进行监督时,往往只关注企业少缴税款的情况,而不关注企业多缴税款的情况;

而中国企业又倾向于把财务部门看作是特殊部门或秘密部门,企业内部对财务部门缺乏有效的监督,因此企业往往意识不到多缴纳了税款。

纳税风险案例分享

【案例1.3】

重庆某公司属于中外合资企业,生产汽车配套产品,2004年进入享受国家税收优惠政策的最后一年(即免二减三的最后一年,按照7.5%的税率缴纳增值所得税)。

同年,该公司在广州成立一家新公司,由重庆公司派遣技术人员前往广州公司提供免费的技术援助。

广州公司当年就进入获利年度,进入免税的第一年。

公司股东就如何进行税收筹划咨询了税务顾问,通过实施税务顾问提供的税收筹划解决方案,该公司节省可观的税款。

税务顾问的税收筹划解决方案:

通过推迟获利年度节省税款。

按照国家税法规定,管理企业进行交易,应该按照正常独立的定价进行。

重庆公司和广州公司股东相同,属于关联企业,由于重庆公司向广州公司提供了技术,因此可以要求广州公司支付技术咨询费。

广州公司到当地科委进行备案鉴证后向重庆公司支付技术咨询费。

由于支付了技术咨询费,广州公司当年不再盈利,转为亏损,于是推迟了其获利年度。

而按照国家税法规定,重庆公司收取的技术咨询费经过科委技术鉴证以后,也可以享受免增营业税的优惠。

企业的税款成本、办税成本以及纳税风险成本存在着内在的、有机的联系。

企业税款成本和纳税风险成本的降低,有赖于企业办税成本的提高。

因此,企业要降低税款成本和纳税风险成本,企业的税务人员就必须精通税法,企业必须增加办税成本。

第五讲 降低纳税成本的利器——税收筹划

税收筹划的定义

税收筹划也叫纳税筹划,是指在符合立法精神的前提下,纳税义务人、扣缴义务人利用税法的特定条款和规定,借助一定的方法和实现技术,通过对经营活动、投资活动、理财活动的周密安排,实现降低纳税成本和纳税风险的活动。

税收筹划的特征

税收筹划作为一种较新的降低企业

升级会员

升级会员