商业银行偿付能力敏感性压力测试报告Word文档下载推荐.docx

《商业银行偿付能力敏感性压力测试报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《商业银行偿付能力敏感性压力测试报告Word文档下载推荐.docx(11页珍藏版)》请在冰豆网上搜索。

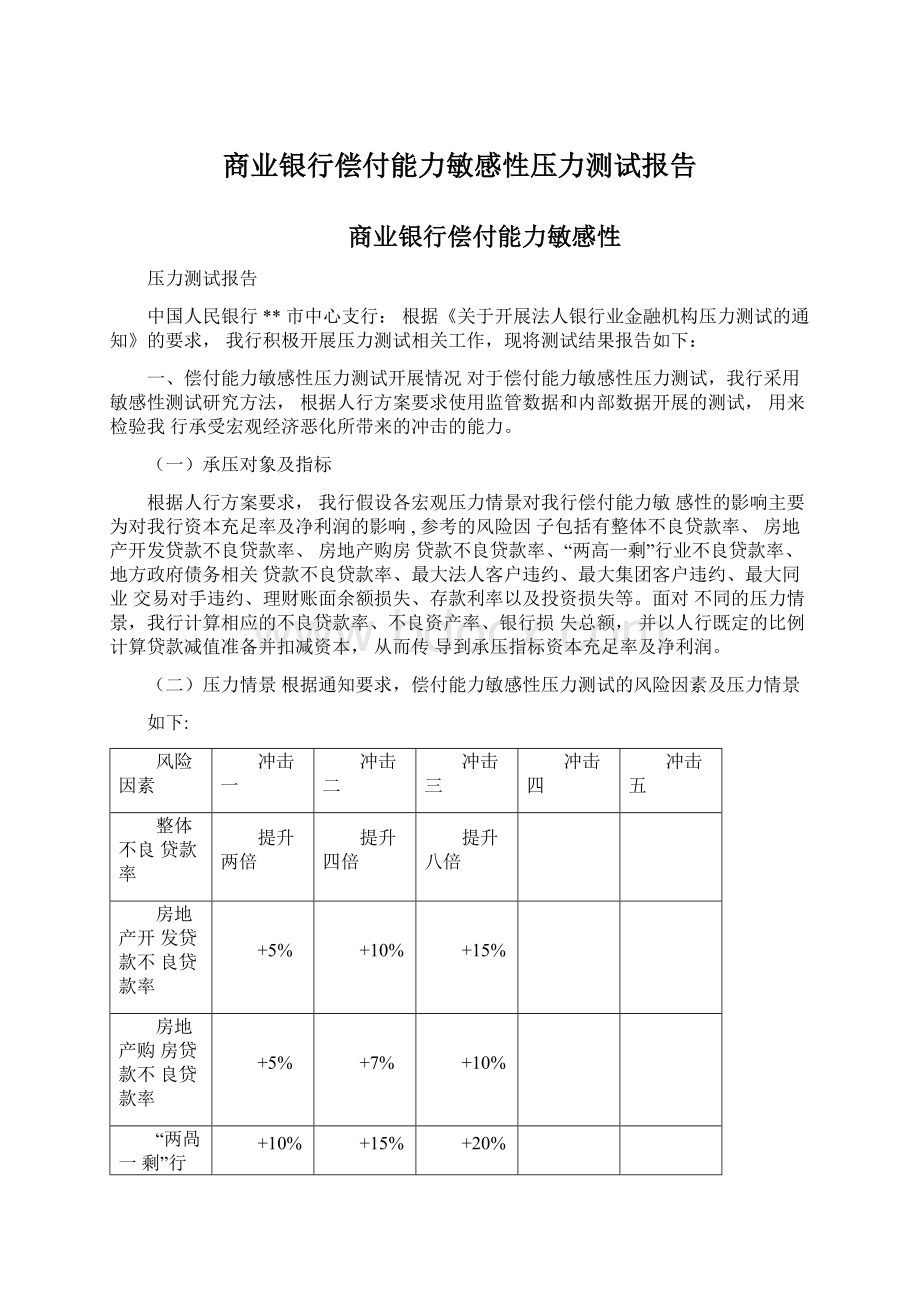

提升八倍

房地产开发贷款不良贷款率

+5%

+10%

+15%

房地产购房贷款不良贷款率

+7%

“两咼一剩”行业不良贷款率

+20%

地方政府债务相关贷款不良贷款率

最大法人客户违约

最大1家违约

最大3家违约

最大5家违约

最大集团客户违约

最大同业交易对手

违约

最大1家违约,违约损失率60%

最大2家违约,违约损失率60%

最大3家违约,违约损

失率60%

表外业务信用

发牛垫款的表外业务敞口余额占比5%

发生垫款的表外业务敞口余

额占比10%

发生垫款的表外业务敞口余

额占比15%

表外理财产品

账面余额损失4%

账面余额损失

6%

账面余额

损失10%

账面余额损失

15%

银行账户利率

存款及其他付息负债利率上升300个基点,贷款利率上升150个基点,其他生息资产利率不变

存款及其他付息负债利率上升300个基点,

贷款及其他生息资产利率不变

投资损失

国债、央票、政策性银行债券收益率曲线上移250个基

非政策性金融债券收益率曲线上移400个基

非金融企业债券收益率曲线

非债券类投资账面余

上述

4种

冲击

占

八、、

上移400个

额损失

同时

基点

10%

发生

二、数据基础

本次压力测试所采用的内部数据,均采用2017年12月末的1104非现场监管报表的年度数据,外部风险因素变化均以通知要求为准。

三、测试结果及分析

(一)整体信贷风险

截止2017年12月末,我行共计发放贷款余额为101176.78万元,五级不良贷款余额为3308.1万元,不良贷款率为3.27%。

其中次级类贷款余额为2470.09万元,占总不良贷款余额的74.67%;

可疑类贷款余额为838.01万元,占总不良贷款余额的25.33%。

2017年末,我行资本净额为15929.81万元,资本充足率为17.14%,实现净利润1546.9万元。

通过敏感性测试法计算,在三种压力冲击下,我行的表现情况如

下:

冲击强度

冲击后

不良贷款率

新增不良贷款

扣减项

资本充足率

净利润

冲击1

6.54%

3308.10

1243.83

16.01%

303.07

冲击2

13.08%

9924.30

3731.50

13.67%

-2184.60

冲击3

26.16%

23156.70

8706.83

8.57%

-7159.93

从结果上看,如我行整体不良率上升至当前两倍,即为6.54%。

我行将新增不良贷款3308.1万元。

届时,我行的资本充足率为16.01%,较当前下降了1.13%,净利润仅为303.07万元,较当前下降了1243.83万元。

如我行整体不良率上升至当前四倍,即为13.08%。

我行将新增

不良贷款9924.3万元。

届时,我行的资本充足率为13.67%,较当前下降了3.47%,净利润为-2184.6万元,较当前下降了3831.5万元。

如我行整体不良率上升至当前八倍,即为26.16%。

不良贷款23156.7万元。

届时,我行的资本充足率仅为8.57%,较当前下降了8.57%,净利润为-7159.93万元,较当前下降了8706.83万元。

从测试结果上来看,当我行的整体不良率持续攀升,会对我行的资本充足率及净利润造成极大的影响,整体不良率上升至当前八倍的情况下,我行资本充足率将低于监管底线10.5%的标准。

为了防范此类情况的发生,我行对新增贷款实行严格准入,并且不断完善不良贷款责任追究工作。

在压缩、化解存量风险的同时,完善不良贷款考核机制,加大不良贷款责任追究,增强信贷人员风险防控和责任意识。

同时,狠抓贷款“三查”落实,通过检查、培训、辅导等方式确保工作到位;

加强行业研究,制定信贷投向政策,严格落实准入、严控新增互保联保贷款,落实“慎三禁五”。

为有效防范出现类似于压力测试中整体不良率大幅攀升等情况,我行几年来通过不断摸索,着重采取以下多方面措施进行预防:

(1)分类管理,实行“一企一策”工作机制针对风险贷款的出险程度、处置难度,将风险贷款划分为灰标、红标、黄标和蓝标四类,明确了每一类贷款的责任人员、管理要求。

由客户经理及相关责任人员共同研究制定具体的“一企一策”方案,客户经理及所在部门负责人为方案实施主体,合规风险部为检查监督主体,确保及时掌握企业动态,为处置提供信息。

(2)强化协调,完善不良贷款清收机制完善不良贷款清收机制,分别建立以客户经理、部门负责人、合规风险部负责人、分管行长、行长为首的清收队伍,对所有不良贷款客户实行名单制管理,建立清收台账,根据清收难易程度,逐级开展清收。

针对各类担保机构担保贷款出险及处置实际,我行成立了专项工作小组,对“风险池”贷款、担保机构贷款、人保的小额保证保险贷款进行集中协调处置,今年6月份以来,主动与中小企业担保公司多次沟通,在发展新业务的同时,现金收回不良贷款546万元。

(3)多措并举,全力化解存量风险面对企业出现的各种复杂多变的情况,对企业的经营和资金困境进行深度剖析,一如既往地践行“主动上门、主动创新、主动帮扶,主动提供全方位金融服务”的政策,从贷款规模倾斜、降低融资成本、提高审批效率等方面,对守信用、讲诚信的小微企业帮扶到底。

对部分停工、停产或涉及诉讼的企业,我行及时与借款人、担保人磋商,动之以情、晓之以理,采用边保边压、平移等方式化解存量风险。

对还款意愿不强、多次催收无效的,及时启动司法程序,保全资产,通过法律途径保护本行信贷资产安全。

由分管行长带队,积极与政府、法院及相关机构沟通,争取支持,共享信息,协同作战,提高处置效

率。

(4)逐个突破,有效化解担保圈风险针对担保圈涉及面广、金额大的实际情况,由行长牵头,分管行长、部门负责人共同对担保圈企业逐户进行分析,按照“先易后难、有礼有节、逐个突破”的方式进行化解,与每家企业面对面沟通、商讨对策。

为避免圈内企业扯皮,狠抓落实效率,“马上谈判、立刻落实”,确保实效。

(5)加强预警,健全不良贷款防控机制

2017年初,合规风险部制定了信贷检查和辅导计划,实行每月风险排查制度,及时掌握第一手资料。

实地了解客户经营情况、生产情况以及民间借贷等负债情况,对排查中发现的问题落实专人跟踪,做好风险预警工作。

同时,在月初、月中发布当月到期贷款情况、利息催收提示。

月末,根据欠款欠息情况,由各责任部门制定催收计划,指定专人负责跟进,确保及时有效清收。

(6)加大激励机制

为加快不良贷款清收处置,调动全行员工积极参与,合力降低不良贷款,优化我行信贷资产质量,我行在原有的不良贷款清收奖励方案上加大了激励措施。

(二)房地产贷款

截止2017年12月末,我行房地产开发贷款余额为0;

购房贷款余额为318.38万元,其中五级不良贷款余额为0。

通过敏感性测试法计算,在三种压力冲击下,我行的表现情况如

购房贷款

房地产贷款不良贷款率

资本充足率

净利润

不良贷款率

新增不良贷款

5%

15.92

5.00%

5.99

17.13%

1540.91

7%

22.29

7.00%

8.38

1538.52

31.84

10.00%

11.97

1534.93

从结果上看,如我行购房贷款不良贷款率增加5%我行将新增不良贷款15.92万元,房地产贷款不良率将达到5%届时,我行的资本充足率为17.13%,较当前下降了0.01%,净利润为1540.91万元,较当前下降了5.99万元。

如我行购房贷款不良贷款率增加7%我行将新增不良贷款22.29万元。

届时,我行的资本充足率为17.13%,较当前下降了0.01%,净利润为1538.52万元,较当前下降了8.38万元。

如我行购房贷款不良贷款率增加10%我行将新增不良贷款

31.84万元。

届时,我行的资本充足率仅为13.13%,较当前下降了

0.01%,净利润为1534.93万元,较当前下降了11.97万元。

当前,购房贷款在我行整体信贷业务中所占的比例仅为0.31%,

因而房地产贷款不良率上升,对我行产生的影响较小。

(三)“两高一剩”行业贷款

截止2017年末,我行“两高一剩”行业贷款余额为7820.25万

元,占全行总信贷业务的7.73%其中五级不良贷款余额为140万元,

五级不良贷款率为1.79%,低于全行整体信贷业务不良贷款率。

11.79%

782.03

294.04

16.87%

1252.86

16.79%

1173.04

441.06

16.74%

1105.84

21.79%

1564.05

588.08

16.61%

958.82

从结果上看,如我行“两高一剩”行业贷款不良贷款率增加10%我行将新增不良贷款782.03万元,“两高一剩”行业贷款不良率将达到11.79%。

届时,我行的资本充足率为16.87%,较当前下降了0.27%,净利润为1252.86万元,较当前下降了294.04万元。

如我行“两高一剩”行业贷款不良贷款率增加15%我行将新增不良贷款1173.04万元,“两高一剩”行业贷款不良率将达到16.79%。

届时,我行的资本充足率为16.74%,较当前下降了0.4%,净利润为1

升级会员

升级会员