财务管理学公式Word文档格式.docx

《财务管理学公式Word文档格式.docx》由会员分享,可在线阅读,更多相关《财务管理学公式Word文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

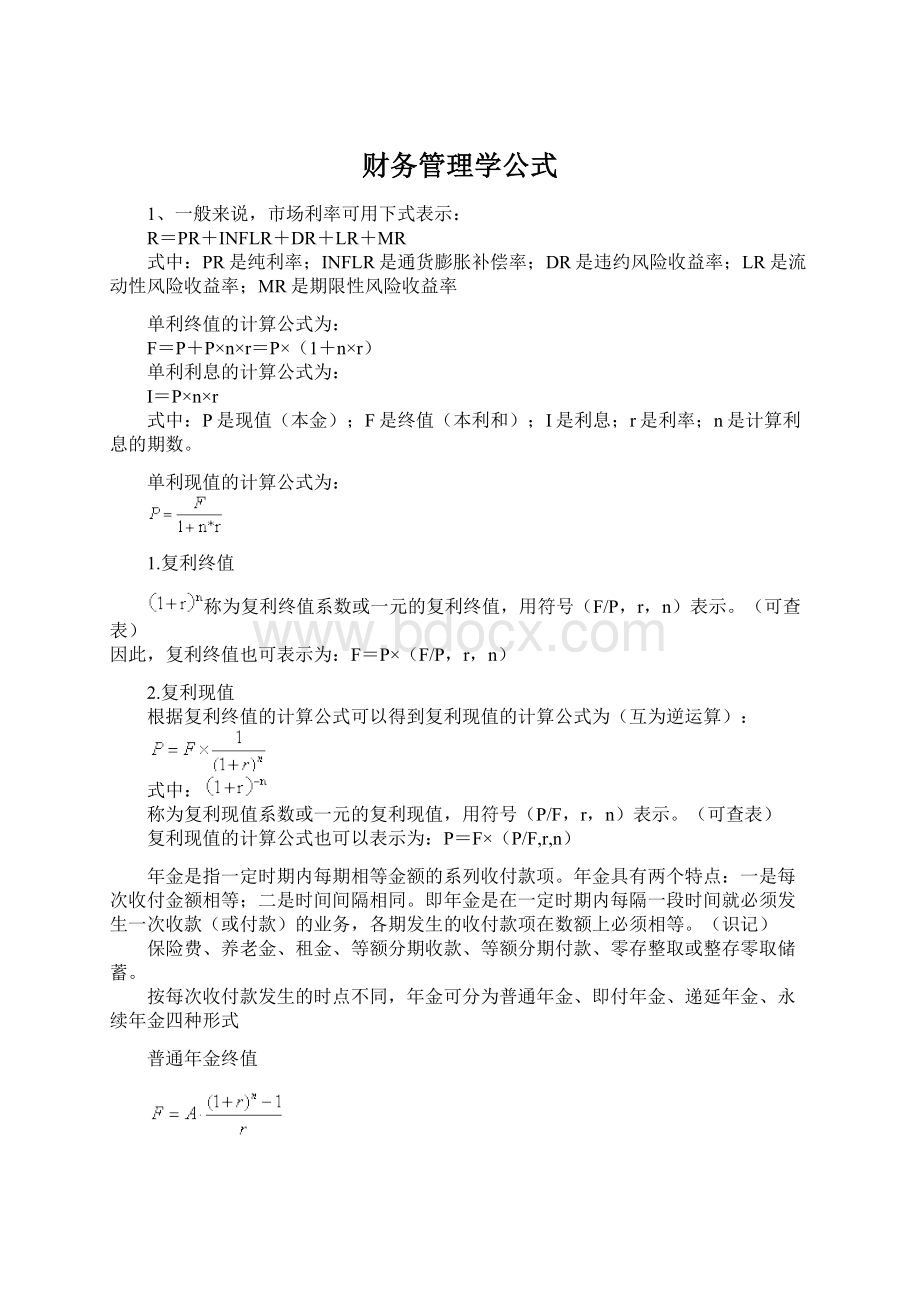

1.复利终值

称为复利终值系数或一元的复利终值,用符号(F/P,r,n)表示。

(可查表)

因此,复利终值也可表示为:

F=P×

(F/P,r,n)

2.复利现值

根据复利终值的计算公式可以得到复利现值的计算公式为(互为逆运算):

称为复利现值系数或一元的复利现值,用符号(P/F,r,n)表示。

复利现值的计算公式也可以表示为:

P=F×

(P/F,r,n)

年金是指一定时期内每期相等金额的系列收付款项。

年金具有两个特点:

一是每次收付金额相等;

二是时间间隔相同。

即年金是在一定时期内每隔一段时间就必须发生一次收款(或付款)的业务,各期发生的收付款项在数额上必须相等。

(识记)

保险费、养老金、租金、等额分期收款、等额分期付款、零存整取或整存零取储蓄。

按每次收付款发生的时点不同,年金可分为普通年金、即付年金、递延年金、永续年金四种形式

普通年金终值

记为(F/A,r,n)。

普通年金终值的计算公式表示为:

普通年金现值,

整理上式,可得:

记为(P/A,r,n)。

普通年金现值的计算公式可以表示为:

2.即付年金现值

P=A*(P/A,r,n)*(1+r)

或

即付年金终值,各期期初等额系列收付款的复利终值之和。

用公式表示为:

3.递延年金

递延年金是指距今若干期以后发生的系列等额收付款项。

递延年金现值,

P=A*(P/A,r,n)*(P/F,r,m)

递延年金终值,计算方法与普通年金终值相同,与递延期长短无关。

4.永续年金

若m为一年内复利计息次数,r为名义利率,EIR为实际利率,则

如果名义利率为24%,每月复利计息,则1元投资的年末为:

(二)期望值

期望值又称预期收益,是指对于某一投资方案未来收益的各种可能结果,以概率权数计算的加权平均数。

它是衡量风险大小的基础,但它本身不能表明风险的高低,其基本计算公式是:

是期望值;

Pi是第i种结果出现的概率;

n是所有可能结果的个数;

Ri是第i种结果出现后的收益。

标准离差通常用符号σ表示,其计算公式为:

准离差率是标准离差与期望值之比。

通常用符号V表示,其计算公式为:

一)单个证券风险与收益关系

可以用资本资产定价模型表示,公式为:

Rj为在证券j上投资者要求的收益率;

Rf为无风险证券的利率;

βj为证券j的系统风险的度量;

Rm为投资者对市场组合要求的收益率(即证券市场的平均收益率);

Rm-Rf为市场风险溢价。

(领会)

证券投资组合的β系数是个别证券系数的β的加权平均数,权数为各种证券在投资组合中所占的比例。

计算公式为:

一、营运能力比率

一、营运能力比率——总资产周转率

总资产周转率是指公司在一定时期内营业收入与平均资产总额的比值。

总资产周转率的计算公式如下:

总资产周转率=营业收入÷

平均资产总额

一、营运能力比率——流动资产周转率

流动资产周转率是指公司一定时期的营业收入同平均流动资产总额的比值。

流动资产周转率的计算公式如下:

流动资产周转率=营业收入÷

平均流动资产

一、营运能力比率——应收账款周转率

应收账款周转率是指公司一定时期内的赊销收入净额同应收账款平均余额的比值。

应收账款周转率反映了公司应收账款的流动速度,即公司应收账款转变为现金的能力。

财务报表外部使用者难以得到赊销收入净额的数据,常以营业收入代替赊销收入净额。

(识记)

应收账款周转率的计算公式如下:

应收账款周转率=营业收入÷

平均应收账款

应收账款周转天数=360÷

应收账款周转率

一、营运能力比率——存货周转率

存货周转率是指一定时期内公司营业成本与存货平均余额的比值。

存货周转率是衡量公司销售能力和存货管理工作水平的指标。

存货是公司流动资产中所占比例较大的资产,它的质量和流动性直接反映了公司的营运能力,同时也会影响公司的偿债能力和获利能力。

存货周转率的计算公式如下:

存货周转率=营业成本÷

平均存货

存货周转天数=360÷

存货周转率

二、短期偿债能力比率——流动比率

流动比率是指公司一定时点流动资产与流动负债的比值。

流动比率是衡量公司变现能力最常用的比率。

流动比率越大,表明公司可以变现的资产数额越大,短期债务的偿付能力就越强。

流动比率过大,说明公司有较多的资本占用在流动资产上,影响资本的周转速度,从而影响公司的营运能力和获利能力。

流动比率计算公式为:

流动比率=流动资产÷

流动负债

二、短期偿债能力比率——速动比率

速动比率是指公司一定时点速动资产与流动负债的比值。

速动资产是指流动资产中变现能力较强的那部分资产,如货币资产、交易性金融资产、应收票据、应收账款等。

其计算公式为:

速动比率=速动资产÷

一般认为,制造业企业的速动比率为1比较适宜。

由于各个行业的经营特点不同,判断的标准也不同。

从债权人角度看,速动比率越高,偿债能力越强

三、长期偿债能力比率——资产负债率

资产负债率是指公司的负债总额与全部资产总额的比值。

该指标表明在公司全部资产中债权人所提供资本的比例,用来衡量公司利用债权人提供的资本进行财务活动的能力,并反映公司对债权人权益的保障程度。

资产负债率计算公式如下:

资产负债率=(负债总额÷

资产总额)×

100%

三、长期偿债能力比率——产权比率

产权比率是指公司负债总额与所有者权益总额的比值。

该指标反映公司所有者权益对债权人权益的保障程度,反映公司基本财务结构是否稳定。

产权比率越低,表明公司的长期偿债能力越强,财务风险越小。

其计算公式如下:

产权比率=(负债总额÷

所有者权益总额)×

三、长期偿债能力比率——利息保障倍数

利息保障倍数又称已获利息倍数,是指公司一定时期息税前利润与利息费用的比值,用以衡量公司偿还债务利息的能力。

利息保障倍数=息税前利润÷

利息费用

公式中的“息税前利润”是指利润表中未扣除利息费用和所得税费用之前的利润。

它可以用税后利润加所得税费用和利息费用计算得出

四、盈利能力比率——销售毛利率

销售毛利率是销售毛利占营业收入的百分比,其中销售毛利是营业收入减去营业成本的差额。

销售毛利率的计算公式为:

四、盈利能力比率——销售净利率

销售净利率是指净利润占营业收入的百分比。

销售净利率的计算公式为:

销售净利率=(净利润÷

营业收入)×

四、盈利能力比率——净资产收益率

净资产收益率又称所有者权益报酬率、净资产报酬率或股东权益报酬率。

净资产收益率是公司净利润与平均净资产(即平均所有者权益)的比值。

净资产收益率=(净利润÷

平均净资产)×

100%净资产=所有者权益

四、盈利能力比率——总资产收益率——总资产息税前利润率

总资产息税前利润率是公司一定时期的息税前利润总额与平均资产总额的比值。

总资产息税前利润率=(息税前利润÷

平均资产总额)×

四、盈利能力比率——总资产收益率——总资产净利率

总资产净利率是指公司一定时期的净利润与平均资产总额的比值。

总资产净利率=(净利润÷

四、盈利能力比率——每股收益

每股收益是本年净利润与普通股股数的比值,反映普通股的获利水平。

每股收益=净利润÷

普通股股数

杜邦分析体系反映的财务比率及其相互关系主要有:

1.净资产收益率与总资产净利率及权益乘数之间的关系:

净资产收益率=总资产净利率×

权益乘数

2.总资产净利率与销售净利率及总资产周转率之间的关系:

总资产净利率=销售净利率×

总资产周转率

3.销售净利率与净利润及营业收入之间的关系:

销售净利率=净利润÷

营业收入

4.总资产周转率与营业收入及平均资产总额之间的关系:

5.权益乘数与资产负债率之间的关系:

权益乘数=1÷

(1-资产负债率)

一、成本性态分析——总成本模型(应用)

TC=FC+Vc×

Q

TC为总成本;

FC为固定成本;

Vc为单位变动成本;

Q为销售量。

二、盈亏临界点分析——计算盈亏临界点的基本模型

设Q为销售量,P为销售单价,Vc为单位变动成本,FC为固定成本,m为单位边际贡献,M为边际贡献总额,EBIT为息税前利润,即公司尚未扣除利息费用和所得税费用之前的利润。

成本按照成本性态分类之后,则息税前利润可用下列公式计算:

EBIT=Q×

(P-Vc)-FC

或EBIT=M-FC

m-FC

(应用)

或 EBIT=M-FC

而盈亏临界点就是使公司息税前利润等于零时的销售量,即:

Q×

(P-Vc)-FC=0

所以,

或(应用)

二、盈亏临界点分析——安全边际与安全边际率

所谓安全边际,就是指正常销售超过盈亏临界点销售的差额,这个差额标志着公司销售下降多少才会发生亏损。

安全边际有绝对数与相对数两种表现形式,即安全边际和安全边际率。

安全边际=正常销售量(额)-盈亏临界点销售量(额)

由于只有安全边际部分的销售量(额)才能为公司创造利润,所以销售利润(率)可用下列公式计算:

销售利润=安全边际的销售量×

单位产品的边际贡献

=安全边际的销售额×

边际贡献率

销售利润率=安全边际率×

以盈亏临界点为基础,可得到另一个辅助性指标,即盈亏临界点作业率。

1-盈亏临界点作业率=安全边际率

目标利润=目标销售量×

(销售单价-单位变动成本)-固定成本

五、利润敏感性分析——确定影响利润各变量的临界值(应用)

根据本量利关系的基本公式:

EBIT=Q(P-Vc)-Fc

当EBIT=0时,便可求得盈亏临界点。

既然单位变动成本和固定成本总额的最大允许值、销售量和销售单价的最小允许值就是盈亏临界点,那么就可由上述公式计算出最大或最小允许值

五、利润敏感性分析——敏感系数与敏感分析表(应用)

预计销售收入=预计销售量×

预计销售单价

预计生产量

=预计销售量+预计期末产成品存货-预计期初产成品存货

预计直接材料采购量=预计生产量×

单位产品的材料耗用量+预计期末材料存货-预计期初材料存货

直接材料预计金额=预计直接材料采购量×

直接材料单价

预计直接人工=预计生产量×

单位产品直接人工小时×

小时工资率

升级会员

升级会员