初级经济法增值税精品文档文档格式.docx

《初级经济法增值税精品文档文档格式.docx》由会员分享,可在线阅读,更多相关《初级经济法增值税精品文档文档格式.docx(46页珍藏版)》请在冰豆网上搜索。

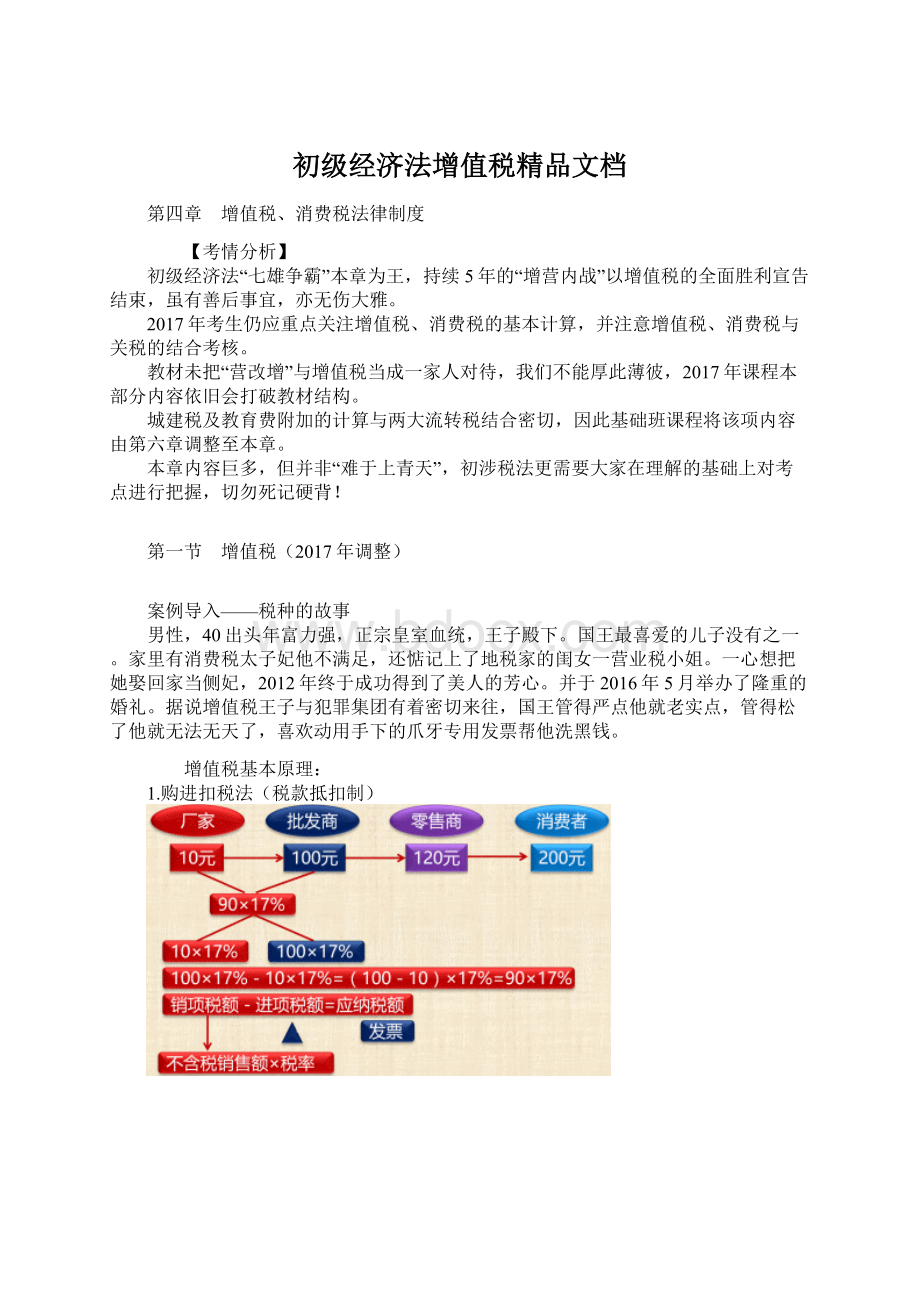

知识点、纳税人与扣缴义务人(★)

【大纲要求】了解

(一)纳税人

分类

标准

特殊情况

计税规定

小规模纳税人

生产型:

50万元以下

非生产型:

80万元以下

提供应税服务:

500万元以下

①个人(非个体户)

②非企业性单位

③不经常发生应税行为的企业

【注意】①为必须②③可选择

简易征税

不得使用增值税专用发票(可以到税务机关代开)

一般纳税人

超过小规模纳税人认定标准

小规模纳税人会计核算健全,可以申请登记为一般纳税人

执行税款抵扣制

可以使用增值税专用发票

【注意】除国家税务总局另有规定外,纳税人一经登记为一般纳税人后,不得转为小规模纳税人。

(二)扣缴义务人

境外单位或个人在境内提供应税劳务,在境内未设有经营机构的,以其代理人为扣缴义务人;

在境内没有代理人的,以购买方为扣缴义务人。

【例题·

单选题】按照现行规定,下列纳税人符合一般纳税人年应税销售额认定标准的是( )。

A.年应税销售额120万元的从事货物生产的纳税人

B.年应税销售额60万元的从事货物零售的纳税人

C.年应税销售额50万元的从事货物生产的纳税人

D.年应税销售额400万元从事交通运输服务的纳税人

『正确答案』A

『答案解析』年应税销售额120万元(超过50万元)的从事货物生产的纳税人符合一般纳税人年应税销售额认定标准。

判断题】除个体经营外,其他个人不属于增值税一般纳税人。

( )。

『正确答案』√

『答案解析』本题表述正确。

知识点、征税范围(★★★)(2017年调整)

【大纲要求】掌握

征收范围:

在我国境内“销售或者进口货物,提供加工、修理修配劳务”+“销售服务、无形资产或者不动产”。

【学习提示】“销售服务、无形资产或者不动产”是“营改增”后并入增值税征税范围的项目。

(一)销售或者进口货物

1.货物:

指“有形动产”,包括电力、热力、气体。

2.有偿:

指从购买方取得货币、货物或者“其他经济利益”。

(二)提供加工、修理修配劳务

【注意1】加工、修理的对象为有形动产。

【注意2】单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务,不包括在内。

(三)销售服务、无形资产或者不动产

1.交通运输服务

包括:

陆路运输、水路运输、航空运输、管道运输。

【注意1】出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,属于“陆路运输服务”。

【注意2】远洋运输的“程租”、“期租”业务属于“水路运输服务”;

航空运输的“湿租”业务属于“航空运输服务”。

远洋运输的“光租”业务;

航空运输的“干租”业务属现代服务——租赁服务税目。

【理解】实质重于形式:

程租、期租、湿租是连人带交通工具一起租,实质是提供运输服务;

干租、光租是只租交通工具不带人,实质是租赁。

举例:

某运输公司发生两项业务:

1.承接了某公司年会租车业务,提供车辆及司机;

2.提供五一黄金周自驾游车辆出租业务。

业务1:

按“交通运输服务”征收增值税;

业务2:

按“现代服务——租赁服务——有形动产租赁服务”征收增值税。

【注意3】无运输工具承运业务,按“交通运输服务”缴纳增值税。

2.邮政服务

(1)邮政普遍服务

(2)邮政特殊服务

(3)其他邮政服务

【注意】“邮政储蓄业务”按“金融服务”征收增值税。

3.电信服务

(1)基础电信服务:

通话;

出租带宽等

(2)增值电信服务:

短信;

互联网接入;

卫星电视信号落地转接等

4.建筑服务(2017年新增)

(1)工程服务

(2)安装服务

(3)修缮服务

(4)装饰服务

(5)其他建筑服务

【注意1】“固定电话、有线电视、宽带、水、电、燃气、暖气”等经营者向用户收取的“安装费、初装费、开户费、扩容费”以及类似收费,按照“建筑服务——安装服务”缴纳增值税。

【注意2】“疏浚”属于“其他建筑服务”,但“航道疏浚”属于“物流辅助服务”。

5.金融服务(2017年新增)

(1)贷款服务

(2)直接收费金融服务

(3)保险服务

(4)金融商品转让

【注意1】“融资性售后回租”属于“金融服务——贷款服务”;

“融资租赁”属于“现代服务——租赁服务”。

同时“融资租赁”仍需进一步分为“动产融资租赁”和“不动产融资租赁”,前者适用17%的税率,后者适用11%的税率。

【注意2】以“货币投资”收取“固定利润或保底利润”按照“金融服务——贷款服务”缴纳增值税。

6.现代服务(生产性)(2017年新增+调整)

研发和技术服务

研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务

【注意1】工程勘察勘探服务,属于研发和技术服务

【注意2】原本税目下的“技术转让服务”按照“销售无形资产”征收增值税;

“技术咨询服务”按照“鉴证咨询服务”征收增值税

信息技术服务

软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务

文化创意服务

设计服务、知识产权服务、广告服务和会议展览服务

【注意】原此税目下的“商标和著作权转让服务”按“销售无形资产”征收增值税

物流辅助服务

航空服务、港口码头服务、货运客运场站服务、打捞救助服务、仓储服务、装卸搬运服务和收派服务

【注意1】原此税目下的“货物运输代理服务、代理报关服务”按“商务辅助服务——经纪代理服务”征收增值税

【注意2】“货运客运场站服务”中的“车辆停放服务”属于“不动产租赁服务”

租赁服务

融资租赁服务

有形动产融资租赁、不动产融资租赁

经营租赁服务

有形动产经营租赁、不动产经营租赁

【注意1】“租赁服务”分为“动产租赁”和“不动产租赁”分别适用不同税率

【注意2】“车辆停放服务”、“道路通行服务(过路过桥过闸费)”属于“不动产经营租赁服务”

【注意3】将动产、不动产上的广告位出租,属于“经营租赁服务”

【注意4】“融资性售后回租”属于“金融服务——贷款服务”

鉴证咨询服务

认证服务、鉴证服务和咨询服务

【注意1】“技术咨询服务”属于此税目

【注意2】“翻译服务、市场调查服务”属于此税目

【注意3】原此税目下的“代理记账服务”按“商务辅助服务——经纪代理服务”缴纳增值税

广播影视服务

广播影视节目的制作服务、发行服务和播映服务

【注意】“广告的制作、发布”均属于“文化创意服务——广告服务”

商务辅助服务

企业管理服务、经纪代理服务、人力资源服务、安全保护服务

【注意1】“代理报关服务、代理记账服务”均属于“经纪代理服务”

【注意2】“无运输工具承运”属于“交通运输服务”

其他现代服务

除上述八项以外的现代服务

7.生活服务(2017年新增)

文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务

8.销售无形资产(2017年新增)

技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产(如土地使用权)

【注意】“技术转让”属于此税目。

9.销售不动产(2017年新增)

【注意】转让不动产时一并转让其所占土地的使用权的,按照“销售不动产”缴纳增值税。

多选题】根据增值税法律制度的规定,下列各项中,按照销售货物征收增值税的有( )。

A.销售电力

B.销售热力

C.销售天然气

D.销售房地产

『正确答案』ABC

『答案解析』销售不动产按照“销售不动产”税目缴纳增值税。

多选题】根据增值税法律制度的规定,下列业务中,属于销售服务、无形资产或者不动产的有( )。

A.建筑安装

B.零售商品

C.提供加工修配

D.提供交通运输服务

『正确答案』AD

『答案解析』选项BC属于销售货物、提供加工、修理修配劳务的传统增值税范畴,因此不选。

单选题】根据营业税改征增值税试点税收政策的规定,下列各项中,不属于按照现代服务征收增值税的是( )。

A.广告设计

B.有形动产租赁

C.不动产租赁

D.教育医疗服务

『正确答案』D

『答案解析』教育医疗服务属于生活服务。

多选题】根据营业税改征增值税试点税收政策的规定,属于营改增中金融服务的有( )。

A.融资性售后回租

B.动产融资租赁

C.保险服务

D.邮政储蓄服务

『正确答案』ACD

『答案解析』动产融资租赁属于现代服务的租赁服务。

多选题】下列项目中,应按照“商务辅助服务”税目征收的有( )。

A.企业管理服务

B.经纪代理服务

C.人力资源服务

D.安全保护服务

『正确答案』ABCD

『答案解析』根据规定,商务辅助服务包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(四)视同销售

1.视同销售货物(2017年调整)

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

异地移送:

(4)将自产、委托加工的货物用于集体福利或者个人消费;

(5)将自产、委托加工或者“购进”的货物作为投资,提供给其他单位或者个体工商户;

(6)将自产、委托加工或者“购进”的货物分配给股东或者投资者;

(7)将自产、委托加工或者“购进”的货物无偿赠送其他单位或者个人。

【理解要点】税收公平原则;

纳税链条的完整;

内外有别。

2.视同销售服务、无形资产或不动产

(1)单位或者个体工商户向其他单位或者个人“无偿”提供服务;

(2)单位或者个人向其他单位或者个人“无偿”转让无形资产或者不动产。

【注意】用于“公益事业”或者以“社会公众”为对象的除外。

多选题】根据增值税法律制度的规定,下列行为中,应视同销售货物

升级会员

升级会员