券商行业分析报告Word文档格式.docx

《券商行业分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《券商行业分析报告Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

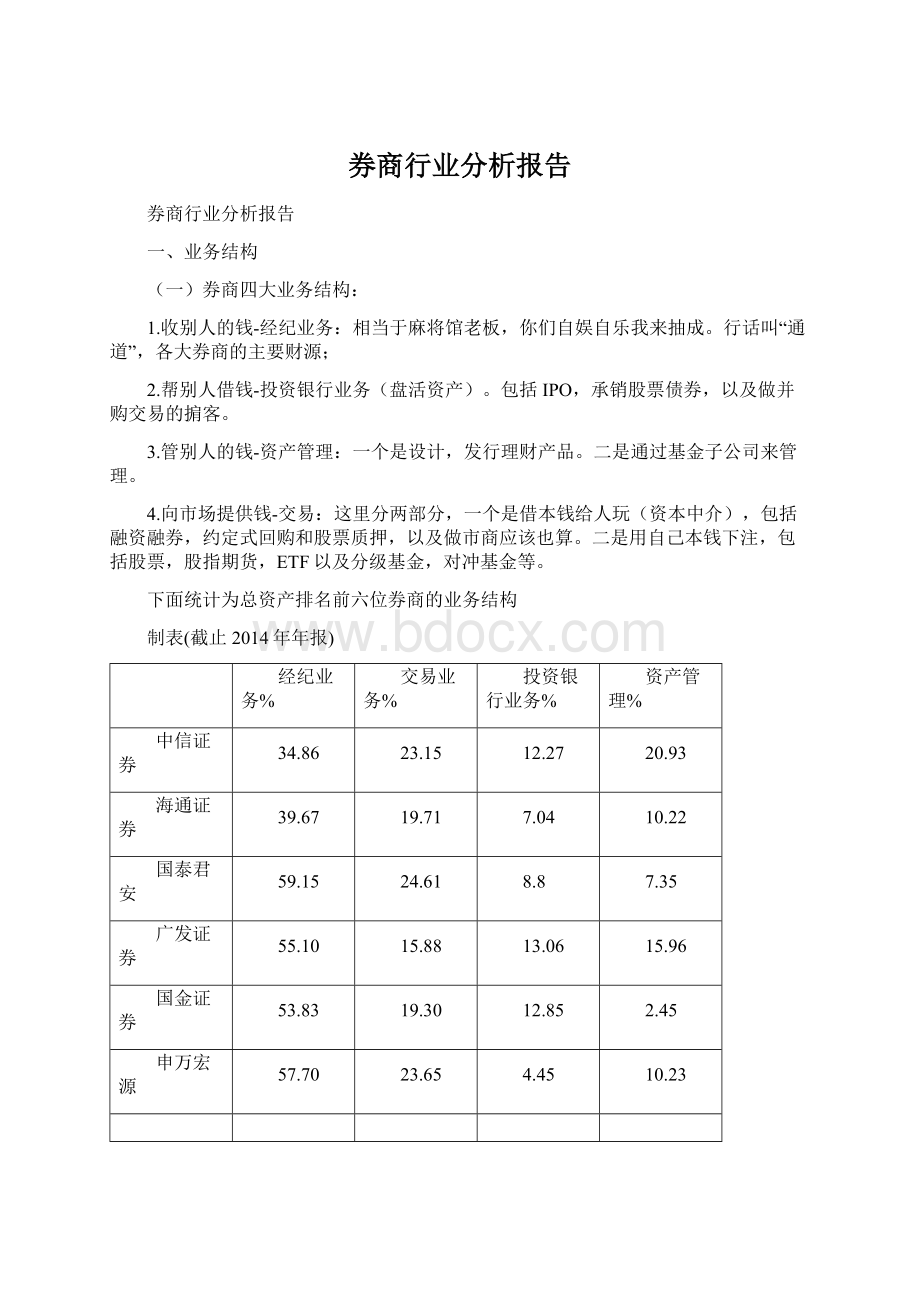

19.71

7.04

10.22

国泰君安

59.15

24.61

8.8

7.35

广发证券

55.10

15.88

13.06

15.96

国金证券

53.83

19.30

12.85

2.45

申万宏源

57.70

23.65

4.45

10.23

(二)国外同行的业务结构

1、摩根士丹利和高盛

高盛44%的收入来自对机构客户的服务部门,除交易外,高盛在直接投资方面也十分活跃,该部门现在被称为商业银行部门。

其财富管理部门与摩根士丹利无法比拟,摩根士丹利仅靠财富管理部门收益便有45亿美元收入,而高盛的相应部门收入仅为15.8亿美元,是摩根士丹利的三分之一。

摩根士丹利CEOJamesGorman在财报发布后向摩根士丹利分析员表示,“关键就是不为取得盈利而加大风险。

”高盛首席财务官HarveySchwartz上周强调了高盛致力于复杂交易的决心,交易包括大宗商品、衍生品、和债券交易,并认为交易结果决定了高盛第一季度的成功。

可见国外同行与国内不同之处在于盈利模式的个性化,这也将是未来国内券商的发展方向。

2、高盛10k报告解析

高盛四块业务:

1、投资银行,包括金融咨询,承销服务,又分股票承销和债券承销;

2、机构客户服务,这部分貌似提供做市商功能,在股票、固定收益、货币和大宗商品市场提供做市商功能和专业建议。

客户中大部分为个人打理退休金、闲置资金和存款等。

通过高盛全球买卖系统接收交易指令,发布投资研究,交易建议,搜集市场信息和进行深度分析。

发布分为固定收益,货币和商品客户交易指令执行(代客户交易),股票,又分股票客户执行,佣金和手续费,证券服务收入。

收入的四个来源:

流动性高的市场:

如sp500,抵押证券等,执行大量交易指令;

低流动性市场:

如中型企业基金,成长初期的货币和抵押证券等;

指定交易,如客户的风险敞口或者一些复杂的需求;

剩下的就是类似于国内的融资融券。

总体分为现金和衍生品两部分,收取手续费和佣金。

总体感觉,执行交易、做市商、融资融券等,收取手续费。

3、投资和借款。

长期投资,在不同资产间切换,首选是债券。

可能直接投资,也可能通过自己管理的基金来投资。

高盛管理了很多资产组合,在资产置换,带杠杆的并购基金,并购和投资基金,被外部部门管理。

投资管理,通过全球资产配置,投资组合来管理,手段包括对冲基金,信用基金,私人股权基金,不动产,现金,衍生品等。

给客户理财。

根据客户需求定制资产组合,进行资产配合和投资变现。

4、其他就是管理和咨询费用,从管理的高净值客户资产中产生。

(三)国内券商与高盛的比较

从高盛2014年的年报来看,收入结构与国内券商有着很大的区别。

而这种区别背后的因素有以下两个方面:

1、筹钱的能力不同

一是负债的来源不同。

高盛的客户都是机构客户,资金来源非常广泛。

除了企业基金还包括机构托管的个人闲置资金、退休金(401k?

)、各种存款等。

而我国由于政策限制,养老金还不能进入二级市场;

二是杠杆不同。

如上文所说,高盛的杠杆达到10倍,而国内最大的券商中信的杠杆只有4.7倍

2、资产配置能力不同

组织能力不同:

作为全球最顶尖的投资机构,高盛的人力资源优势非常明显。

90年代微软最鼎盛时期有人问比尔盖茨,你认为你们的竞争对手是谁,盖茨说是高盛。

盖茨的意思是只有高盛能和微软抢夺最顶尖的人才(援引自《浪潮之巅》)。

这些优势与高盛的全球资产配置能力结合发挥出巨大优势,最明显的就是对大宗商品的定价权。

手段不同:

国内券商收入最大的经纪业务,除了券商自营股票外,还做股指期货,少量券商涉及衍生品及大宗商品交易,在资产管理方面也开始通过基金来管理;

但高盛有自己各种类型普通基金的对冲基金,产品涉及货币、大宗商品、货币资产甚至固定资产。

范围不同:

高盛的员工有34000人,44%是海外员工,在23个国家拥有41个办事处;

国际化做的最好的中信员工4687人(2013年年报),国内分支机构以营业部为代表,在香港设有4个办事处。

(四)未来几年券商的发展趋势

一、天花板

首先,做以上比较的目的,是因为中信管理层在年报中披露的目标是做中国的高盛。

但经过比较我们发现,国内券商在现阶段和高盛这类全球顶尖的投行还是存在本质区别。

业务结构上还过于依赖交易和自营业务,资产管理上在国内普遍以散户为主的交易群体情况下很难做大。

在牵涉到衍生品、大宗商品交易方面,与高盛呼风唤雨的能力相比我们还刚刚走出国门,更不能奢谈定价权了。

当然,国内证券市场只发展了25年,与美国、英国动辄200年的历史作比较是不公平的;

同时,

“券商中介职能重构和资本驱动业务的发展趋势过分依赖通道功能的获取和提供的发展模式正在发生巨大的转变,不同领域的金融中介机构功能和边界的严格区划也将更加模糊与趋同,不同领域的金融中介机构之间的合作和竞争也将更加普遍和广泛。

券商需要从被动的通道提供者,转变为市场的组织者、流动性的提供者、产品和服务的创造者、风险的定价者和管理者、交易的对手方以及财富的管理者,券商中介职能的重构和资本驱动业务将推动券商向综合金融服务提供商的发展方向不断迈进”。

---摘自广发证券2014年年报

总得来看,通道和自营代表过去,资本中介则面向未来;

过去拼的是渠道,网点和规模;

未来拼的是资本和杠杆,并用他来驱动服务能力提升。

二、业绩驱动因素

以中信证券为例,券商的业绩驱动之一是负债驱动或杠杆驱动;

另一方面则有赖于营收带动的资产周转率的提升。

经过券商业务结构的进一步分析,现阶段负债和营收具有高度关联性,可谓一体两面。

负债里大多是两融形成的权益资产(经券商所谓“出表术”的技术处理,将两融权益资产交银行打包成理财产品,贷记“卖出回购金融资产款”),和代理客户买卖证券形成的假性负债,以及应付短期融资款。

而这些负债的增长与2013、2014证券市场回暖是高度相关的。

中信与高盛的比较:

中信(人民币)

高盛(美元)

资产总额(百万)

644,168

880,559

负债总额(百万)

507,813

792,856

财务杠杆

4.72

10.04

高盛的资产是中信的8.7倍,杠杆是中信的2.1倍

三、2016年券商类业绩弹性测算

关于广发证券的财富管理业务:

三层次“全产品”浮现

目前券商向客户提供的产品基本可以分为三个层次。

第一层次仅限于与交易通道相关的资讯产品;

第二层次为突破交易通道限制,且与二级市场相关的理财产品;

第三层次为突破二级市场范畴,业务链触及一级市场的相关产品。

据记者了解,多家券商的财富管理业务,除了提供与经纪业务相关的基础服务外,还打破了交易通道的限制,向投资者提供券商系统内的理财产品、银行理财产品、阳光私募理财产品及研究产品等。

此外,中信证券\广发证券)等部分投行业务颇具影响力的券商甚至已突破二级市场的范畴,向高端客户提供相关产品,以捕捉企业在首发(IPO)、再融资以及并购过程中出现的投资机会。

中信证券经纪业务部有关负责人表示,该公司将营业部个人大户及机构客户与增发等投行业务成功对接的案例数不胜数。

不过,部分券商财富管理业务虽然目前已具备打通经纪、研究、投行等各业务链条的条件,但由于它们各项业务间的防火墙制度仍存在,以及相关监管部门对金融产品发售申请实行审核制,它们在涉及跨业务链条的财富管理业务时,仍受到诸多限制。

二、行业状况

1、资产排名

股票代码

股票简称

净利润(亿元)

营业收入(亿元)

总资产(亿元)

净资产收益率(%)

股东权益比率(%)

总股本(亿股)

600030

159.86

424.08

6441.68

14.11

21.17

121.17

600837

110.65

268.39

5781.08

13.04

19.35

115.02

601211

119.61

290.37

4813.6

20.2

20.43

76.25

601688

华泰证券

86.39

198.82

4754.85

16.01

16.38

71.63

000776

103.86

263.54

4058.52

18.02

18.58

76.21

000166

83.95

216.65

3497.1

19.96

13.73

148.57

600999

招商证券

88.33

191.55

2971.19

19.54

15.43

58.08

002736

国信证券

110.83

220.43

2851.08

28.5

16.31

82

601788

光大证券

60

123.5

2041.14

20.16

19.36

39.07

600958

东方证券

59.11

118.82

1889.41

21.75

17.18

52.82

601901

方正证券

39.27

79.92

1767.12

12.11

19.65

82.32

600061

国投安信

34.9

16.35

1662.29

15.59

15.66

36.94

601377

兴业证券

35.19

89.86

1125.51

21.68

16.15

52

000783

长江证券

31.82

69.75

1065.13

15.17

47.42

1、证券行业低佣金竞争的挑战券商代理买卖证券业务的同质化程度非常高,提供该项服务的边际成本低,服务水平的定价呈现向下的长期趋势。

国金证券推出的佣金宝是迈入低佣竞争的标志事件,而“一码通”的上线也将加速行业整体佣金下滑。

在当前行业监管的基调已经明确将是从行政指导走向市场化定价的大背景下,未来几年证券行业将面临低佣竞争的巨大挑战。

2、互联网技术的应用对证券行业传统业务模式的冲击互联网技术的应用对于可标准化、可流程化、可虚拟化的服务冲击最大,并且在信息传递、数据挖掘、降低成本、客户体验方面具有显著的优势,另外还催生了如众筹、P2P理财或贷款等新的金融服务业务模式。

无疑这对券商传统的代买卖证券业务、代销金融产品业务、资产管理业务等传统的业务模式将产生巨大的冲击。

3、金融混业经营对券商业务发展的挑战金融混业经营是金融业发展的趋势。

目前,国内商业银行、保险公司、信托公司、P2P平台和互联网巨头等机构迅速向证券业渗透,在直接投资、财富管理、创新融资方式、投资管理服务等领域均与券商形成直接的竞争,对券商业务发展形成较大的挑战。

今后,券商将更多凭藉资本、品牌、客户基础和市场定位,展开错位竞争和差异化经营。

比如金融危机之后的国际投资银行业务架构主要围绕中介本源业务重新寻找业务定位,已逐步分化为银证混业经营型、财富管理型和交易型投资银行三种主要业务模式。

自身的资源优势是

升级会员

升级会员