财务管理(项目可行性分析报告)Word文档下载推荐.doc

《财务管理(项目可行性分析报告)Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《财务管理(项目可行性分析报告)Word文档下载推荐.doc(5页珍藏版)》请在冰豆网上搜索。

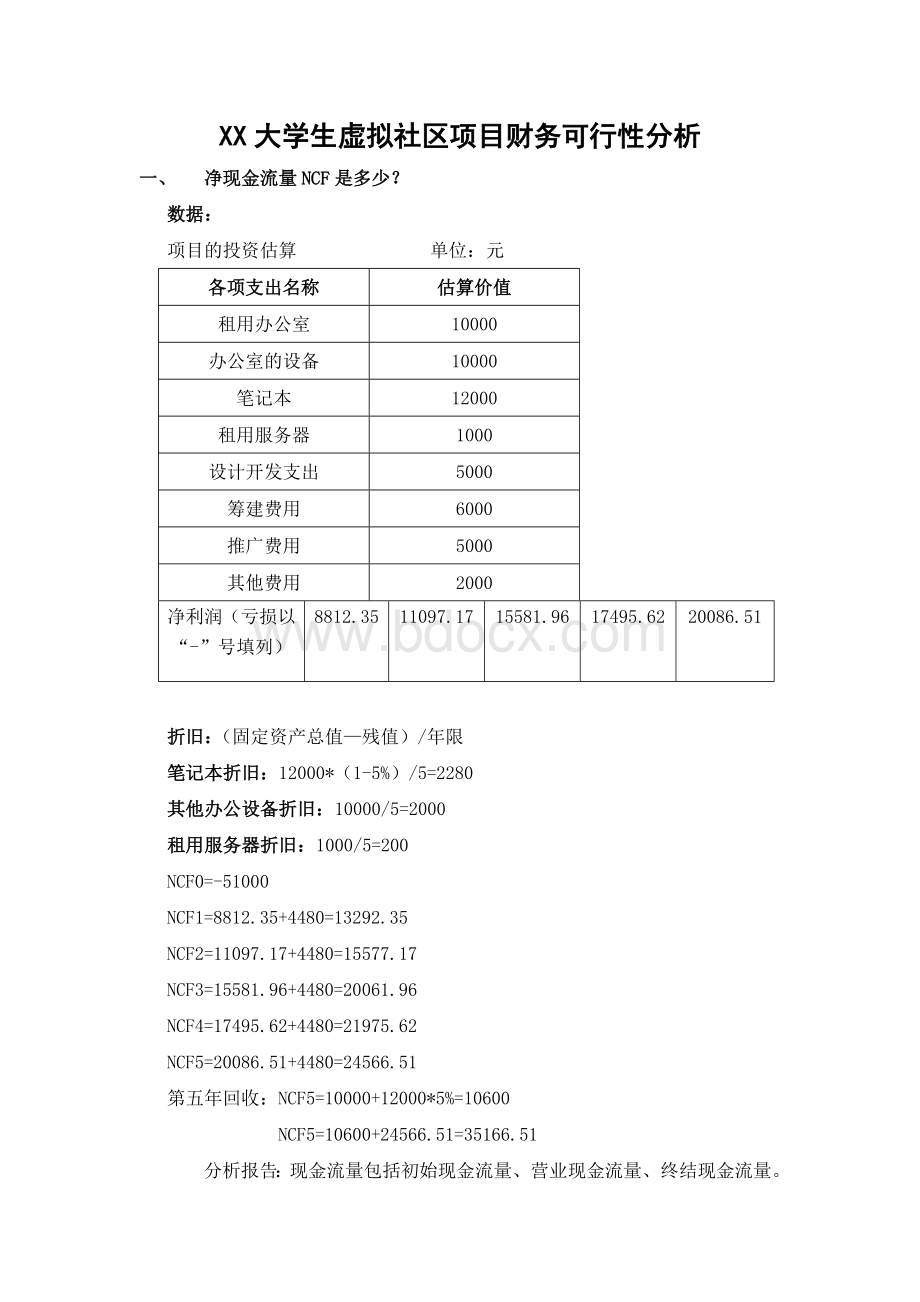

设计开发支出

5000

筹建费用

6000

推广费用

其他费用

2000

净利润(亏损以“-”号填列)

8812.35

11097.17

15581.96

17495.62

20086.51

折旧:

(固定资产总值—残值)/年限

笔记本折旧:

12000*(1-5%)/5=2280

其他办公设备折旧:

10000/5=2000

租用服务器折旧:

1000/5=200

NCF0=-51000

NCF1=8812.35+4480=13292.35

NCF2=11097.17+4480=15577.17

NCF3=15581.96+4480=20061.96

NCF4=17495.62+4480=21975.62

NCF5=20086.51+4480=24566.51

第五年回收:

NCF5=10000+12000*5%=10600

NCF5=10600+24566.51=35166.51

分析报告:

现金流量包括初始现金流量、营业现金流量、终结现金流量。

初始现金流量指开始投资时发生的现金流量,一般包括固定资产投资支出、垫支流动资金支出、其他投资费用、原有固定资产的变价收入。

根据已知的数据,把所有的各项支出加总在一起可以得出NCF0年,初始期的投资时发生的现金流量。

即-51000元。

营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量,一般包括根据营业现金净流量的定义计算、根据年末营业成果来计算、根据所得税对收入和折旧的影响计算。

要计算出本项目的一到五年的NCF,先要计算出折旧。

根据已知的数据,可以计算出折旧。

记本能使用5年,残值率为5%,其他办公设备的使用寿命也是5年,期末无残值。

得出笔记本的折旧为2280元,其他办公设备的折旧为2000元,租用服务器的折旧为200元。

本项目计算NCF时,采用的是NCF=税后净利+非付现成本。

根据以上公式得出一到五年的NCF。

NCF0,是-51000;

NCF1,是13292.35;

NCF2,是15577.17;

NCF3,是20061.96;

NCF4,是21975.62;

NCF5,是24566.51;

最终第五年回收,NCF5,是35166.51。

二、净现值NPV是多少?

NPV=-51000+13292.35*(P/F,15%,1)+15577.17*(P/F,15%,2)+20061.96*(P/F,15%,3)+21975.62*(P/F,15%,4)+35166.51*(P/F,15%,5)=15578.11279

净现值是对所有现金流量进行折现,将不同时点的现金流量折算到同一时点进行计算。

净现值指标考虑了货币的时间价值;

其次,净现值指标是一个绝对指标,能明确反映出从事一项投资会使企业增值(或减值)的数额大小,从而能为企业投资决策提供最为有用的信息。

根据已知的数据,NCF1等于13292.35;

NCF2等于15577.17;

NCF3等于20061.96;

NCF4等于21975.62;

NCF5等于24566.51;

最终第五年的NCF为NCF5等于35166.51。

根据以上得出的NCF可以计算出净现值NPV。

假设投资者要求的期望收益率为15%,一到五年的NCF是复利,所以把每一年的现金流量折算到同一时点的现值计算。

根据一元复利现值系数表得出净现值NPV等于15578.11279。

三、投资回收期PP是多少?

投资回收期

项目现金流量单位:

项目

1

2

3

4

5

NCF

-51000

13292.35

15577.17

20061.96

21975.62

35166.51

累计NCF

-37707.65

-22130.48

-2068.52

19907.1

55073.61

PP=3+2068.52/21975.62=3.094127947年≈3.09年

投资回收期是指投资引起的现金流入累计到与投资额相等时所需要的时间。

代表收回投资所需要的年限。

回收年限越短,方案越有利。

但评价投资项目和经济效益时,没有考虑货币的时间价值因素。

投资回收期的长短是项目风险的一种标志,它需要一个主观上明确的最长的可接受回收期(往往用基准回收期表示)最为评价依据。

当项目的投资回收期低于基准回收期时,该方案可以接受;

反之,当项目的投资回收期高于基准回收期时,拒绝该方案。

根据以上得出的NCF,可以得出本项目的投资回收期PP。

在第四年的时候开始就盈利了,准确的得出是3.09年开始盈利,收回当初投资的资金。

四、内部收益率IRR是多少?

IRR=im+NPVim*(in-im)/(NPVim+|NPVin|)

i=15%时,NPV=-51000+13292.35*(P/F,15%,1)+15577.17*(P/F,15%,2)+20061.96*(P/F,15%,3)+21975.62*(P/F,15%,4)+35166.51*(P/F,15%,5)=15578.11279>

i=20%时,NPV=-51000+13292.35*(P/F,20%,1)+15577.17*(P/F,20%,2)+20061.96*(P/F,20%,3)+21975.62*(P/F,20%,4)+35166.51*(P/F,20%,5)

=7235.42>

i=24%时,NPV=-51000+13292.35*(P/F,24%,1)+15577.17*(P/F,24%,2)+20061.96*(P/F,24%,3)+21975.62*(P/F,24%,4)+35166.51*(P/F,24%,5)=1665.153484>

i=28%时,NPV=-51000+13292.35*(P/F,28%,1)+15577.17*(P/F,28%,2)+20061.96*(P/F,28%,3)+21975.62*(P/F,28%,4)+35166.51*(P/F,28%,5)

=-3121.466989<

∴im=24%,in=28%

∴IRR=24%+1665.153484*(28%-24%)/(1665.153484+|-3121.466989|)*100%

=25.39%

内含报酬率是指能够使未来现金流量现值等于未来现金流量现值的贴现率,或者说是使该投资方案净现值为零的贴现率。

内含报酬率的计算比较复杂,通常采用“逐步测算法”,经过多次运算,才能够求得近似值。

计算出方案的内含报酬率以后,可以根据最低投资报酬率对方案进行取舍。

如果投资方案的内含报酬率大于要求的最低投资报酬率,该方案可行;

反之,如果投资方案的内含报酬率小于要求的最低报酬率,该方案不可行。

要计算内含报酬率IRR,首先要知道i=15%时,大于零还是小于零。

在本项目中i=15%时,是大于零。

因此,采用“逐步测算法”,假设i=20%时,计算出NPV是大于零还是小于零,结果是NPV大于零,以此类推,当i=28%时,NPV小于零。

因此,im=24%,in=28%,所以得出IRR等于25.39%。

五、评价:

此方案是否可行?

理由是?

PI=66578.11/51000=1.30545313≈1.31>

1

现值指数是指未来现金流入现值与现金流出现值的比率,也称获利指数、现值比率等。

现金指数的经济意义是每元投资在未来获得的净收益,它是一个相对数指标,反映投资的效率;

而净现值指标是绝对数指标,反映投资的效益。

如果投资方案的现值指数大于1,说明其收益超过成本,该项目的报酬率大于预定的贴现率,该方案可行。

如果投资方案的现值指数小于1,说明其收益低于成本,该投资项目的报酬率小于预定的贴现率,该方案不可行。

根据已知的得出的结果,计算出现值指数PI。

本项目的现值指数PI,是以假设投资者要求的期望收益率为15%计算的。

分母为一到五年的现金流量折算到同一时间点的现值,分子为初始投资的资金,得出结果为1.31。

本项目的获利指数大于1,说明他的贴现率已超过预定的贴现率,此项目可行。

升级会员

升级会员