证券市场货币政策传导效应实证分析Word格式.doc

《证券市场货币政策传导效应实证分析Word格式.doc》由会员分享,可在线阅读,更多相关《证券市场货币政策传导效应实证分析Word格式.doc(8页珍藏版)》请在冰豆网上搜索。

然而,从总体上看来,中国货币政策传导的有效性并不令人满意①。

如在1995年“软着陆”现象过后,中央银行连续8次降低利率,且较大幅度地增加货币供应量,但证券市场对此并没有做出积极的同向反映,上证指数在1997-1999年间多次下探1000点,沪深股票成交量在1999年2月降至292亿元,经济运行过程中也由于受各种因素的影响,出现了严重的有效需求不足和物价上涨负指数。

这就使我们不得不考虑货币政策的变化通过货币供应量和利率手段究竟在多大程度上将对证券市场资产价格等产生传导效应,而证券市场的波动又在多大程度上将对经济运行过程产生传导效应。

因此,本文试图用回归分析方法对我国证券市场的货币政策传导效应进行实证检验,并将结构安排为四个部分:

一是理论与文献回顾;

二是从中央银行到证券市场的传导效应分析;

三是从证券市场到经济运行过程的传导效应分析;

最后总结出分析结论,并相应地提出政策建议。

1.理论与文献回顾

证券市场的货币政策传导效应问题早已引起了经济学家们的普遍关注,并业已形成了如下较为系统的理论学说:

(1)托宾的“q”理论。

托宾认为在存在资本市场的条件下,货币政策的变动会通过货币供给和利率结构的变动而改变货币与真实资产的相对吸引力,从而使资产发生明显替代,最终导致投资及收入的变化。

当中央银行实行扩张性货币政策时,由于股价上涨使公司股票或财产的市场价格相对于其资本存量的重置成本(即“q”比率)随之提高,公司就必然选择发行股票并购买较多的投资品,因此便促进了社会投资支出的增加,进而拉动社会总需求与产出的扩大。

(2)财富效应理论。

莫迪利亚尼[1]认为消费者总是想把自己毕生的全部收入在各个消费时期进行最优配置,使其一生效用达到最大。

当扩张性货币政策通过利率降低而使股价上升时,居民部门的总财富会通过金融财富的增加而增加,进而促使居民当期和未来消费的增加,并刺激总需求和产出的增长。

(3)信贷约束理论②。

由于在银行的信贷资金供应和企业的信贷资金需求谈判博弈过程中存在着信息不对称,因而银行会以企业的资产净值作为发放贷款的约束条件。

那么当扩张性货币政策对股市产生冲击并引起股价上涨时,企业的净资产价值上升,银行对这些企业发放贷款所面临的逆向选择和道德风险将减少,于是银行将加大贷款投放,进而带动了总需求及产出的扩大。

相反,当紧缩性货币政策对股市产生冲击并引起股价下跌时,公司的资产负债状况恶化,此时银行将收紧贷款,并由此影响到企业投资与总需求的变化。

(4)流动性效应理论。

Amihud&

Mendelson认为消费者一般都持有短期债券、存款等容易变现的金融资产和其他耐用消费品等不易变现的实物资产,但在消费者的预期收入下降时,流动性效应就会使他们更少地持有不易变现的实物资产,并更多地持有易于变现的金融资产,反之则反是。

所以当扩张性货币政策刺激了股价上升,使得消费者持有的股票等金融资产的市场价值大幅增加时,消费者将感到其出现财务收支困难的概率减小,便会同时增加耐用品和住房支出,由此就会拉动总需求和产出的扩大。

然而,当理论研究者选择某个国家或地区的经验数据进行实证分析时,却发现这些分析结论与上述理论逻辑并不完全一致。

诚然,一方面的情形是证券市场相关参数的变动与货币政策传导正相关。

如OwoyeandOnafowora[12]对非洲十个国家的实证研究说明,具有比较完善和规范化的股票市场的国家,股票价格和货币供应量之间具有紧密联系,股票市场充当了将货币政策传导给整个经济的渠道作用。

Dhakal,KandilandSharma以货币市场均衡条件为基础考察了美国股票价格和货币供给之间的关系。

他们得自于向量自回归模型(VAR)的结果说明,货币供应量的变动通过资产替代效应对股票价格有显著的直接和间接冲击。

法码则研究了美国普通股收益与实际经济变量———工业生产、货币供应量、通货膨胀及利率之间的关系,认为这些变量与股票收益之间存在着很强的正相关关系。

另外还有WillemThorbecke的研究结果表明,扩张的货币政策增加事后或事前的股票收益,Boyd&

Smith则认为处于较高人均收入水平下的经济总是伴随着活跃的股票市场。

但是,另一方面的情形是认为证券市场与货币政策、经济增长等不存在明显的相关关系。

如哈里斯认为发达国家和发展中国家的股票市场作用有显著的不同,发达国家股票市场的功能高于发展中国家,但是并没有发现足够的证据能够说明股票市场发展的水平与人均产出有关。

阿雷斯特和德米雷德斯对美国和德国的金融体系和股票市场进行了回归分析,结果发现德国人均GDP的增长与银行体系的发展有正相关关系,股票市场对GDP的增长几乎没有起到什么作用。

另外还有许多学者对美国及欧洲、日本、东南亚、韩国等的股票价格和宏观经济变量的长期关系进行了研究,在他们的研究结果中,作为重要的宏观经济变量之一的货币供应量(M1)与股票价格的关系有正有负,导致最后的综合效果不尽相同。

有些研究专门针对货币政策与股票收益之间的关系进行检验,由于各国的市场机制不同,证券市场规范化程度不同,检验的结果也不尽一致。

中国的证券市场经历了十多年的发展后,在充当货币政策传导职能方面又具是怎样的特征呢?

赵振全、张宇通过多元回归和VAR模型研究了中国股票市场发展和宏观经济发展之间的关系,结果表明,同期股票市场波动和宏观经济波动之间存在着一定的关系,但是这种相互关系还很脆弱,宏观经济波动对股票市场波动的解释能力很弱。

与此结论相反,陈晓莉利用协整检验、向量误差修正模型、以及脉冲响应函数和方差分解对货币供应量与股票价格之间的长期关系和短期关系进行了分析,认为以沪市综合指数反映的股票价格与M1之间不仅存在长期均衡关系,而且在短期内的因果关系也非常明显。

可见,在中国证券市场的货币政策传导效应方面,各文献的研究结论并不一致,因此本文拟参照托宾和莫迪利亚尼等人的思维逻辑,以股票市场作为证券市场的代表,并将传导过程划分为两个阶段来进行实证分析:

第一阶段是从中央银行的货币政策操作至股票市场相关指标变动;

第二阶段是从证券市场至货币政策最终目标即经济运行过程的相关指标变动。

2.第一阶段实证分析:

从中央银行到证券市场的传导效应

2.1指标与数据说明

根据弗里德曼等人的分析③,中央银行的货币政策操作主

要是通过货币供应量与利率政策的变动来实现的,所以本文拟选择货币供应量(M1)④和实际利率(R)作为解释变量,实际利率以中国利率主要衡量指标的居民储蓄存款定期一年名义利率减去以上年同期为基期的居民消费价格指数进行计算⑤。

数据采集2000年1月至2004年8月的月度数据,货币供应量(M1)数据来源于中国人民银行网站的货币概览⑥,物价指数数据来源于国家统计局网站进度数据⑦。

并以沪深证券交易所合计的流通股票市价总值(P)和上证综合指数(Q)分别作为被解释变量,数据来源于中国证监会网站统计数据⑧。

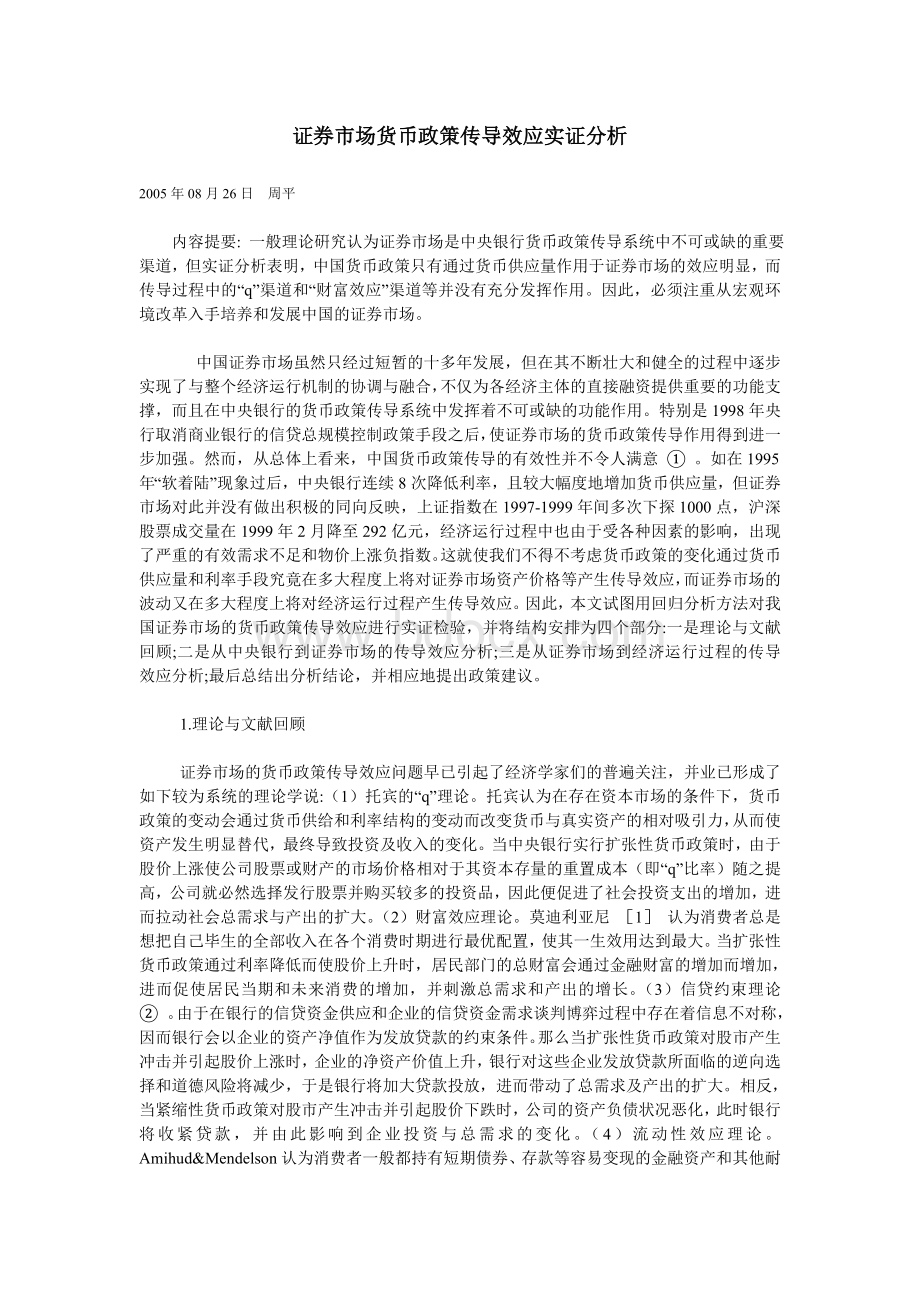

如果将以上数据绘制在曲线图上,则如图1、图2、图3所示:

2.2变量的平稳性检验

从上图中可以看出货币供应量(M1)具有明显的上升趋势性特征,而沪深流通股票市价总值(P)、上证综合指数(Q)则是无规则地波动。

实际利率(R)虽然具有总体向下的趋势,但亦呈现出无规则波动性特征。

考虑到原数据序列并非是完全的线性变化,并消除数据在回归分析中可能存在的异方差,先对除实际利率以外的解释变量和被解释变量取对数⑨,分别计为LP、LQ、LM1。

同时为了避免用非平稳性经济变量建立回归模型带来伪回归问题,对已产生的三个对数序列数据和利率数据进行平稳性检验。

利用Eviews3.1计量经济学分析软件对LP、LQ、LM1、R各序列进行单位根检验,设P=1,取含常数项和趋势项的检验,四个序列的t统计量值分别为:

-3.125902、-2.870877、-0.759042、-1.068966,1%显著性水平的临界值为-4.1314。

结果显示均未通过DF检验,t统计量值均大于1%显著性水平的临界值,这说明四个序列都存在单位根,是非平稳序列。

2.3协整和因果关系检验

由于非平稳数据必须是同阶单整才可能存在协整关系,所以为检验LP、LQ、LM1、R是否为同阶单整序列,设P=1,取含常数项和趋势项的一阶差分进行ADF检验,四个序列的t统计量值分别为:

-4.908087、-2.870877、-6.404577、-7.244737,1%显著性水平的临界值为-4.1383。

从结果可见LP、LM1、R的t统计量值均小于1%显著性水平的临界值,可以判定这三个序列均为一阶单整,满足协整检验前提。

而LQ需要进行二阶差分后才平稳(t统计量值为-7.637247),不能与上述序列进行协整检验。

采用EG两步法进行协整检验,首先用被解释变量LP分别对解释变量LM1、R进行最小二乘回归,得两个协整方程如下:

LP=10.4434+0.020759LM1+ε1

(1)

(14.019781)(0.307961)

(0.0000)(0.7593)

R2=0.001753AdiR2=-0.016733D.W=0.314777

LP=10.67988-0.005547R+ε2

(2)

(606.5687)(-0.671624)

(0.0000)(0.5047)

R2=0.008284AdiR2=-0.010081D.W=0.314474

再用计量经济软件对协整方程

(1)、

(2)的残差ε1、ε2原序列进行含常数项的ADF检验,均能通过,表明它们之间具有协整关系。

这也充分说明货币供应量、实际利率的变动与沪深流通股票市价总值的波动具有长期关系。

而货币供应量、实际利率与上证指数之间则不存在长期的协整关系。

考虑滞后影响因素,设P=2,再通过格兰杰因果检验的结果显示,对于LM1不是LP、LQ的格兰杰原因的假设,拒绝犯第一类错误的概率分别为0.08847、0.0255,证明货币供应量的变动是沪深流通股票市价总值和上证综合指数波动的成因的概率很大;

但对于R不是LP、LQ的格兰杰原因的假设,拒绝犯第一类错误的概率分别为0.76009、0.5385,证明实际利率的变动是沪深流通股票市价总值和上证综合指数波动的成因的概率很小。

以上分析充分说明了我国货币政策对证券市场的影响效应主要来自于货币供应量的变动,实际利率变动虽然与沪深流通股票市价总值之间存在着长期关系,但实际上每次变动的传导效应非常小。

2.4误差修正模型

按照格兰杰定理,协整变量之间一定存在误差修正模型。

从上述协整检验可知,虽然LM1、R与LP之间都存在协整关系,但根据从

升级会员

升级会员