第五章投资组合理论与应用文档格式.docx

《第五章投资组合理论与应用文档格式.docx》由会员分享,可在线阅读,更多相关《第五章投资组合理论与应用文档格式.docx(26页珍藏版)》请在冰豆网上搜索。

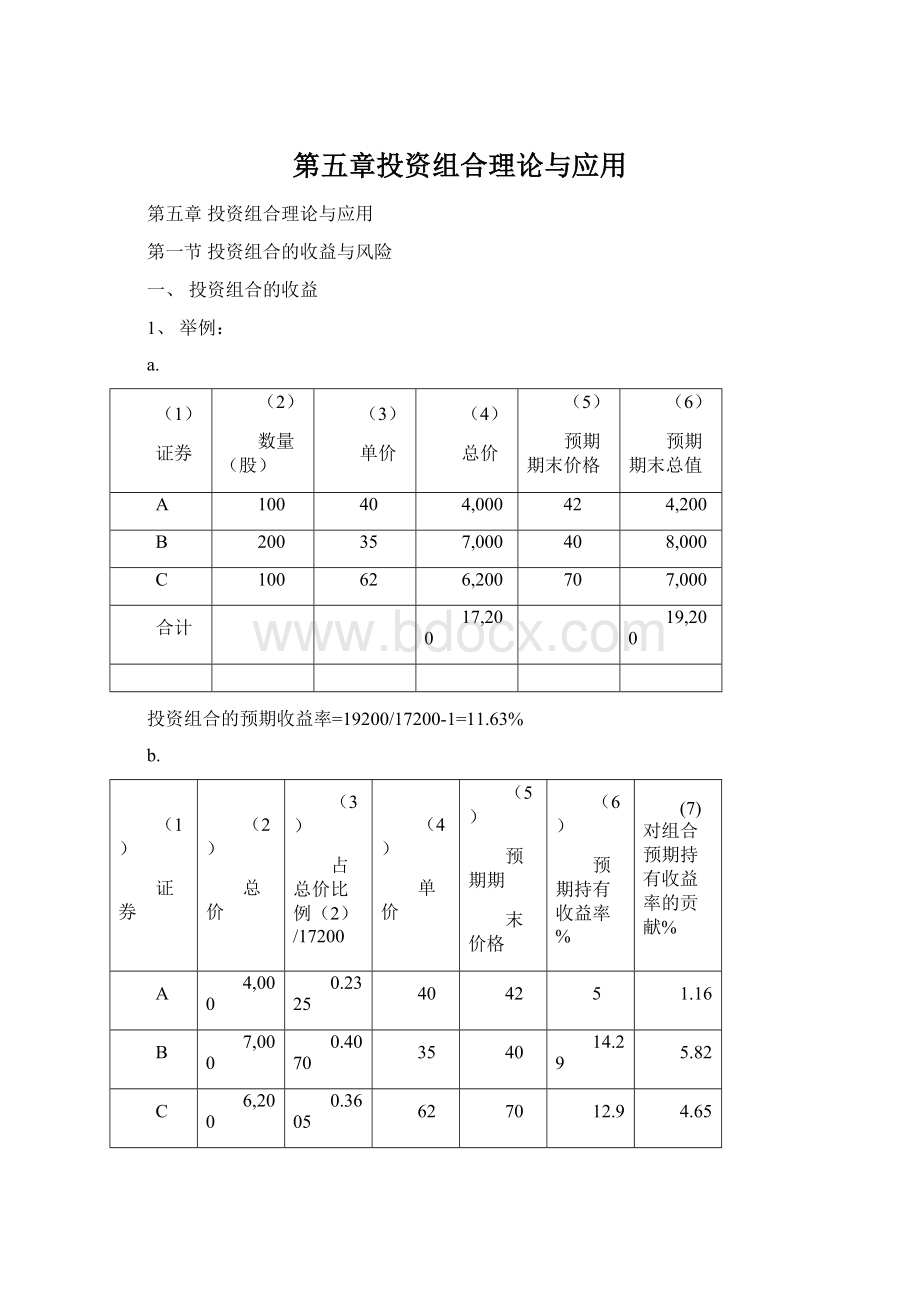

B

200

35

7,000

8,000

C

62

6,200

70

合计

17,200

19,200

投资组合的预期收益率=19200/17200-1=11.63%

b.

占总价比例

(2)/17200

预期期

末价格

预期持有收益率%

(7)对组合预期持有收益率的贡献%

0.2325

5

1.16

0.4070

14.29

5.82

0.3605

12.9

4.65

1.0000

11.63

2、结论

一个组合的预期收益率是单个证券预期收益率的加权平均数,所用权数是市场价值份额。

即

二、投资组合的风险。

1、举例。

假设两种证券A和B。

XA=0.6,XB=0.4

a.收益

事件

概率

A证券收益率

B证券收益率%

组合收益

0.6×

(3)+0.4×

a

0.10

5%

-1%

2.6%

b

0.40

7%

6%

6.6%

c

0.30

-4%

2%

-1.6%

d

0.20

15%

20%

17%

b.方差

组合

预期收益率

收益率方差

标准差

5.1%

45.89

6.7742%

6.9%

48.09

6.9247%

5.82%

42.7956

6.5418%

很明显,组合的方差不等于各证券方差的加权平均。

本题中,组合的方差小于A和B两个证券中的任何一个。

为什么会这样呢?

因为组合的风险不仅依赖于单个证券的风险,也依赖单个证券间受某一共同因素的影响程度。

例如,两个证券正相关时,如

XA=60%XB=40%

-2%

4.7%

方差

11.61

3.41

又比如XA=60%XB=40%

2.5%

4.0%

-0.5%

1.0%

13%

2.95%

26.12

5.11

两种证券的组合的风险

多种证券的组合的风险

第二节证券相关程度与投资组合风险

一、收益完全正相关

假设有两种股票A和B,其相关系数为1,并且SA=2%,SB=4%,XA=50%,XB=50%,则组合方差为

因此,有下图

Ep

EP=a+bSP

Sp

结论:

如果两种证券收益完全正相关,那么组合的收益与风险都是加权平均数,权数都是投资份额。

因此,无法通过组合使得组合投资的风险比最小的那个证券还低。

二、完全不相关

对于两种证券而言,

结论是可以降低风险。

例如,假设有两种股票A和B,其相关系数为0,并且SA=2%,SB=4%,XA=50%,XB=50%,则组合方差为

但2.24%大于2%,即组合风险还高于单个证券风险最低的那个证券

风险。

但如果将第一种证券的投资比例增加到90%时,

此时组合的风险比任何单个证券的风险都低。

三、完全负相关

结论是可以降低风险,并且可以完全回避风险。

例如,假设有两种股票A和B,其相关系数为-1,并且SA=2%,SB=4%,XA=50%,XB=50%,则组合方差为

四、总结

1、投资组合收益与单个资产收益间的相关性无关,而风险与单个证券收益间的相关性有非常大的关系;

2、单个证券间的收益完全正相关时,投资组合的收益无法低于单个证券风险最低的那个;

3、单个证券间的收益完全无关时,投资组合可以降低风险。

通常随着风险低的资产的投资比例增加,投资组合的风险不断下降。

4、单个证券间的收益完全负相关时,投资组合的风险可以大大降低风险,甚至可以完全回避风险。

第三节有效边界

一、马克威茨模型(MarkowitzModel)。

(一)假定

马克威茨模型有七个假定,分别是:

(1)投资者遵循效用最大化原则;

(2)投资期为一个,即投资者考虑的是单期投资而不是多期投资;

(3)投资者都是风险回避者,即在收益相等的条件下,投资者选择风险最低的那个投资机会;

(4)投资者根据均值、方差以及斜方差来选择最佳投资组合;

(5)证券市场是完善的,无交易成本,而且证券可以无限细分;

(6)资金全部用于投资,但不允许卖空;

(7)证券间的相关系数都不是-1,不存在无风险证券,而且至少有两个证券的预期收益是不同的。

(二)图形

将每个证券的预期收益、标准差以及由单个证券所能构成的全部组合的预期收益、标准差画在以标准差为横轴、以预期收益为纵轴的坐标中,就会生成投资机会集,其基本形状如图1所示

F

D

C

T

E

B

图1投资机会集与效率边界

在图1中,在图形BECF范围内,包括了全部单个证券与全部组合的风险与收益的坐标点。

投资集左边界BF一段,为最小方差边界。

所谓最小方差边界,就是在相同预期收益的条件下,由投资风险(方差或标准差)最低的投资机会所组成的曲线。

BF一段的下半部BE一段,为无效率边界,因为在这一段,预期收益越高,风险越低,投资者只会选择这一段的最高点,因为在最高点E上,投资的预期收益最高,而风险却是最低的。

BF的上半部即EF一段为效率边界,它包括全部有效的投资组合。

有效的投资组合的定义为,在相同风险情况下预期收益最大的组合,或者在相同收益的情况下风险最低的组合。

(三)图形的解释与斜方差效应

效率边界是凸向纵轴的,与效用无差异曲线的形状正好相反。

为什么效率边界凸向纵轴呢?

这是由于斜方差效应(covarianceeffect),即组合收益与风险曲线是向左弯曲的。

斜方差效应的产生是因为在增加组合收益时,会有越来越多的证券被排斥在组合之外,因为这些证券所提供的预期收益无法满足组合收益的要求,而组合的风险因组合证券越来越少而增加得更快。

为了解释斜方差效应,我们举一个简单的例子。

假设有两个证券A和B。

A的预期收益率为=5%,B的预期收益率为=15%;

A的标准差=20%,B的标准差=40%。

当一个投资组合由证券A、B来构成,并且A占2/3,B占1/3。

那么,该投资组合的预期收益为8.3%,即

该组合的风险为

由于

所以

将A和B证券的风险与投资比例代入上式,则

尽管该投资组合的预期收益率是固定的8.3%,但组合的风险却是不确定的,因为组合收益的标准差与A、B两个证券的相关系数有很大的关系。

当A和B是完全正相关时,即=+1时,组合的标准差=26.7%;

当A和B是完全独立时,即=0时,组合的标准差=18.7%;

当A和B是完全负相关时,即=-1时,组合的标准差=0。

相关系数与组合收益标准差之间的关系可以用图2来描述。

从图2中可以看出,组合收益与风险的坐标点不会超出直线AB的右边。

=-1

15%B

10%=0

8.3%=+1

5%A

020%40%

图2斜方差效应的阐释

现在我们再回过头来分析效率边界。

效率边界是凹性的。

效率边界之所以是凹性的,是因为凸性不存在。

在图1中,可以假设在效率边界上的任意两点D和T,由于这两点在效率边界上,因此这两点都是有效组合。

D和T两个组合又可以构成第三个组合。

D和T两个组合的收益将决定第三个组合的收益,而D和T两个组合的风险以及二者的斜方差决定了第三个组合的风险。

由于存在着斜方差效应,因此凸性是不存在的,最差的情况是D和T两个组合的相关系数为1,此时第三个组合将落在DT线上,因此在凸性范围内的组合都不是有效组合,因为在收益一定时,新组合的风险不是最低的。

如果D和T两个组合的相关系数小于1,第三个组合将位于一条弯向左方的曲线上。

在图1中,E点为BF线的顶点,为全球最低方差组合(theglobalminimumvarianceportfolio),因为没有别的组合的方差比E点组合的方差更低。

F点被称为最大收益组合(themaximumreturnportfolio),因为没有别的组合的收益比F点组合的收益还高。

F点的组合通常只包含一种证券,该证券在全部证券中预期收益最高。

有时,F组合也会包含多个证券,此时这些证券都有最高的预期收益。

B点与F点相反,为最低收益组合。

B组合也通常包含一种证券,该证券的预期收益最低。

当有多种证券的预期收益同时最低时,B组合也就包括这些证券。

极端组合(cornerportfolio)为在收益相同的条件下,风险最低的那个组合。

理解了极端组合,也就可以构建全部的效率边界。

(四)无差异曲线与效率边界

对于风险回避的投资者而言,其效用的无差异曲线是凸性的。

而前面已经论证了效率边界是凹性的。

基于这些特点,产生了效率边界定理。

效率边界定理是指,风险回避者的最佳组合一定位于效率边界上。

由于无差异曲线代表了投资者获得效用的情况,而给投资者带来最大效用的就是最左上方的效用曲线;

而效率边界是凸向纵轴的,即凸向左上方,因此能够与最左上方效用曲线相切的效率边界的点,一定是给投资者带来最大效用的组合。

见图3

F

O

图3效率边界与效用曲线

在上图中,优于。

投资者为获得的效用,他可以有多种投资机会。

但投资给投资者带来的效用比投资高。

与效率边界相切于O点,O组合就成为给投资者带来最大效用的投资机会。

第四节托宾的资产组合理论

托宾在1958年发表了“投资组合选择原理”(TheTheoryofPortfolioSelection)一文,并在同年发表了“风险条件下的流动偏好行为”(LiquidityPreferenceasBehaviortowardsRisk),从而建立了资产组合的“托宾模型”。

前面已经阐述了马克威茨模型,该模型的假设条件之一就是全部证券都存在风险,而托宾模型取消了这一假设,从而发展了资产组合理论。

托宾模型继承了马克威茨的非负投资假设,即风险资产不允许卖空,但无风险资产可以按一定的

升级会员

升级会员