会计基础无纸化考试综合练习题 试算平衡表Word文档格式.docx

《会计基础无纸化考试综合练习题 试算平衡表Word文档格式.docx》由会员分享,可在线阅读,更多相关《会计基础无纸化考试综合练习题 试算平衡表Word文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

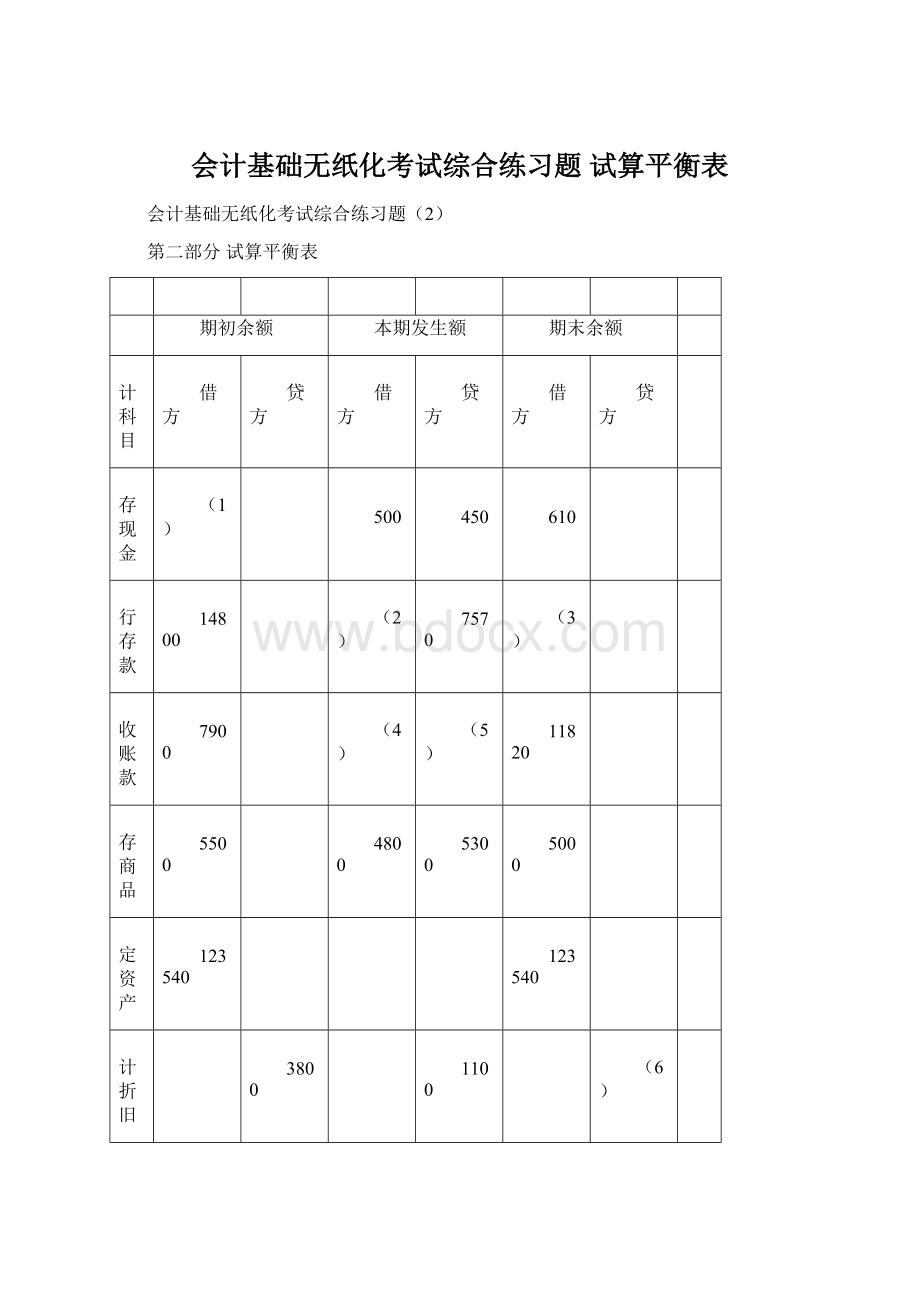

(4)

(5)

11820

库存商品

5500

4800

5300

5000

固定资产

123540

累计折旧

3800

1100

(6)

短期借款

10000

应付账款

3500

(7)

1300

实收资本

120000

100000

(8)

利润分配

15000

(9)

24000

合计

152300

(10)

129220

(11)

(12)

2、

6080

4500

3000

6800

6200

83200

3300

管理费用

400

主营业务收入

主营业务成本

130000

31100

139700

3、资料:

华天公司2008年11月初有关账户的余额如下:

(不考虑增值税)

账户名称借方余额账户名称贷方余额

库存现金760短期借款10000

银行存款17800应付账款5500

应收账款6900实收资本100000

库存商品5500利润分配15000

固定资产103540累计折旧4000

该公司11月份发生如下经济业务:

(1)收到投资者追加投入的资本金100000元,存入银行。

(2)收到购货方上月所欠货款3000元,存入银行。

(3)本月对外销售商品一批,共计收入9000元,款项全部收到,存入银行。

(4)购入价值4800元的商品一批,当即以银行存款支付2000元,余款暂付。

(5)以银行存款支付上月所欠货款5000元。

。

(6)本期库存商品期末盘存数为5000元,其余为本期销售数。

要求:

请代华天公司完成下列结账前的试算平衡表的编制。

华天公司

结帐前试算平衡表

2008年11月30日

760

103540

累计折旧

4000

4、资料:

华天公司2008年12月末有关账户的余额如下:

账户名称借方余额贷方余额

银行存款10000

应收账款3900

库存商品10000

固定资产20000

短期借款15000

应付账款8000

实收资本15000

主营业务收入8830

主营业务成本3800

销售费用1000

管理费用2000

合计4690050630

经核对日记账及分类账发现以下错误:

(1)用银行存款支付电话费250元,误记为205元。

(2)赊销商品一批,计2000元,过账时误记入应收账款账户贷方。

(3)从银行存款户中支付短期借款利息200元,误作为归还短期借款2000元。

(4)本月电费580元,过账时管理费用账户借记850元。

(5)购入办公用的复印机一台,价值4000元,误作为库存商品登记入账。

随后,会计人员对所发现的错账分别进行了更正。

请代华天公司完成上列更正错账之后的试算平衡表的编制。

华天公司结帐前试算平衡表

2008年12月31日

科目名称

8000

8830

销售费用

1000

财务费用

5、资料:

账户名称借方余额贷方余额

银行存款40000

库存现金9600

应收账款50000

库存商品200000

固定资产250000

累计折旧119400

应付账款300000

利润分配34300

主营业务收入303700

主营业务成本200000

销售费用5000

管理费用11800

合计766400757400

(1)从银行提取现金680元备用,误记为860元。

(2)赊购材料一批,计4500元,过账时误记入应付账款账户借方。

(3)虚记一笔赊销商品业务,金额为15000元。

(4)通过银行转账对外捐赠5000元,过账时误记入管理费用借方5000元。

(5)漏记办公用设备的折旧费1200元。

(6)购入办公用的复印机一台,价值5600元,误作为库存商品登记入账。

错账更正后试算平衡表

34300

200000

营业外支出

6、华天公司2008年12月末有关账户的余额如下:

银行存款71000

库存商品300000

固定资产400000

累计折旧50000

应付账款6000

短期借款300000

盈余公积5000

利润分配15000

本年利润135000

主营业务收入310000

销售费用20000

管理费用30000

合计821000821000

月末,华天公司的会计人员进行了以下经济业务的进行了结账处理:

(1)计提本月办公用固定资产折旧2000元。

(2)结转本月已销售商品成本,共计180000元。

(3)结转本月的损益类账户至“本年利润”账户。

(4)按25%的所得税税率计算本月应交所得税。

(5)将本月所得税结转至“本年利润”账户。

(6)结转“本年利润”账户。

根据上述资料,完成下列华天公司12月份的结账后试算平衡表的编制。

结帐后试算平衡表

71000

6000

应交税费

盈余公积

591000

7、华天公司2008年12月末有关账户的余额如下:

库存现金81030

银行存款320000

原材料40000

应收账款180000

累计折旧10000

应付账款15800

短期借款40000

实收资本400000

盈余公积21630

利润分配60000

主营业务收入134000

主营业务成本49500

销售费用8900

管理费用15900

合计695330681430

经核对日记账及分类账的发现以下错误:

(1)从银行提取现金530元备用,误记为350元。

(2)赊购材料一批,计6500元,过账时误记放应付账款账户借方。

(3)虚记一笔赊销商品业务,金额为15000元。

(4)通过银行转账对外捐款4500元,过账时误记入管理费用借方5400元。

(5)漏记办公设备的折旧费2500元。

请代华天公司完成下列更正错账之后的试算平衡表的编制。

更正错账后试算平衡表

1)81210

2)319820

原材料

40000

3)165000

4)12500

5)28800

400000

21630

60000

6)119000

49500

8900

13000

7)4500

8)681930

681930

8、

(1)12月2日,收到前欠货款10000元,款项存入银行。

(2)12月5日,开出金额为15800元的转账支票一张,用以支付所购入的商品款,商品已验收入库。

(3)12月9日,接银行通知,异地购贷方上月所欠贷款6500元已到账。

(4)12月20日,购入一台复印机,价款8900元,运费100元,款项暂欠。

(5)12月31日,将本月2日销售的1200件商品成本78000元,结转至主营业务成本。

(6)12月31日,将本月的损益类账户结转至本年利润。

在下表中填上正确数字完成12月份华天公司的发生额试算平衡表的编制

结账后试算平衡表

(1)16500

(2)15800

(3)16500

升级会员

升级会员