我国医用敷料行业市场综合发展态势图文分析报告Word格式.docx

《我国医用敷料行业市场综合发展态势图文分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《我国医用敷料行业市场综合发展态势图文分析报告Word格式.docx(14页珍藏版)》请在冰豆网上搜索。

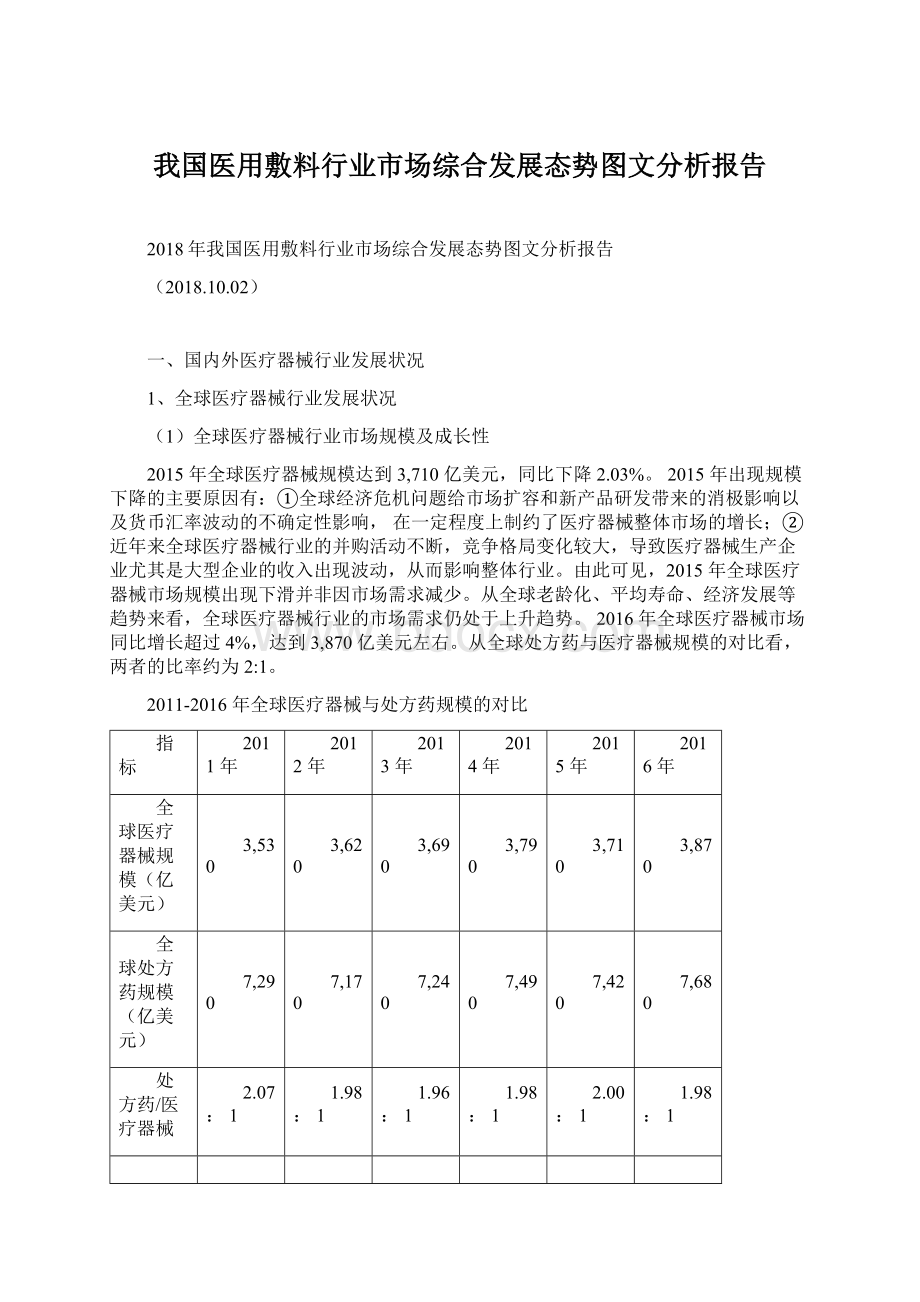

2011年

2012年

2013年

2014年

2015年

2016年

全球医疗器械规模(亿美元)

3,530

3,620

3,690

3,790

3,710

3,870

全球处方药规模(亿美元)

7,290

7,170

7,240

7,490

7,420

7,680

处方药/医疗器械

2.07:

1

1.98:

1.96:

2.00:

(2)全球医疗器械行业主要公司竞争状况

从地区看,美国企业占据了前十名企业中的七席,证明了美国在全球医疗器械市场的领先地位难以撼动。

2016年全球医疗器械行业销售规模前十名企业

排名

企业名

国籍

2016年销售额(10亿美元)

2016年增长率

2016年市场份额

与上一年的排名变化

1

Medtronic

美国

29.71

3.16%

7.68%

不变

2

Johnson&

Johnson

25.1

-0.10%

6.49%

3

Siemens

德国

15.5

4.73%

4.01%

4

Philips

荷兰

13.1

3.15%

3.39%

5

Roche

瑞士

11.6

3.57%

3.00%

6

BectonDickinson

11.4

23.91%

2.95%

上升3位

7

Stryker

11.3

14.14%

2.92%

下降1位

8

AbbottLaboratories

9.9

3.13%

2.56%

9

GeneralElectric

9.8

2.53%

10

BostonScientific

8.4

12.00%

2.17%

(3)全球医疗器械行业研发投入及成长性分析

2011年-2016年,全球医疗器械行业的研发投入保持一定的增长,研发投入占销售收入的比例维持在6.7%左右的水平。

(4)全球医疗器械行业未来发展趋势预测

目前,影响全球医疗器械市场发展的有以下几点因素:

①老龄化加剧,人均寿命延长。

美国人口普查局于2016年3月28日发布的一份报告称,人口老龄化问题席卷全球,老龄人口数量快速增长。

预计到2050年,全球65岁以上人口在总人口中所占比例将是目前的两倍,达到近17%。

其中,80岁以上高龄老人预计将从2015年的1.26亿增至2050年的4.47亿,尤其亚洲和拉美一些国家,80岁以上高龄老人增长比例更快。

对于医疗器械市场而言,老龄化加剧、人均寿命延长对其增量具有正面影响。

②新兴市场远未饱和。

新兴市场是全球最具开发潜力的市场,其医疗器械消费量远远未饱和,市场需求一旦爆发,将带来倍数级的增长。

③全球政治局势不稳定。

近年来全球政治局势较为动荡,由这些政局变动引发的对自由贸易的争论,增加了全球贸易的不确定性,将对医疗器械市场的增量造成影响。

④全球经济进入低增长区。

近几年,全球几大经济体都面临经济发展放缓的挑战。

欧盟经济近乎零增长,日本经济持续下跌,美国经济短期内仍难以恢复。

全球经济放缓,将对医疗器械市场的增量造成一定不利的影响。

结合全球政治面临较高的不确定性、全球经济增长放缓甚至下滑、老龄化人口增加、人均寿命延长、新兴市场远未饱和等因素综合判断,预计全球医疗器械市场将以5.5%左右的增长率继续发展。

2、我国医疗器械市场整体概况

近年来,随着我国经济发展和居民医疗消费的增长,我国医疗器械工业销售收入保持较快增长。

我国医疗器械市场工业销售收入由2011年的2,280亿元上升至2016年的4,890亿元,复合增长率达到16.49%。

从医疗器械细分行业占比看,医疗仪器设备及器械制造业与卫生材料及医药用品制造的收入对比较为平衡,医疗仪器设备及器械制造业占比略高,2016年为56.55%。

与医疗仪器设备及器械相比,卫生材料及医药用品具有体积小、价格低、使用频率高的特点。

近五年,我国药品工业与医疗器械工业销售收入比约为4.25:

1,医疗器械工业收入占比低于全球平均水平(全球处方药/器械的比值约为2:

1)。

由此可见,我国医疗器械市场前景广阔,还具有较大的发展空间。

2011-2016年中国医疗器械与药品工业销售收入对比

中国医疗器械销售收入(亿元)

2,280

2,690

3,287

3,798

4,241

4,890

中国药品销售收入(亿元)

9,912

12,178

14,437

16,356

17,848

19,538

药品/医疗器械

4.35:

4.53:

4.39:

4.31:

4.21:

4.00:

(1)我国医疗器械进出口状况分析

2011-2016年,我国医疗器械进口总额由109亿美元增长至184亿美元,复合增长率达11.04%。

2016年,我国进口额超过1亿美元的医疗器械产品有40余种。

其中,通用诊疗设备、彩色超声波诊断仪、弥补生理缺陷的康复用具、X射线断层检查仪、内窥镜、核磁共振成像装置等为主要进口产品。

2011-2016年,我国医疗器械出口总额由157亿美元增长至205.05亿美元,复合增长率为5.47%。

与进口总额相比,出口总额的年均增长率相对较慢。

2016年,我国医疗器械产品出口额超过1亿美元的有48种产品。

二、国内外医用敷料行业发展状况

一般而言,狭义的医用敷料是指作为伤口处的覆盖物,在伤口愈合过程中,可以替代受损的皮肤起到暂时性屏障作用,避免或控制伤口感染,提供有利于创面愈合的环境的医疗器械,即伤口护理产品。

广义的医用敷料则不仅包括伤口护理产品,还包括手术室感染防护和医用防护产品,以及压力和固定类产品(包含绷带和压力袜等)。

目前,业内多将伤口护理产品分为传统伤口护理产品和新型伤口护理产品,将两者以“湿润愈合理论”为分界线进行区隔。

过去,医学界认为保持干燥对促进伤口愈合具有重要意义,天然纱布、棉垫和合成纤维等保持伤口干燥的伤口敷料就属于传统伤口护理产品。

1962年,英国人Winter提出了“湿润伤口愈合理论”,即伤口在湿润的环境下比干燥的环境下愈合要快,使得人们对伤口愈合过程的认识有了突破性的进展,新型伤口敷料便是在这一理论上发展起来的。

新型伤口敷料包括泡沫敷料、海藻酸敷料、聚合物纳米纤维敷料、水胶体敷料、湿膜敷料、胶原海绵以及人工真皮修复材料等。

手术感控产品由各类手术单、手术衣、器械保护套、手术包等组成,手术感控产品作为外科有创操作中不可缺少的、十分重要的医用器材,其目的是建立一个无菌手术创面区,阻止外来物质及微生物侵入手术创面或患者体液、血液对术者及手术环境污染,防止在侵入性外科手术时感染源在医护人员和患者之间、患者与患者之间的传播,确保患者与医护人员的安全,进而有效控制医院内交叉感染。

1、国际医用敷料市场发展状况

(1)国际医用敷料市场规模

2013-2016年,全球伤口护理类医用敷料市场的销售额约为110-123亿美元。

受手术量的上升、新兴国家(巴西、中东等)的投入不断增加促进市场增长等有利因素的影响,全球伤口护理类医用敷料市场仍处于扩张阶段。

但是,受到微创手术大量增加及全球经济普遍下行及货币汇率变动等负面因素的影响,市场规模增速放缓,年均增长率为3%-5%。

手术感控产品可分为重复使用型(多为布制)和一次性使用型(多为非织造布),其中非织造布手术感控产品具有脱絮率低、减少交叉感染风险、舒适度高和吸水性强的优点,在发达国家得到了广泛的应用。

从全球各地区的情况看,2014年,北美市场的一次性阻隔医疗非织造布产品渗透率达90%,而亚太地区市场渗透率仅为15%,其中中国市场的渗透率不到10%。

(2)国际医用敷料市场分布特点

由于经济水平较为发达,居民医疗保健意识较强,以及人口老龄化等因素的影响,美国、欧洲和日本等发达国家经济体是世界上最主要的医用敷料消费市场,并且凭借着技术、人才优势,上述国家和地区拥有众多全球知名的大型医药跨国企业,涵盖的业务类别和产品种类繁多,产品销往多个国家和地区,品牌和企业知名度及市场占有率较高。

医用敷料通常为其众多产品线的其中一种。

医用敷料领域经营规模较大的国际企业包括Smith&

Nephew、ConvaTec、3M、Coloplast、Medline、CardinalHealth、MoInlyckeHealthcare、Covidien等。

近年来受到全球经济疲软的影响,欧美市场规模增速放缓,但由于医用敷料需求为刚性需求,总体而言欧美市场规模较为稳定。

而从具体产品类别来看,经过多年的发展,传统伤口护理类产品、压力治疗与固定类产品和手术感控类产品在欧美等发达国家的市场渗透率已经达到较高的水平,尤其是传统伤口护理产品作为医用敷料行业中较为基础且发展较为成熟的细分领域,市场需求较为饱和,竞争较为激烈。

各大型医用敷料品牌商亦凭借着各自在细分领域中的优势,赢得市场的认可,占据一定的市场份额,同时,医用敷料作为直接接触人体的医疗用品,品牌粘性较强,形成了较为稳定的市场竞争格局。

凭借人力成本优势和产业链优势,中国承接了此轮产业转移浪潮,逐渐形成了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业,例如奥美医疗、振德医疗和稳健医疗等。

中国已成为全球最大的医用敷料出口国,传统的伤口护理类产品质量已达到世界领先水平,但在产品创新、研发投入、人才和技术水平、装备水平、全球营销网络的建设等方面仍与发达国家存在一定的差距。

2、我国医用敷料行业发展状况

(1)我国医用敷料行业出口状况

我国出口的医用敷料可分为药棉、纱布和绷带、化纤制一次性或医用无纺织物服装,其他胶粘敷料及有胶粘涂层的其他物品,棉制手术用巾及其他毛巾和其他软填料及类似物品,以及急救药箱、药包等13大类。

我国医用敷料企业多以出口起家,依靠出口逐渐形成规模优势并构建了完整的生产线及完善的质量管理体系,产品质量达到世界领先水平。

凭借着人力成本优势及产业链优势,我国成为全球最大的医用敷料出口国。

受全球经济下滑及货币汇率波动等因素的影响,中国医用敷料出口金额有所下降,2016年中国医用敷

升级会员

升级会员