成本会计学第一次作业离线Word格式.docx

《成本会计学第一次作业离线Word格式.docx》由会员分享,可在线阅读,更多相关《成本会计学第一次作业离线Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

5,600吨/公里

1,400吨/公里

2,000吨/公里

300小时

400小时

l,800小时

1,600小时

500小时

要求:

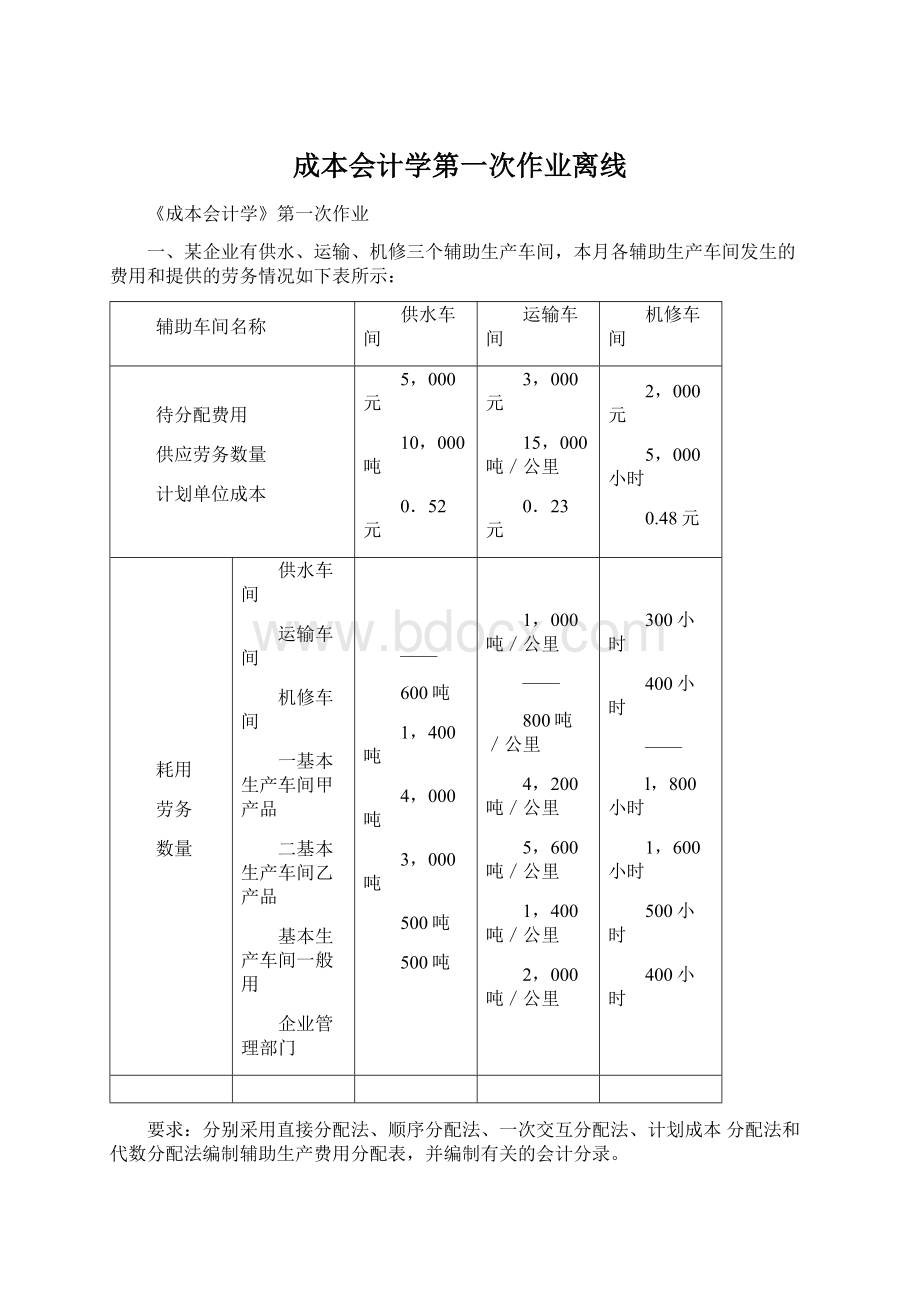

分别采用直接分配法、顺序分配法、一次交互分配法、计划成本分配法和代数分配法编制辅助生产费用分配表,并编制有关的会计分录。

答:

1、辅助生产费用分配表(直接分配法)

年月

应借科目

供应部门

生产成本

(基本生产成本)

制造费用

(基本生产)

管理费用

合计

甲产品

乙产品

供应量

分配率

金额

4000

2500

3000

1875

500

315.5

312.5

8000

0.625

5000

4200

954.66

5600

1272.88

1400

318.22

2000

454.24

13200

0.2273

1800

837.18

1600

744.16

232.55

400

186.11

4300

0.4651

金额合计

4291.84

3892.04

863.27

952.85

10000

会计分录如下:

借:

生产成本-基本生产成本-甲产品2500

生产成本-基本生产成本-乙产品1875

制造费用-基本生产312.50

管理费用312.50

贷:

生产成本-辅助生产成本-供水车间5000

生产成本-基本生产成本-甲产品954.66

生产成本-基本生产成本-乙产品1272.88

制造费用-基本生产318.22

管理费用454.24

生产成本-辅助生产成本-运输车间3000

生产成本-基本生产成本-甲产品837.18

生产成本-基本生产成本-乙产品744.16

制造费用-基本生产232.55

管理费用186.11

生产成本-辅助生产成本-机修车间2000

2、辅助生产费用分配表(顺序分配法)

供水车间单位成本=5000/10000=0.5受益量=200+120=320

分配转出费用:

运输0.5×

600=300

机修车间0.5×

1400=700

运输车间单位成本=3000/15000=0.2受益量=300+160=460

供水车间0.2×

1000=200

机修车间0.2×

800=160

机修车间单位成本=2000/5000=0.4受益量=700+160=860

供水车间0.4×

300=120

运输车间0.4×

400=160

应借科目

供应单位

生产成本-辅助生产成本

生产成本-基本生产成本

制造费用(基本生产)

管理

费用

供水

车间

运输

机修

供

水

车

间

供应数量

直接费用

分配费用

分配金额

600

300

700

1500

250

0.5

运

输

800

188.56

989.94

1319.92

329.98

471.60

14000

3300

0.2357

机

修

——

1209.24

1074.88

335.90

268.54

288.56

0.6718

2888.56

888.56

4199.18

3894.8

915.88

990.14

11188.56

3、辅助生产费用分配表(交互分配法)

年月

项目

分配前情况

15000

0.2

0.4

交互分配

-600

-1400

+320

-300

-700

-1000

-800

-200

+460

-160

-400

-120

+860

对外分配费用

0.54

4320

0.2348

3100

0.6

2580

2160

1620

986.16

1314.88

1080

960

270

328.72

470.24

240

对外分配合计

4、辅助生产费用分配表(计划成本分配法)

年月

摘要

修理车间

提供劳务数量

0.52

0.23

0.48

按计划成本计算

甲产品

基本车间一般用

管理部门

312

728

2080

1560

260

1000

230

184

966

1288

322

460

144

192

864

768

374

504

912

3910

3616

822

按计划成本分配合计

5200

3450

2400

11050

原待分配费用

分配转入费用

实际费用合计

5374

3504

812

2912

1790

11790

实际费用与计划成本差异额

174

54

512

740

(1)按计划成本分配

生产成本——辅助生产成本——运输车间312

生产成本——辅助生产成本——机修车间728

生产成本——基本生产成本——甲产品2080

生产成本——基本生产成本——乙产品1560

制造费用——基本生产260

管理费用260

贷:

生产成本——辅助生产成本——供水车间5200

借:

生产成本——辅助生产成本——供水车间230

生产成本——辅助生产成本——机修车间184

生产成本——基本生产成本——甲产品966

生产成本——基本生产成本——乙产品1288

制造费用——基本生产322

管理费用460

生产成本——辅助生产成本——运输车间3450

借:

生产成本——辅助生产成本——供水车间144

生产成本——辅助生产成本——运输车间192

生产成本——基本生产成本——甲产品864

生产成本——基本生产成本——乙产品768

制造费用——基本生产240

管理费用192

生产成本——辅助生产成本——修理车间2400

(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用”

管理费用740

生产成本——辅助生产成本——供电车间174

生产成本——辅助生产成本——锅炉车间54

生产成本——辅助生产成本——修理车间512

5、辅助生产费用分配表(代数分配法)

年月

生产成本——基本生产成本

生产成本——辅助生产成本

2165.60

1624.20

324.84

757.96

270.70

0.5414

5414

997.08

1329.44

237.40

189.92

332.36

474.80

0.2374

3561

1062.72

944.64

172.12

236.16

295.20

0.5904

2952

4225.40

3898.28

414.52

561

947.88

898.26

981.66

11927

设供水车间的单位成本为x,运输车间的单位成本为y,机修车间的单位成本为z。

根据三个辅助生产车间交互服务关系建立方程组如下:

x=(5000+1000y+300z)/10000

y=(3000+600x+400z)/15000

z=(2000+1400x+800y)/5000

解方程组得:

x=0.5414

y=0.2374

z=0.5904

二、某企业基本车间全年制造

升级会员

升级会员