一级建造师建设工程经济每年常考公式.docx

《一级建造师建设工程经济每年常考公式.docx》由会员分享,可在线阅读,更多相关《一级建造师建设工程经济每年常考公式.docx(10页珍藏版)》请在冰豆网上搜索。

一级建造师建设工程经济每年常考公式

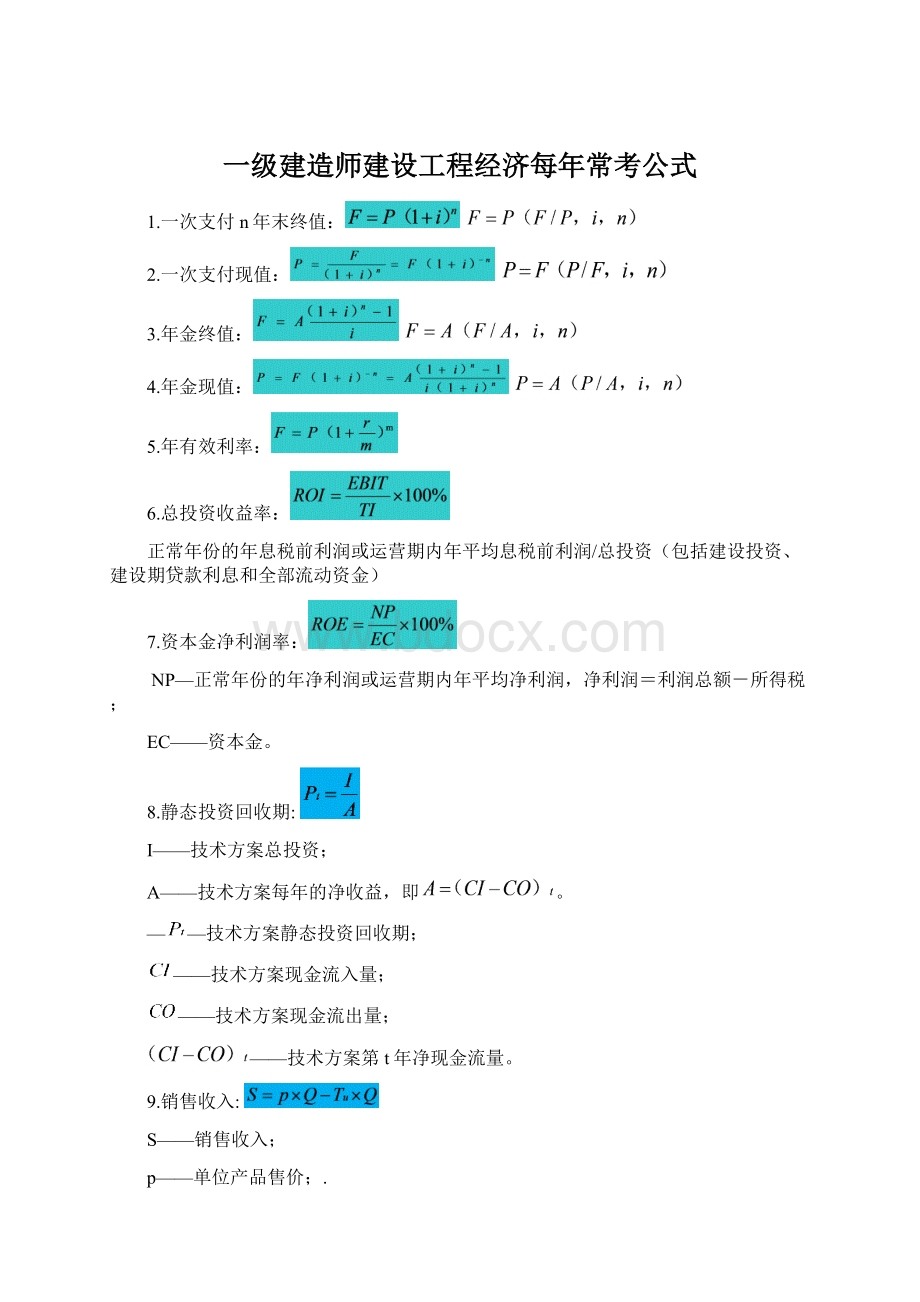

1.一次支付n年末终值:

2.一次支付现值:

3.年金终值:

4.年金现值:

5.年有效利率:

6.总投资收益率:

正常年份的年息税前利润或运营期内年平均息税前利润/总投资(包括建设投资、建设期贷款利息和全部流动资金)

7.资本金净利润率:

NP—正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;

EC——资本金。

8.静态投资回收期:

I——技术方案总投资;

A——技术方案每年的净收益,即。

——技术方案静态投资回收期;

——技术方案现金流入量;

——技术方案现金流出量;

——技术方案第t年净现金流量。

9.销售收入:

S——销售收入;

p——单位产品售价;.

Tu——单位产品营业税金及附加(当投入产出都按不含税价格时,Tu不包括增值税);

Q——销量。

10.产销量表示的盈亏平衡点:

BEP(Q)——盈亏平衡点时的产销量;

CF——固定成本;

Cu——单位产品变动成本;

p——单位产品销售价格;

Tu——单位产品营业税金及附加。

11.生产能力利用率表示的盈亏平衡点BEP(%)

Qd——正常产销量或技术方案设计生产能力。

BEP(%)——盈亏平衡点时的生产能力利用率;

CF——固定成本;

Sn——年营业收入;

CV——年可变成本;

T一一年营业税金及附加。

12.

总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费

+摊销费+财务费用(利息支出)+其他费用

经营成本=总成本费用-折旧费-摊销费-利息支出

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

13.

增值税额=当期销项税额一当期进项税额

销项税额=销售额×增值税税率

销售额=含税销售额÷(1+增值税税率)

14.

沉没成本=设备账面价值-当前市场价值

或沉没成本=(设备原值-历年折旧费)-当前市场价值

15.

设备使用经济寿命:

(1Z101053-2)

式中N0——设备的经济寿命;

λ——设备的低劣化值。

P——当前实际价值

LN——预计残值

16.附加率法

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。

每期租金R表达式为:

式中P——租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i一一与租赁期数相对应的利率;

r——附加率。

【例1Z101062-1】租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%,问每年租金为多少?

解:

17.年金法

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。

年金法计算有期末支付和期初支付租金之分。

期末支付租金Ra的表达式,即为:

(1Z101062-4)

式中Ra——每期期末支付的租金额;

P——租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i——与租赁期数相对应的利率或折现率。

——称为等额系列资金回收系数,用符号()表示。

期初支付租金

【例1Z101062-2】折现率为12%,其余数据与例1Z101062-1相同,试分别按每年年末、每年年初支付方式计算租金。

解:

若按年末支付方式:

若按年初支付方式:

18.

设备租赁:

所得税率×租赁费-租赁费

设备购置:

所得税率×(折旧+贷款利息)-设备购置费-贷款利息

19.增量投资收益率:

增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比

【例1Z101083-1】某工程施工现有两个对比技术方案。

方案1是过去曾经应用过的,需投资120万元,年生产成本为32万元;方案2是新技术方案,在与方案1应用环境相同的情况下,需投资160万元,年生产成本为26万元。

设基准投资收益率为12%,试运用增量投资收益率法选择方案。

解:

由式(1Z101083-1)得

这表明新技术方案在经济上是可行的。

20.完工百分比法

关的合同成本,也不包括在分包工程的工作量完成之前预付给分包单位的款项。

(2015-73)

【例1Z102032-1】某建筑业企业与A业主订了一项合同总造价为3000万元的建造(施工)合同,合同约定建设期为3年。

第1年,实际发生合同成本750万元,年末预计为完成合同尚需发生成本1750万元;第2年,实际发生合同成本1050万元,年末预计为完成合同尚需发生成本700万元。

则:

第1年合同完工进度=750÷(750+1750)×100%=30%

第2年合同完工进度=(750+1050)÷(750+1050+700)×100%=72%

(2)根据已经完成的合同工作量占合同预计总工作量的比例确定

该方法是一种产出衡量法,适用于合同工作量容易确定的建造(施工)合同,如道路工程、土石方工程等,其计算公式如下:

【例1Z102032-2】某建筑业企业与B交通局签订修建一条150km公路的建造(施工)合同,合同约定工程总造价为60000万元,建设期为3年。

该建筑公司第1年修建了45km,第2年修建了75km。

则:

第1年合同完工进度=45÷150×100%=30%

第2年合同完工进度=(45+75)÷150×100%=80%

21.

营业利润=营业收入-营业成本(或营业费用)-营业税金及附加

-销售费用-管理费用-财务费用-资产减值损失

+公允价值变动收益(损失为负)+投资收益(损失为负)

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

22.

其中,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)

23.

经济订货量的基本模型是建立在严格的假设条件之下的一个理论模型。

模型的推导结果为:

(1Z102083-4)

式中Q*——经济订货量;

K——每次订货的变动成本;

D——存货年需要量;

K2——单位储存成本。

【例1Z102083】某施工企业生产所需A材料,年度采购总量为1000吨,材料单价为5000元/吨,一次订货成本为2000元,每吨材料的年平均储备成本为100元。

则A材料的经济采购批量如下:

上式表明,当采购批量为200吨时,存货的总成本最低,低于或超过这一批量都是不合理的。

24.

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费

+进口关税+增值税+消费税

货价=离岸价(FOB价)×人民币外汇牌价

国外运费=离岸价×运费率

国外运费=运量×单位运价

银行财务费=离岸价×人民币外汇牌价×银行财务费率

外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费

进口关税=到岸价×人民币外汇牌价×进口关税率

进口产品增值税额=组成计税价格×增值税率

组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税

25.

1.人工费

人工费=Σ(工日消耗量×日工资单价)(1Z103023-1)

(1Z103023-2)

注:

公式(1Z103023-1)主要适用于施工企业投标报价时自主确定人工费,也是工程造价管理机构编制计价定额确定定额人工单价或发布人工成本信息的参考依据。

人工费=Σ(工程工日消耗量×日工资单价)(1Z103023-3)

注:

公式(1Z103023-3)适用于工程造价管理机构编制计价定额时确定定额人工费,是施工企业投标报价的参考依据。

日工资单价是指施工企业平均技术熟练程度的生产工人在每工作日(国家法定工作时间内)按规定从事施工作业应得的日工资总额。

工程造价管理机构确定日工资单价应根据工程项目的技术要求,通过市场调查,参考实物工程量人工单价综合分析确定,最低日工资单价不得低于工程所在地人力资源和社会保障部门所发布的最低工资标准的:

普工1.3倍;一般技工2倍;高级技工3倍。

工程计价定额不可只列一个综合工日单价,应根据工程项目技术要求和工种差别适当划分多种日人工单价,确保各分部工程人工费的合理构成。

2.材料费(2014-19)

(1)材料费

材料费=Σ(材料消耗量×材料单价)(1Z103023-4)

材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]

×[l+采购保管费率(%)](1Z103023-5)

(2)工程设备费

工程设备费=Σ(工程设备量×工程设备单价)(1Z103023-6)

工程设备单价=(设备原价+运杂费)×[1+采购保管费率(%)]

(1Z103023-7)

3.施工机具使用费(考点——新思维老师提醒)(2005-38)

(1)施工机械使用费

施工机械使用费=Σ(施工机械台班消耗量×机械台班单价)(1Z103023-8)

机械台班单价=台班折旧费+台班大修费+台班经常修理费

+台班安拆费及场外运费+台班人工费

+台班燃料动力费+台班车船税费(1Z103023-9)

1)折旧费计算公式为:

(2006-44)(2007-28)(2011-49)(2014-37)

(1Z103023-10)

耐用总台班数=折旧年限×年工作台班(1Z103023-11)

2)大修理费计算公式如下:

(1Z103023-12)

综合单价=(人、料、机总费用+管理费+利润)/清单工程量

26.个别资金成本

【例1Z102071-1】A公司从银行取得一笔长期借款1000万元,手续费0.1%,年利率为5%,期限3年,每年结息一次,到期一次还本,企业所得税率为25%,则这笔借款的资金成本率为:

综合资金成本

综合资本成本的计算公式为:

(1Z102071-3)

式中Kw——综合资本成本;

Kj——第j种个别资本成本;

Wj——第j种个别资本占全部资本的比重。

【例1Z102071-2】A公司现有长期资本总额为10000万元,其中长期借款2000万元,长期债券5000万元,普通股3000万元,各种长期资金成本率分别为5%、6%和10%。

该公司综合资金成本率可按两步测算:

第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例=2000÷10000×100%=20%

长期债券资金比例=5000÷10000×100%=50%

普通股资金比例=3000÷10000×100%=30%

第二步,测算综合资金成本。

综合资金成本=5%×20%+6%×50%+10%×30%=7%

放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]

A企业按2/10、n/30的条件购入货物20万元。

如果该企业在10天内付款,便享受了10天的免费信用期,并获得了折扣0.4(=20×2%)万元,免费信用额为19.6(=20-0.4)万元。

A企业放弃现金折扣的成本为:

[2%÷(l-2%)]×[360÷(30-10)]=36.7%

二、涨价预备费

涨价预备费是指建设工程项目在建设期内由于价格等变化引起投资增加,需要事先预留的费用。

涨价预备费以建筑安装工程费、设备及工器具购置费之和为计算基数。

计算公式为:

(1Z103G14-2)

式中PC——涨价预备费;

It——第t年的建筑安装工程费、设备及工器具购置费之和;

n——建设期;

f——建设期价格上涨指数。

【例1Z103014】某建设工程项目在建设期初的建筑安装工程费、设备及工器具购置费为45000万元。

按本项目实施进度计划,项目建设期为3年,投资分年使用比例为:

第一年25%,第二年55%,第三年20%,建设期内预计年

升级会员

升级会员