基于市场法的非上市银行股权评估全解Word文档格式.docx

《基于市场法的非上市银行股权评估全解Word文档格式.docx》由会员分享,可在线阅读,更多相关《基于市场法的非上市银行股权评估全解Word文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

虽然银行类企业价值评估最常用的是收益法,但鉴于非上市银行股权转让评估的现实约束,基于股权转让的非上市银行的公允市场价值很难采用收益法决定,评估人员采用收益法进行非上市银行价值评估存在很大的不确定性。

在实际评估过程中,市场法比收益法更为实用。

市场法是成熟市场经济国家进行企业价值评估最常用的方法,在有交易事项的相对完善的市场中是较为快捷且结论准确度较高的价值评估方法。

进行市场法评估需满足两个前提条件:

一是存在一个充分发育的、活跃的、公平的交易市场;

二是评估对象的市场参照物及其相比较的指标、技术参数等资料可获得。

结合目前我国商业银行的发展,银行业所处的资本市场各项法规已较为完善,银行市场较为规范,资本市场虽较之国外相关市场略有不足,但在我国目前的资本市场中,银行类企业,特别是竞争激烈的城市商业银行的交易活动已经充分市场化,证券市场基本可以反映当前银行企业的价值动态。

随着市场经济与金融体制改革的深化,银行业市场竞争愈加激烈。

国有商业银行、城市商业银行、农村商业银行、村镇银行的快速发展以及合资银行、外资银行等的相继进入,使整个银行体系已基本处于充分竞争的市场环境之中。

同时,已经上市的银行也为非上市银行价值评估提供了很好的参考价值。

综上所述,运用市场法对非上市银行进行价值评估具备可行性。

在采用市场法评估时需要注意以下几点:

(1)可比较数据的收集。

当然,最好是在市场上能收集到涉及非上市公司少数股权交易的数据,但是,在实践中,由于非上市公司的信息不如上市公司的信息容易收集,而且许多非上市公司的信息并不公开,因此,很难获得这方面的资料。

如果无法取得有效的非上市公司少数股权交易的数据,评估师也并不是束手无策,因为上市公司的股票市场还是很活跃的,上市公司的股票交易实际上就是少数股权的转让,其股票价格可以认为是其少数股权的市场价值。

但由于上市公司股票交易速度快,即其市场变现能力强,因此,以此为参照物时,需要考虑被评估少数股权的市场变现能力折价。

(2)风险和市场变现能力的调整。

正如前面所提到的,当采用公开上市的股票价格作为评估参照物时,需要对风险及其他相关因素进行调整。

这些因素中最重要的当属市场变现能力。

由于上市股票的交易非常方便且快速,而非上市公司及其股权的交易则需要相当长的时间,变现能力与上市股票相比要慢得多。

因此,有必要对被评估股权进行市场变现能力折价。

来自国外的经验数据表明,非上市公司少数股权的公平市场价值,在其他条件不发生变化的情况下,与变现能力较快的非上市公司及上市公司的少数股权相比,平均要低35%到50%(引自桑努’普拉特:

《企业评估》第十章,1993年第二版)。

2.2市净率

市净率指的是每股股价与每股净资产的比率。

市净率倍数法是以参照企业的市净率作为乘数(倍数),以此乘数与被评估企业相同口径的净资产相乘估算被评估企业价值的方法。

通过市净率定价法估计股票发行价格时,首先应根据审核后的净资产计算出发行人的每股净资产;

然后,根据二级市场的平均市净率、发行人的行业情况、发行人的经营状况及其净资产收益率等拟定发行市净率;

最后,依据发行市净率与每股净资产的乘积决定发行价。

以市净率法确定股票的定价不仅应当考虑公平市值,而且还需考虑市场所能接受的溢价倍数,是一种市场定价法,其定价结果一般是比较合理的,与定价标的真是价值比较接近。

非上市银行的股权是非流通股,股权价值难以通过市场体现,其股权价格若以净资产为底线,在一定程度上可实现非上市银行资产的保值、增值,防止非上市银行资产流失。

3.案例分析

3.1背景

江苏XX农村商业银行股份有限公司于2011年12月26日经中国银行业监督管理委员会银监复(2011)597号批准设立,领取金融机构法人许可证,证书号:

B1286H232030001。

2011年11月27日经江苏徐州工商行政管理局登记注册,领取企业法人营业执照,后于2013年9月27日注册资本变更为50700万元。

为解决中国农业银行XX支行与XX市新港化肥有限公司合同纠纷,对XX市新港化肥有限公司持有的江苏XX农村商业银行股份有限公司的股权进行评估,为委估资产的市场价值提供参考。

评估基准日为2013年6月13日,评估对象为XX市新港化肥有限公司在评估基准日持有的江苏XX农村商业银行股份有限公司15,581,150.00股的股权。

3.2假设及限制条件

(1)本案例评估的各项资产均以评估基准日的实际存量为前提,有关资产的现行市价以评估基准日的国内有效价格为依据;

(2)本案例评估假设评估基准日外部经济环境不变;

(3)本案例评估假设被评估单位提供的基础资料和财务资料真实、准确、完整;

3.3评估方法

本案例采用现行市价法评估,根据评估师收集的资料采取市净率倍数法。

本次评估所选参照企业均为上市公司,而被评估企业为非上市公司。

考虑到流动性对被评估单位股价的影响,本次评估选用的公式为:

被评估单位每股市价=被评估单位每股净资产×

参照企业市净率×

(1-流动性折扣率)公式

(1)

当评估师采用上市公司的股票价格作为参照,由于非上市公司的股权转让需要较长的时间,而上市公司的股票交易则非常迅速,因此,当以上市公司股票价格作为参照物时,需要对其价值进行市场变现能力折价,这样才能准确反映被评估股权的市场价值。

3.4评估依据

3.4.1行为依据

江苏省徐州市中级人民法院(2013)徐中法鉴委字第65号委托。

3.4.2法律依据

(1)2006年7月28日江苏省第十届人民代表大会常务委员会第二十四次会议通过的《江苏省涉案财产价格鉴证条例》;

(2)其他与评估相关法律、法规和规章制度等。

3.4.3准则依据

(1)《资产评估准则—基本准则》和《资产评估职业道德准则—基本准则》

(2)《资产评估准则—评估报告》

(3)《资产评估准则—评估程序》

(4)《资产评估准则—业务约定书》

(5)《资产评估价值类型指导意见》

(6)中国注册会计师协会协〔2003〕18号《注册资产评估师关注评估对象法律权属指导意见》。

3.4.4取价依据

(1)江苏XX农村商业银行股份有限公司2012年度会计报表

(2)市场调查资料。

3.5评估过程

3.5.1评估步骤

(1)接受委托

(2)拟定评估计划

(3)进行现场勘查、收集评估资料

(4)资产清查

(5)分析、验证、整理评估资料

(6)选取评估相关参数、运用评估方法进行计算、分析、判断。

(7)对初步评估结论进行综合分析,形成最终评估结论

(8)编制和提交报告

(9)工作底稿归档

3.5.2评估所需资料

(1)被评估单位——江苏XX农村商业银行股份有限公司(以下简称:

XX农村商业银行)自2011年至2012年度经审计过的资产负债表、利润表;

2013年5月份的资产负债表、利润表。

(2)XX市新港化肥有限公司和XX农村商业银行签订的投资协议(以了解其股权的权利和义务及股权的性质)。

(3)XX市新港化肥有限公司对XX农村商业银行投资的出资证明书及股权证书复印件。

(以证明其投资金额及持股比例,包括评估基准日2013年6月4日的持股比例)

(4)XX农村商业银行的公司章程、股利分配政策及自2011年征集发起人以来的股利分配的相关股东会决议。

(5)XX市新港化肥有限公司自投资XX农村商业银行以来收到股份分红的相关会计凭证复印件。

(必要时有可能需要查看XX农村商业银行的相关账务、凭证等财务资料)。

3.5.3计算过程

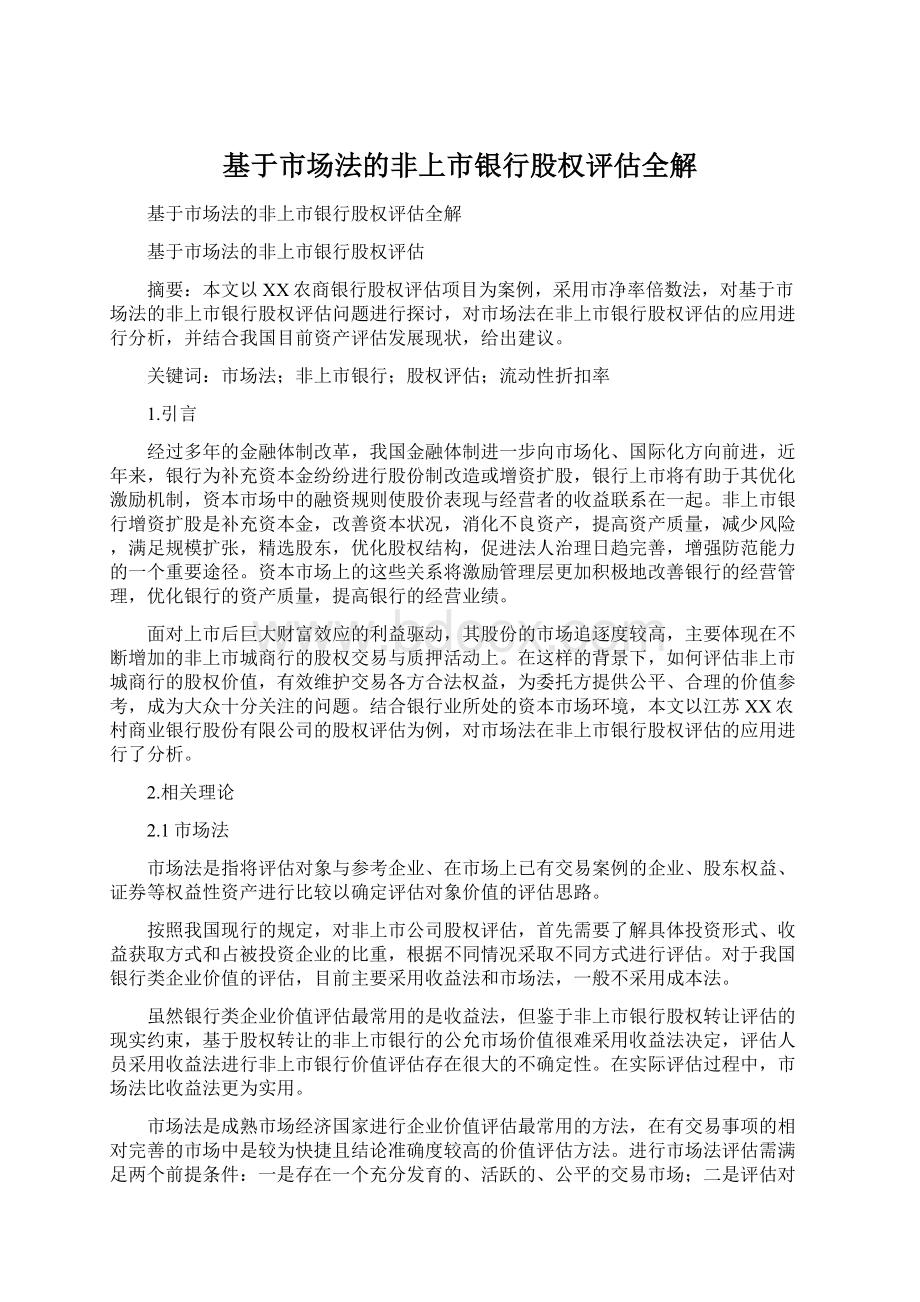

根据评估对象的资产状况,选取了16家银行作为可比对象,分别是浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、建设银行、中国银行、中信银行、平安银行、宁波银行,在计算时,截取了这16家银行的评估基准日收盘价、买股收益、每股净资产、总股本和流通股,并通过评估基准日收盘价和每股净资产计算得到市净率,具体情况见下表:

表1可比对象

序号

股票

名称

评估基准日收盘价

每股

收益

净值产

市净率

总股本

流通股

1

浦发银行

9.02

1.8327

9.516

0.947877259

1,865,347.14

1,492,277.71

2

华夏银行

9.99

1.8681

10.9

0.916513761

890,464.35

648,768.68

3

民生银行

9.88

1.3242

5.75

1.71826087

2,836,558.52

2,258,760.24

4

招商银行

12.95

2.0982

9.29

1.393972013

2,157,660.89

1,766,613.09

5

南京银行

8.9

0.9988

7.97

1.116687578

296,893.32

6

兴业银行

16.45

2.7333

13.35

1.232209738

1,905,233.68

1,617,961.67

7

北京银行

8.46

1.133

7.96

1.06281407

880,015.95

747,307.43

8

农业银行

2.69

0.3697

2.24

1.200892857

32,479,411.70

28,416,352.92

9

交通银行

4.51

0.5994

4.93

0.914807302

7,426,272.66

3,270,905.33

10

工商银行

4.14

0.5313

3.07

1.348534202

35,051,834.72

26,372,430.27

11

光大银行

2.9

0.5834

2.82

1.028368794

4,043,479.00

1,893,479.00

12

建设银行

4.67

0.7727

3.77

升级会员

升级会员