完整版家庭理财规划书案例Word格式文档下载.docx

《完整版家庭理财规划书案例Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《完整版家庭理财规划书案例Word格式文档下载.docx(15页珍藏版)》请在冰豆网上搜索。

具体内容

短期目标

孕育需求

准备孕育宝宝期间的花费约5500元

投资需求

合理配置资产实现家庭资产保值增值

避险需求

购买适合的保险,增加家庭保障

中期目标

购房需求

在邯郸购买一套100平方米左右的房子,改善家庭生活质量

子女教育需求

储备子女近20年的教育费用约30万元

长期需求

养老需求

未雨绸缪,做好养老安排

二、家庭财务状况分析

(一)张先生家庭当前资产结构

1.家庭收入构成要素

表2:

家庭收入构成要素表

家庭成员

年龄

职业

身体状况

工龄(年)

月薪(元)

年薪(元)

占比(%)

张先生

32岁

公司业务主管

健康

7

3000

41000

65.50

张太太

30岁

中学教师

已怀孕

6

1800

21600

34.50

合计

4800

62600

100

备注:

张先生夫妻双方老人身体健康无需供养,张先生及张太太均已受到城镇社会医疗保险和失业保险的保障。

张先生年薪包括每月工资收入和年底奖金5000元。

可以看出:

张先生家庭年收入62600,主要为张先生夫妻双方的工资、奖金收入。

其中,张先生为公司业务主管,年收入3000元,年底奖金5000元,占家庭年收入的65.50%。

张太太在中学任教,月收入1800元,占家庭年收入的34.50%。

2.张先生家庭其他资产状况

张先生家目前有定期存款2万元,基金及股票在经历了这场罕见的金融风暴后已严重缩水,现市值约8万元。

另外,张先生现有现金1万元。

其投资的金融资产主要以股票和基金产品为主,流动资产比例偏低。

3.张先生家庭资产负债情况

表3:

家庭资产负债表时间:

2008年1月1日至12月31日(单位:

元)

资产项目

期初金额

期末金额

负债及权益

金额

现金

10000

负债

定期存款

20000

20600

权益

110600

股票

40000

24000

股票型基金

60000

混合型基金

16000

投资性资产

140000

100600

负债及权益合计

总资产

150000

负债权益总计

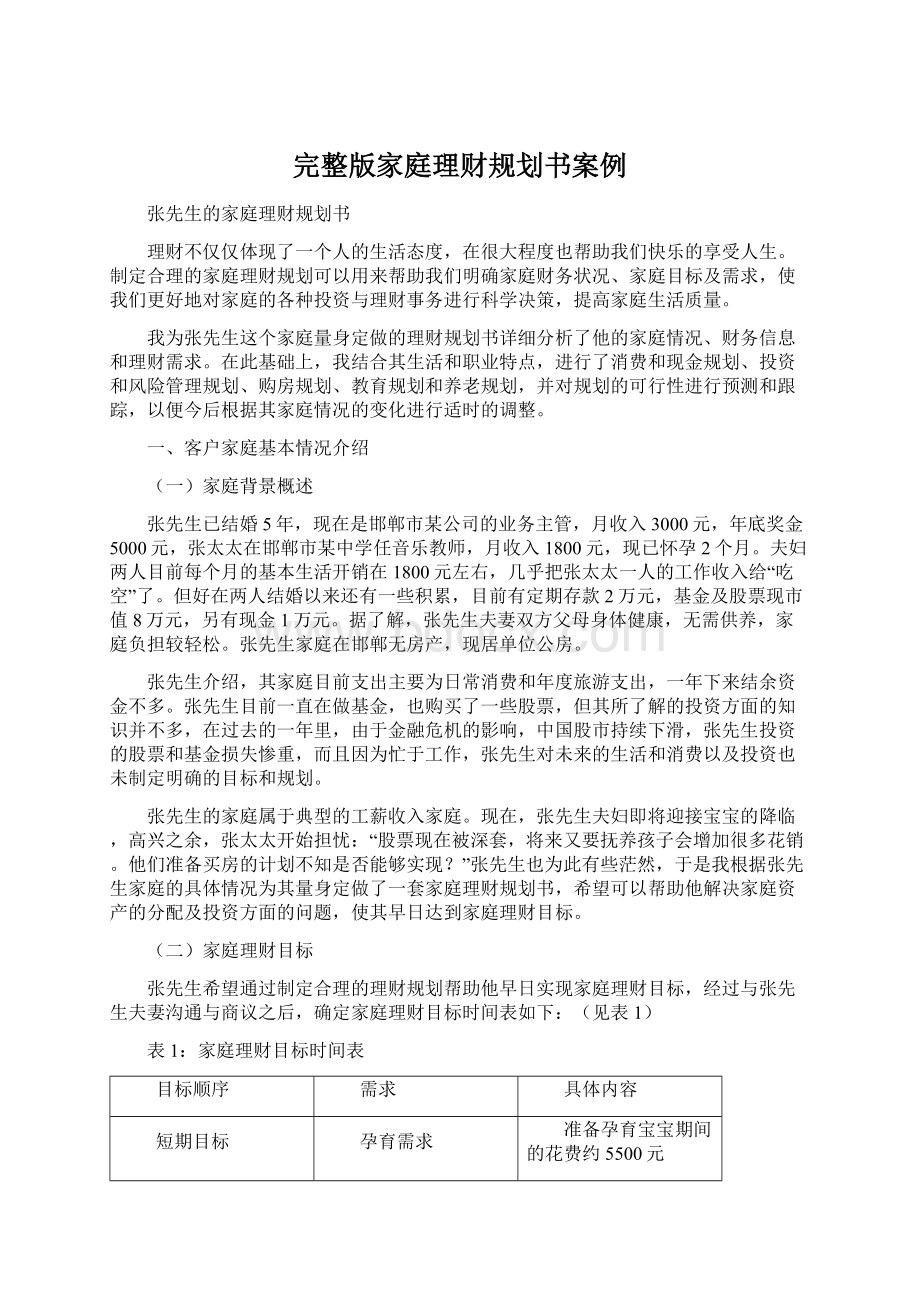

图1家庭目前资产结构

从张先生的家庭资产负债情况来看,张先生家庭现有资产总计110600元,其中有80000元投资于基金和股票市场中,这说明张先生家庭投资意识很强。

但是,由于家庭投资性资产分配得很不合理,致使家庭资产保障严重不足,应对风险的能力极其脆弱。

从家庭目前资产结构来看(如图1),在家庭的投资性资产中,高风险的股票型基金占有很大比重。

股票型基金期初投资额60000元,占家庭资产总额的40%,2008年末市值缩水33%后,仍占家庭资产的36%。

股票期初投资金额40000元,2008年末已亏损大半,市值缩水40%,现市值24000元,占家庭总资产的22%。

在过去的一年里,张先生家庭仅股票型基金及股票两项投资,导致家庭直接经济损失36000元,由此可见,对张先生家庭投资性资产的重新定位与分配迫在眉睫。

据张先生介绍,其家庭无房产,现居单位公房,无任何负债。

资产负债表严重失衡,家庭资产缺乏流动性。

(二)张先生家庭消费状况分析

经过与张先生夫妻充分交流和沟通,了解到张先生目前家庭每月具体消费情况如下:

(见表4)

表4:

张先生家庭目前消费一览表(单位:

元/月)

食品

交通费

通信费

置衣费

额外应酬

800

150

300

张妻

50

200

费用合计

350

图2张先生目前家庭消费情况明细

据以上数据分析:

张先生家庭目前每月消费合计1800元,占家庭月收入的37.5%。

其中主要是食品消费,食品消费占月家庭消费总额的45%,制衣费用占19%,交通通信占19%,额外应酬占17%。

消费后家庭每月节余资金约3000元,占家庭月收入的62.5%,有很大的筹划空间。

经过核算,拟定张先生目前家庭年收入支出表如下:

(见表5)

表5:

家庭收入支出表时间:

元/年)

收入

支出

张先生工资收入

36000

基本生活支出

张太太工资收入

旅游支出

年终奖金

5000

其他支出

1000

25600

年度结余

37000

图3家庭当前收入支出明细

从张先生家庭收支总体情况来看:

张先生家庭收入来源较为单一,主要是张先生夫妻双方的工资及奖金收入,但是支出的项目却一个也不少,好在支出尚在可承受范围之内。

家庭年结余37000元,占家庭年收入的59%,比例较高,这主要得益于张先生夫妻双方稳定的工资收入以及轻松的家庭负担。

从另一方面也说明张先生夫妻俩对消费支出的控制较好。

从张先生家庭收入构成来看,夫妻双方均属工薪收入,工资较为稳定,弹性不大,主动性收入不高。

因此对于张先生家庭来说,在平时的消费中,合理控制支出就显得尤为重要,理财应从节俭开始,张先生家庭资产较为单薄,要想实现家庭理财目标需要一个长期的积累过程。

三、张先生家庭投资风险分析

制定家庭投资理财方案要因个人、因家庭具体情况而异,并没有统一的模式和标准。

在家庭进行理财与投资之前,我们首先要了解每个家庭对于投资的风险偏好、家庭的风险承受能力、以及家庭自身是否有承担风险的客观经济实力。

在设计资产配置组合时经常会有激进型、攻守兼备型和稳健型等不同的风格,这就是根据风险偏好差异而进行配置的结果。

风险承受能力高的家庭可以选择股票和股票型基金作为投资,风险偏好低的家庭更多的是建议购买银行保本型理财产品或者是债券基金。

每个家庭自身的属性各有差异,风险偏好也不尽相同。

明确家庭的风险属性及可承受风险的能力,是一个家庭制定理财规划的基础。

下面是我为了了解张先生家庭在投资时的家庭风险承受力、家庭风险属性而设计的测试以及测试的结果:

(见表6、表7)

(一)风险承受能力测试及分析

表6:

张先生家庭风险承受能力测试

A

B

C

D

E

客户选项

首要考虑

赚短现差价

长期利得

年收益

抗通膨保值

保本保息

认赔动作

默认停损点

事后停损

部分认赔

持有待回升

加码摊平

赔钱心理

学习经验

照常过日子

影响较小

影响较大

难以成眠

最重要特性

获利性

收益兼成长

收益性

流动性

安全性

避免工具

无

期货

外汇

不动产

投资知识

专业

财金科系

自修

懂一些

一片空白

由上表分析可以看出:

经过风险承受能力测试结果分析得知张先生家庭承受能力较强。

这主要得益于双方年龄的优势以及夫妻双方稳定的工作,家庭的主要理财目标均为中长期规划。

(二)张先生家庭风险属性测试与定位

表7:

张先生家庭风险属性测试

就业状况

公教人员

上班族

佣金收入

自营事业

失业

家庭负担

未婚

双薪无子女

双薪有子女

单薪有子女

单薪养三代

置产状况

投资不动产

自宅无房贷

房贷<

50%

房贷>

无自宅

投资经验

10年以上

6~10年

2~5年

1年以内

自修有心得

由上表数据可以看出:

张先生家庭风险等级为中等风险:

张先生夫妻双方均属上班族,收入平稳,而且家庭成员的年龄很占优势,张太太在学校任教,工作稳定,张先生处于事业的上升阶段,家庭负担也较为轻松。

但是,由于张先生家庭无房产,并且对投资方面知识了解很少,投资经验不足,这些可能会对张先生为家庭未来消费支出以及投资方面带来很多风险,而且,随着孩子的出生,家庭风险可能会升级,甚至可能会影响到家庭理财目标的实现。

四、理财基本假设

为了便于做出详尽的理财方案,本理财规划书中对相关内容的计算均基于以下假设和预测:

1.通货膨胀率、生活支出增长率预估为3%;

2.假设邯郸房价年增长率5%;

3.根据我国金融市场的发展趋势假设货币基金年收益率3%,股票型基金年收益率10%,债券型基金年收益率8%,基金长期定投年平均收益率5%,股票年平均收益率20%;

4.家庭成员年收入增长率假设为5%,与社会平均工资成长率相同;

5.假定学费年增长率为4%;

6.假设银行五年以上个人住房公积金贷款利率为4.50%;

7.假设张先生和张太太的终老年龄是80岁。

五、家庭理财目标分析

(一)短期理财目标分析

由于张太太已经怀孕,所以张先生家庭现阶段最迫切的需求是准备张太太孕育宝宝的花费,但是对于一个家庭而言,家庭的风险储备也十分必要,只有在家庭的风险得到保障之后,家庭在进行各种规划时才会无后顾之忧。

因此,张先生应首先为家庭准备一笔应急资金,以备家庭应急之用。

(二)中期理财目标分析

1.购房需求分析

张先生想搬出单位公房,购买自住房。

需要根据家庭的实际情况来确定适合的楼盘,理性和有规划地消费。

张先生家庭目前有夫妻二人,宝宝出生后家庭成员三人,按照住房最佳舒

升级会员

升级会员