电大成本管理考试资料Word文档下载推荐.docx

《电大成本管理考试资料Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《电大成本管理考试资料Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

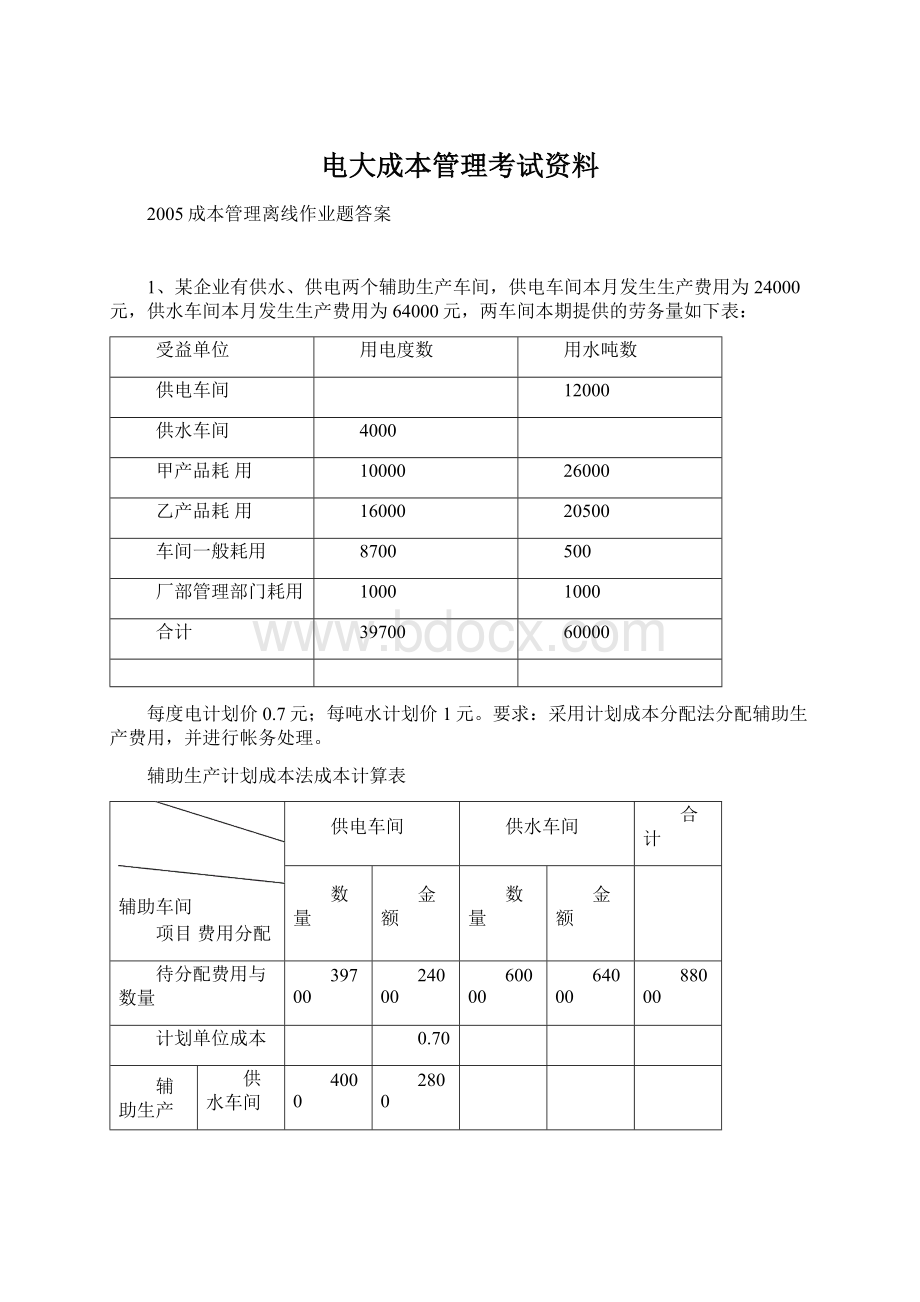

辅助生产计划成本法成本计算表

辅助车间

项目费用分配

数量

金额

待分配费用与数量

24000

64000

88000

计划单位成本

0.70

辅助生产成本

2800

小计

14800

基本生产车间

甲产品

7000

33000

乙产品

11200

31700

制造费用

6090

6590

管理费用

700

1700

按计划成本分配合计

27790

87790

辅助生产实际成本

36000

66800

102800

辅助生产成本差异

+8210

+6800

+15010

供电车间实际成本:

24000+12000=36000

供水车间实际成本:

64000+2800=66800

2、某厂基本生产一车间生产A、B两种产品,本月A产品领用甲材料4500元,B产品领用乙材料3800元,A、B两种产品共耗用丙材料400公斤,每公斤单价8元,A产品本月投产100件,丙材料消耗定额50公斤;

B产品本月投产150件,丙材料消耗定额20公斤。

用定额耗用量法分配材料费用,计算A、B两种产品各自负担的材料费。

答案:

1、A产品定额耗用量=100×

50千克=5000千克

B产品定额耗用量=150×

20千克=3000千克

材料耗用量分配率=400/5000+3000=0.05

A产品负担的原材料数量=5000×

0.05=250千克

B产品负担的原材料数量=3000×

0.05=150千克

A产品负担的原材料费用=250×

8=2000

B产品负担的原材料费用=150×

8=1200

所以:

A产品负担的材料费用=4500+2000=6500

B产品负担的材料费用=3800+1200=5000

3、本月完工产品1000件,月末在产品400件(完工程度为50%),已知:

月初在产品原材料成本为5000元,本月发生原材料费用为23000元,原材料于开始生产时一次投入,月初工资费用1000元,本月发生工资费用6200元。

采用约当产量法计算月末在产品成本和完工产品成本。

(1)原材料费用分配率=5000+23000/1000+400=20

完工产品负担的材料费用=1000×

20=20000

月末在产品负担的材料费用=400×

20=8000

(2)工资费用分配率=1000+6200/1000+400×

50%=6

完工产品负担的工资费用=1000×

6=6000月末在产品负担的工资费用=200×

6=1200

(3)完工产品成本=20000+6000=26000月末在产品成本=8000+1200=9200

4、某厂本月生产甲产品实际耗用1200工时,生产乙产品实际耗用1800工时,生产工人工资总额54000元,车间管理人员工资21000元,行政人员工资30000元。

分配工资并进行帐务处理。

工资费用分配率=54000/1200+1800=18

甲产品负担的工资费用=1200×

18=21600

乙产品负担的工资费用=1800×

18=32400

会计分录为:

借:

基本生产成本-甲产品 21600

基本生产成本-乙产品 32400

制造费用 21000

管理费用 30000

贷:

应付工资 105000

5、资料:

某企业采用平行结转分步法计算产品成本。

该企业本月生产甲产品,生产过程顺序经过第一、二、三个生产车间,原材料在生产开始时一次投入,生产费用在完工产品和在产品之间分配,采用约当产量法。

(1)产量记录

项目

一车间

二车间

三车间

月初在产品数量

80

40

120

本月投产数量

140

160

本月完工产品数量

200

月末在产品数量

60

20

在产品完工率

40%

50%

60%

(2)成本资料:

项目

直接材料

直接人工

月初在产品成本

6240

3600

本月生产费用

3120

6500

3000

2200

3500

2400

1300

2500

1200

2700

1800

用平行结转分步法计算完工产品成本,编制完工产品汇总计算单。

第一车间成本明细帐

10840

本月发生费用

12620

计入产成品成本份额

5200

4629.63

4074.07

13903.70

月末在产品成本

4160

2870.37

2525.93

9556.30

第二车间成本明细帐

5700

3700

3172.41

3310.34

6482.75

1427.59

1489.66

2917.25

第三车间成本明细账

4500

4193.55

2419.35

6612.90

1006.45

580.65

1587.10

完工产品汇总计算单

单位:

元

第一车间

第二车间

第三车间

制造费用合计

11995.59

9803.76

26999.35

第一车间约当产量

直接材料=200+60+20+80=360

直接人工=200+60×

40%+20+80=324

制造费用=200+60×

材料费用计入产成品份额=6240+3120/360×

200=5200

月末在产品成本=6240+3120-5200=4160

直接人工计入产成品份额=1000+6500/324×

200=4629.63

月末在产品成本=7500-4629.63=2870.37

制造费用计入产成品份额=3600+3000/324×

200=4074.07

月末在产品成本=3600+3000-4074.07=2525.93

其它车间答案从略可参照上述过程进行计算。

第二车间约当产量

直接人工约当产量=200+20×

50%+80=290

制造费用约当产量=200+20×

第三车间约当产量

直接人工约当产量=200+80×

60%=248

制造费用约当产量=200+80×

6、某工厂生产甲、乙两种产品,本月甲产品产量为500件,乙产品产量为400件,甲乙产品共同耗用某种材料,甲产品材料消耗定额为2kg/件,乙产品材料消耗定额为1.5kg/件,甲产品工时消耗定额为9小时/件,乙产品工时消耗定额为6小时/件,本月共发生材料费用12800元,工资及制造费用44850元。

1、根据上述资料,按材料定额耗用量比例分配材料费用。

2、按照定额工时比例分配工资及制造费用。

3、计算甲、乙产品的总成本和单位成本。

甲产品消耗定额=500×

2=1000

乙产品消耗定额=400×

1.5=600

材料费用分配率=12800/1000+600=8

甲产品应分配的材料费用=1000×

8=8000

乙产品应分配的材料费用=600×

8=4800

甲产品工时总额=500×

9=4500

乙产品工时总额=400×

6=2400

工资及制造费用分配率=44850/4500+2400=6.5

甲产品应负担的工资及制造费用=4500×

6.5=29250

乙产品应负担的工资及制造费用=2400×

6.5=15600

甲产品总成本=8000+29250=37250

乙产品总成本=4800+15600=20400

甲产品单位成本=37250/500=74.5

乙产品单位成本=20400/400=51

7、假定某企业设有供电、锅炉两个辅助生产车间,本月供电车间直接发电的费用为88000元,锅炉车间直接发生的费用为30000元,本月辅助生产劳务供应单内容如下:

供电车间共提供220000度电,其中,锅炉车间耗用20000度电,第一车间产品耗用80000度电,一般耗用24000度电。

第二车间产品耗用60000度电,一般耗用20000度电。

行政管理部门耗用16000度电。

锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一车间产品耗用1600吨,一般耗用320吨。

第二车间产品耗用1200吨,一般耗用280吨。

行政管理部门耗用600吨。

该企业辅助生产车间的制造费用不通过“制造费用”科目核算。

采用直接分配法分配辅助生产费用,并根据分配结果做出账务处理。

供电车间分配率=88000/220000-20000=0.44

一车间80000×

0.44=35200

制造费用24000×

0.44=10560

二车间60000×

0.44=26400

制造费用20000×

0.44=8800

管理部门16000×

0.44=7040

锅炉车间分配率=3000/5000-1000=0.75

一车间1600×

0.75=1200

制造费用320×

0.75=240

二车间1200×

0.75=900

制造费用280×

0.75=210

管理部门600×

0.75=450

帐务处理为:

(1)供电车间 借:

基本生产成本-一车间 35200

制造费用 10560

升级会员

升级会员