化工行业形势分析及2013年预测Word文档下载推荐.docx

《化工行业形势分析及2013年预测Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《化工行业形势分析及2013年预测Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

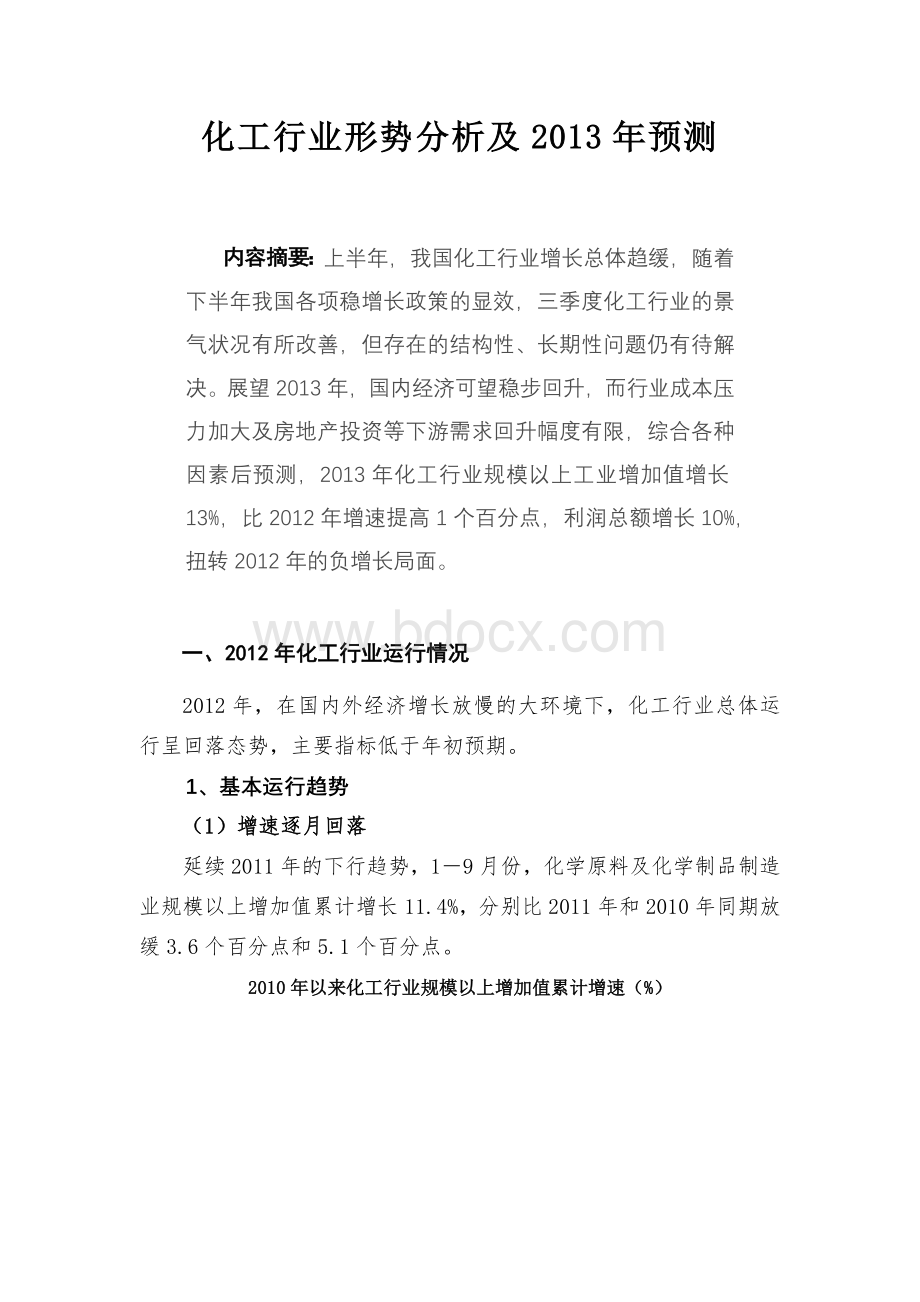

2012年1-8月主要化工产品产量累计同比增速

产品

所属门类

2012年1-8月

同比增长(%)

比2011年同期

加快(百分点)

比2010年同期

乙烯

有机化工原料

-3.6

-18.19

-43.51

硫酸

无机化工原料

7.2

-7.91

-13.77

化肥

农用化工产品

13.8

3.04

9.4

洗涤剂

日用化工产品

7.9

-14.68

1.25

(3)行业效益大幅回落

2012年,受需求回落和价格回调的影响,化工行业利润水平及利润率相比上年同期大幅回落。

1-8月份,化学原料及化学制品制造业累计实现利润1976.6亿元,比去年同期下降480亿元,降幅为20.2%。

行业成本压力加大,1-8月化学原料及化学制品制造业主营业务成本同比增加12.3%,超过主营业务收入增速2.1个百分点。

1-7月份销售利润率比去年同期下降近1.8个百分点,降幅达30%。

1-8月份产品毛利率一直运行于14%以下,低于2010、2011年16%和15%的水平。

(4)出口加速下滑

受世界经济低迷和上年同期出口基数较高的影响,化工产品出口一路下滑,1-8月份,SITC分类产品中,化学成品及有关产品出口金额738亿美元,同比下降2.9%,增速较一季度放缓5.5个百分点,较去年同期放缓40.3个百分点。

2、对化工行业当前运行态势的总体判断

(1)化工行业目前正处于景气回升的转折期

四季度,化工行业有望结束下行趋势,增速将有所加快。

一是行业增速缓中趋稳,6-9月份,化工行业规模以上增加值累计增速在11.5%左右趋稳;

二是库存压力有所缓解,9月份在新订单指数大幅回升、下游需求转暖的市场环境下,产成品库存指数由降转升,表明库存压力消化一段时间后,企业对短期市场前景重新看好,增库存意愿有所增强;

三是产品价格出现回升势头,9月份,在国海证券跟踪的166种化工产品中,95种产品均价环比上涨,18种产品均价环比持平,53种产品均价环比下跌。

2011年以来化工产品价格同比变动情况(%)

(2)化工行业正处于“规模化发展向精细化发展”的过渡期

2012年化工行业增速的放缓有深层次的原因,从发展阶段看,随着我国经济结构的调整,化工行业正在由“规模化发展”向“精细化发展”过渡,增长放缓不可避免。

概括来说,我国化工行业有两个重要发展阶段。

第一阶段(2000-2010年),在投资和保障民生的政策拉动下,大宗化工品产能迅速发展,如化肥、纯碱、氯碱、石化等子行业大型产能不断投放,产品供需逐渐趋于平衡,甚至出现产能过剩。

第二阶段(2011年以后),随着人民生活水平的提高,消费领域的化工品需求不断增加,与日化、食品、服装、医药、电子、包装等领域相关的精细化工品(包括特种化学品、新材料等)开始起步。

在第二阶段,行业发展的主要瓶颈是技术和市场,技术领先、经营灵活的优势企业具有旺盛的生命力和广阔的发展空间。

目前我国化工行业正处于第一阶段向第二阶段发展过渡的阶段,除精细化工产品外,与消费领域相关度较大的化纤、染料、助剂等产品及乙烯、丙烯、芳烃等大宗化工品产能尚不足,仍有一定的发展空间。

3、行业发展面临的主要问题

(1)大宗化工产品产能过剩

近年来,随着大宗化工产品产能的急剧扩张,化工市场已经不再是供不应求,产能过剩成为行业发展面临的最大困难与挑战,如:

PVC、尿素、甲醇、纯碱等产品产能过剩均超过30%,部分产品甚至超过50%。

产能过剩的结果主要体现在:

一是过度压低产品市场价格,加剧同质化竞争;

二是大量消耗资源能源,造成严重浪费;

三是加剧行业波动,造成全行业经营困难;

四是造成对出口的过度依赖,易受国际环境变化的影响。

(2)精细化工产品与发达国家差距巨大

一是产品结构的差距。

目前,精细化工产品产值大约占我国化工产品总产值的45%左右,与上世纪末占比已达70%的欧盟、美国和日本等发达国家差距巨大。

据中国化工协会有关专家估计,我国精细化工与发达国家相比整体上仍落后10年以上。

二是关键技术装备的差距。

目前,化工行业达到国际先进水平的技术装备仅占1/3,催化技术、过程强化技术、精细加工技术、生物化工技术等仍然是制约我国精细化工行业发展的共性瓶颈。

三是生产规模的差距。

2011年,世界化工前20强企业均来自美国、日本、欧盟和沙特,这些企业多数以生产精细化工产品为主,而我国精细化工企业普遍规模小,资金薄弱,产品更新换代慢,达到国际先进水平尚需时日。

(3)固定资产投资增长偏快

1-9月份,化学原料与化学制品制造业累计固定资产投资达到8318亿元,同比增长33.6%,比去年同期加快10.6个百分点,比去年全年加快7.2个百分点,超过制造业10.1个百分点。

化工行业投资高速增长的原因,主要来源于“国企扩张、区域战略”两个方面:

一是2009年以来,信贷成本较低,大型石化企业现金充裕,在乙烯、丙烯、丁二烯等国内短缺产品领域的投资规模扩张较快;

二是中西部发展煤化工产业的热情较高,投资增速较快。

这种投资虽然符合“十二五”规划重点支持西部地区大型企业开展煤制油、煤制天然气、煤制烯烃、煤制乙二醇等升级示范工程建设的战略,但投资增长过快容易造成新一轮的产能过剩。

(4)“资源环境压力”和“市场需求潜力”使行业发展面临两难选择

化学工业是传统的“高能耗、高污染”行业,据中国石油和化学工业协会数据,目前,化工行业排放废水、废气、固体废弃物数量分别占全国工业“三废”排放总量的16%、7%和5%,位居第1、4、5位,和国外比,我国化工行业单位产品能耗水平明显偏高,而排放物处理率明显偏低,行业快速发展势必会带来资源环境问题。

与此同时,市场需求潜力要求行业加快发展。

近年来,发达国家大规模向外转移重化工业,造成相关产品的供求出现局部紧张,为我国发展化工行业带来机遇,日益增长的内需也为化工行业发展提供了广阔的市场。

如何使资源环境和行业发展相协调是化工行业面临的一大突出问题。

二、2013年化工行业预测

1、有利因素

(1)国内经济稳步回升

2013年,我国稳增长与调结构相结合的政策组合将进一步显效,“十二五”重点建设项目加快推进,有助于经济增长企稳回升,预计全年GDP增长8%左右,比2012年有所加快。

化工行业是典型的周期性行业,宏观经济的稳步向好有助于提振国内需求,酸、碱、烯烃、芳烃等大宗化工原料的市场有望继续改善,库存偏高、开工率不足的现象有望好转。

(2)世界经济温和复苏

2013年,世界经济增长的有利因素可望增多。

一是美国房地产市场有望向好,“再工业化”战略对制造业的提振效果继续显现,美国经济回升势头有望加强;

二是在欧盟、G20的努力下,欧元区解体风险降低,欧债危机对欧洲和世界经济的冲击有所缓解,欧洲经济表现有望好于2012年;

三是新兴经济体总体仍有望保持较快发展势头。

世界经济向好有助于化工行业出口的恢复。

(3)中西部地区保持较快增长势头

近年来,中西部地区加快发展,成为我国经济增长的新亮点,2012年1-9月,中、西部地区固定资产投资增速分别比东部地区高出7.4和5.7个百分点,工业增加值增速分别高出3和4.2个百分点。

“十二五”以来,全国大型化工项目的70%以上投资于中西部地区。

2013年,中西部地区投资规划将加快落实,为化工行业调整升级、寻找新的利润增长点创造了良好条件。

(4)居民消费平稳增长

2013年,收入分配改革方案将逐步实施,我国居民收入有望保持较快增长。

同时,为拉动消费,新一轮的家电补贴、汽车下乡等政策有望陆续出台,有利于进一步挖掘农村市场和中小城市市场的增长潜力。

化工行业与居民消费关联紧密,食品、服装、家电、汽车、医药等日用消费品行业都对化工行业具有较强的拉动作用。

2、不利因素

(1)原油价格上涨风险加大

为应对经济下滑,美国、日本、欧盟在2012年再次重启量化宽松货币政策,增大了新一轮流动性泛滥的风险。

从历史经验来看,充裕的货币流动性是推升包括原油在内的大宗商品价格的重要因素。

从目前的国际原油价格走势看,总体上仍处于长期高点,2013年如果全球经济基本面转好,不排除油价继续攀升的可能,而原油是化工行业的主要原料,油价上涨无疑会加大化工行业成本压力。

(2)国内资源品价格上涨

2013年,我国将继续推进资源品价格改革。

目前,我国资源品价格仍处于较低水平,而价格改革的实施将提高电力、煤炭、石油、天然气等要素价格,进一步挤压化工行业的利润空间。

(3)国际竞争日趋激烈

近年来,尽管世界经济不景气,但美国、德国、法国等主要竞争对手的化工行业仍保持了较好的增长势头,对我国化工行业形成强劲挑战。

以美国为例,美国化学品出口受到海外市场需求增长、美元弱势以及有利的石油和天然气价格比的刺激,预计2012年美国化学品进出口贸易盈余将增长8.8%,到2016年,美国基础化学品进出口贸易盈余将达到540亿美元,比2009年大幅增长50%。

(4)房地产投资回升有限

房地产投资与化工行业相关性强,直接拉动纯碱、PVC等大宗化工产品的市场需求,同时通过对家电行业的影响,间接拉动聚乙烯、聚丙烯、ABS等产品的需求。

2012年4月份以来,房地产销售出现回暖态势,开发商投资意愿有所增强,但1-8月累计,房地产开发企业土地购置面积和房屋新开工面积尚未恢复正增长,9月份房地产开发多项指标又出现反复。

2013年,由于房地产调控政策不会明显松动,加上保障房建设资金压力较大,预计房地产投资回升幅度有限,难以对化工行业产生明显拉动作用。

3、主要指标预测

综合考虑化工行业发展面临的有利因素和不利因素,预测2013年化工行业增速将小幅加快,规模以上工业增加值增长13%,比2012年提高1个百分点,主营业务收入增长15%左右,比2012年提高3个百分点,利润总额增长10%左右,扭转2012年的负增长局面。

三、政策建议

1、优化区域布局,推进行业向中西部转移

积极采取配套政策措施,进一步推动基础化工等行业向中西部转移。

一是加快落实化工行业“十二五”规划,大力支持重点项目的开工建设与后续投资;

二是加强中央规划与各省规划的对接工作,促进项目落地;

三是支持中西部地区制度创新,支持各地培育符合自身生产力布局优势的化工产业;

四是积极为民营企业投资化工行业创造条件,取消针对民营化工企业的歧视性政策规定。

2、合理控制投资规模,防止新的产能过剩

一是加强各地规划的协调工作,树立全国一盘棋的总体思路,避免一哄而上;

二是严格项目核准程序,对于违规开工项目坚决叫停,追究相关人员与机构的责任;

三是适当调整信贷政策,重点支持行业前景好、市场需求潜力大的建设项目,提高产能过剩项目和一般项目的贷

升级会员

升级会员