风险管理与保险Word文档格式.doc

《风险管理与保险Word文档格式.doc》由会员分享,可在线阅读,更多相关《风险管理与保险Word文档格式.doc(10页珍藏版)》请在冰豆网上搜索。

Insuranceregulation;

Gametheory

一引言

2013年是我国保险业市场迅猛发展的一年,当年的保费收入达到17222亿元,增长率达到11.20%,保费赔付支出达到6212.9亿元,增长率达到31.73%。

2014年借着马年的鸿运,保险市场也是有所发展,从1月到10月的保费收入达到17301.49亿元,而同时期保费赔付支出也是达到5782.36亿元。

从目前来看,11月和12月势头更猛,保险业的发展必定是辉煌的。

有人说2013年是中国互联网金融元年,这一年最热门的话题当属“互联网金融”,2014年赶着2013年的热潮亦是互联网金融全面爆发之年。

我国保险业虽然没有像P2P网贷、众筹等热捧度高,其发展趋势也是不容小觑的。

我国目前的互联网金融创新主要体现在支付方式的创新、渠道的改变、投融资方式的改进以及金融机构创新四个方面。

借着互联网金融的热潮,“互联网保险”也顺势发展。

“互联网保险”不简单是互联网和金融业的结合,而是传统保险业余“开放、平等、协作、共享”的互联网精神相结合的创新,指保险公司或保险中介机构通过互联网为客户提供产品及服务信息以实现网上营销、在线投保、承保、核保、保全和理赔等保险业务,和通过第三方机构实现保险相关费用的电子支付。

2013年10月,由阿里巴巴、平安、腾讯等几大巨头联合发起成立的“众安在线财产险”公司获保监会批准开业,使得从传统的线下保险传统模式有了质的飞跃,实现了从“保险互联网”到“互联网保险”的质变。

《互联网保险行业发展报告》显示,2013年中国互联网保险规模保费达到89.0亿元,相较2012年增长124.6%,占中国保险市场整体保费收入0.5%。

经营互联网保险业务的公司数量也是节节攀升。

艾瑞咨询预计,2014年到2017年互联网保险会持续保持一个高速发展态势,年复合增长率92.4%。

然而,我们也清楚,互联网也是存在多重风险的,比如技术风险、信用风险、操作风险等,对于互联网保险而言同样面临着传统线下模式面临的道德风险、逆向选择等,这就意味着需要正规的监管部门出台正式的监管条例,维护互联网保险市场的稳定。

二文献综述

(一)国外文献综述

当前国际最新的保险监管模式发展趋势主要有四种:

1.IAIS核心原则。

IAIS提出了第一项重要的标准《保险监管原则》,制定了详细的国际标准参看体系,对一般原则、许可证及其变动事项的管理、公司管理和内部控制、财务报告、信息获取、处罚、协商、同其他监管者的合作、保密等各项监管事项都予以明确的规定。

总的看,《保险监管原则》涵盖了市场行为监管、公司治理结构监管和偿付能力监管在内的全部监管内容;

另一个指导性文件《新兴市场经济国家保险法规和监管指南》也随后颁布了,总体构成了完整的监管指导下标准体系。

2.欧盟提出了改进型的“偿付能力Ⅱ”监管模式。

现行的欧盟“偿付能力Ⅰ”由于对管制的放松引起了竞争的加剧,从而大大增加了保险公司风险的暴露,不能适应对保险公司监管的要求。

欧盟“偿付能力Ⅱ”将实行以风险为导向的资本要求,对未来的定性要求和公告义务将起到重要的作用,将更适应经济形势的发展需要。

3.美国以风险为基础的资本模式(RBC)。

RBC是一个标准化模型,考虑了保险公司资产负债表中的主要风险,根据定量方法量化风险额度,从而决定保险公司所需要的资本金数额,具有标准化公式和明确对应的监管措施,较为简化、易于理解和实施。

但是RBC制度相对较新,还没有积累足够的经验,操作中遇到了相当的不适应性。

4.北美的动态偿付能力监管模式。

国际上对保险公司偿付能力的动态监管主要有两种模式:

一种是美国的现金流量测试(CashFlowTesting,CFT):

现金流测试是在某一确定的评估日,在一系列预测的基本假设情况下,通过预测和比较资产与负债在未来某个时间段内可能的现金流量的时间和数量,分析保险公司在这个时间段内的财务状况、偿付能力水平、准备金水平、产品设计的可行性等;

另一种是加拿大的偿付能力动态测试(DynamicCapitalAdequacyTesting,DCAT):

又叫做动态偿付能力,是对将来有可能发生不利因素情况下的测试,是一个风险管理的过程,能够及时为保险公司和监管部门提供有关公司财务状况、偿付能力、产品盈利能力等方面的重要信息,提高管理效率、保证公司的稳健经营。

总之,保险监管是在保险业发展的否定之否定过程中不断发展和完善的。

随着保险经营的全球化和国际化,随着金融混业经营和集团化发展的严谨,各国保险监管从监管目标、监管原则到监管的组织形式、监管模式,越来越朝着趋同的方向发展。

(二)国内文献综述

我国现阶段对互联网保险的监管有主要的法律法规,主要是以促进为主、规范并行。

以网络保险销售为主要监管对象的相关细则正在逐步出台,并对新渠道、新产品层面的创新提出了引导性建议。

从2009年12月开始,保监会颁布了《保险公司信息化工作管理指引(试行)》,旨在促进保险公司信息化工作管理,提高保险业信息化工作水平和运营效率;

2011年8月颁布了《中国保险业发展“十二五”规划纲要》,提出大力发展保险电子商务,推动电子保单以及移动互联网、云计算等新技术的创新应用;

同年9月颁布了两部法规:

《互联网保险业务监管规定(征求意见稿)》和《保险代理、经纪公司互联网保险业务监管办法(试行)》,旨在促进互联网保险业务规范健康有序发展,保护投保人、被保险人和受益人的合法权益,促进保险代理、经纪公司互联网保险业务的规范发展;

2013年8月颁布《关于专业网络保险公司开业验收有关问题的通知》,主要是针对专业网络保险公司开业验收,制定了有关补充条件;

最近的一次是在2014年4月颁布《关于规范人身保险公司经营互联网保险有关问题的通知(征求意见稿)》,主要是为促进并规范互联网保险发展,规范人身保险经营,维护市场秩序,保护消费者合法权益。

一方面,伴随着保险行业电子商务化的快速发展以及产品类型的进一步丰富,一系列针对保险公司新险种、保险销售机构新渠道的监管法规及措施待颁布和细化,以合理控制风险、保护消费者的合法权益;

另一方面,监管部门仍需加强对传统金融业互联网化的引导,为金融创新留有一定的空间。

三我国互联网保险发展以及保险监管现状

从2007年到2013年7年间,中国整体保险收入增长放缓,由2008年的39.1%到2011年的-1.3%,中国保险业面临了从粗放型增长到增长停滞甚至负增长的过程,2011年后,保险行业整体的增长速度放缓,保险告别粗放的扩张式增长时期。

艾瑞咨询分析认为,我国保险深度一直在3%左右徘徊,并没有呈现出增长趋势,可见保险行业在国民经济中的地位并未提升。

美国在同期的保险深度达到了7.5%到9%,对比来看我国保险行业的在国民经济的占比还有相当大的发展空间。

传统保险行业亟需变革的大背景给互联网保险发展带来很大的空间和机遇。

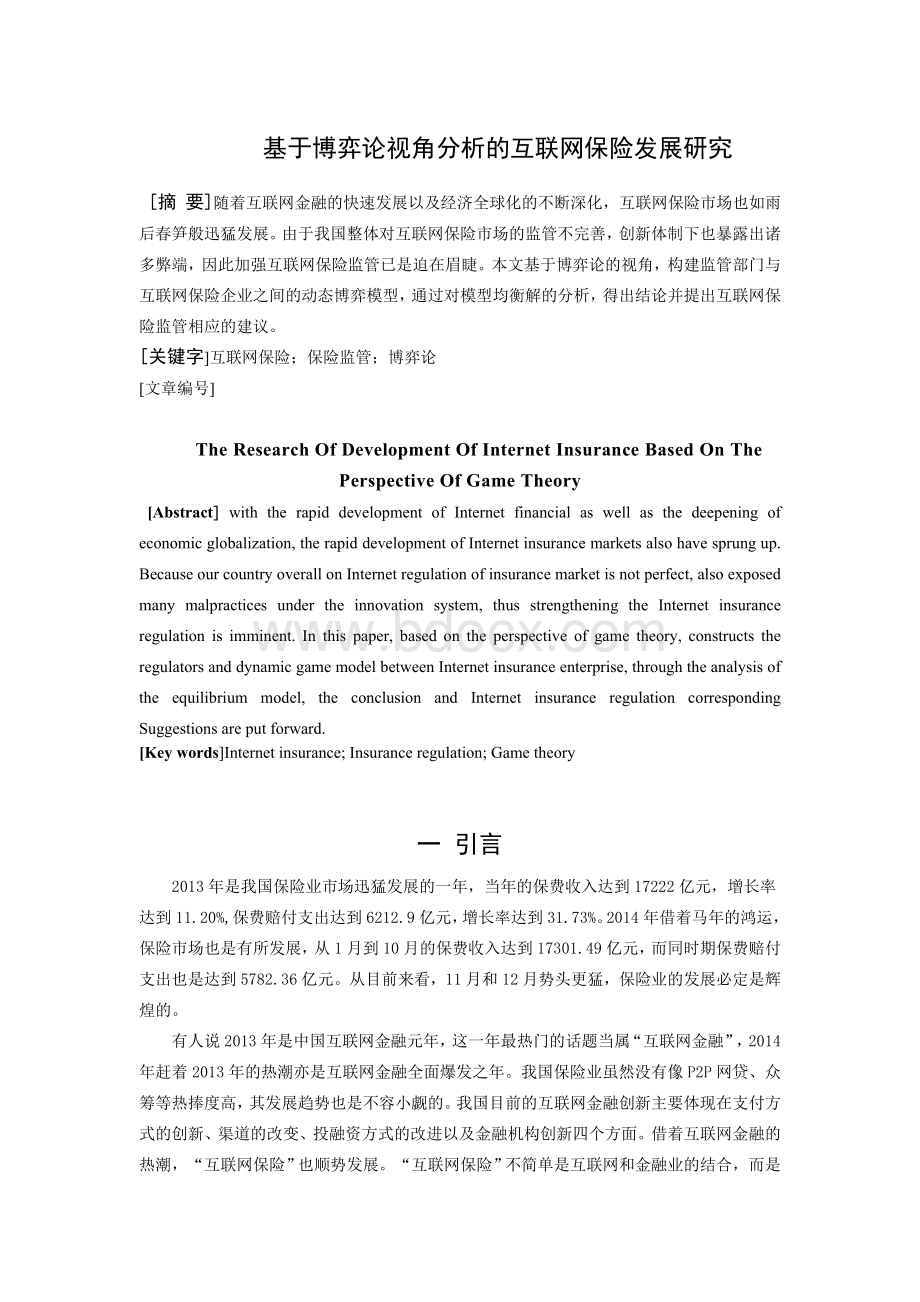

图12007-2014.9中国保费收入规模和保险深度

注释:

保险深度的指一国保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

数据来源:

保费收入摘自中国保监会公开数据,保险深度计算使用的GDP来自中国统计年鉴。

2013年中国互联网保险规模保费达到89.0亿元,相较2012年增长124.6%,占中国保险市场整体保费收入0.5%。

经分析,2013年中国互联网保险高速增长的主要原因:

首先,理财型保险产品网上销售热度大增,互联网车险保费收入增速在一个明显的上升通道;

其次,互联网金融大热带动网民对于网购金融产品的认知度和购买率;

第三,保险企业对与互联网渠道的重视度大增,加大力度拓展互联网渠道。

2013年互联网保险的保费贡献最大的险种为车险,占比52.4%,而后顺序是理财险27.9%、意外险14.8%、长期寿险4.0%,占比最低的为健康险和家财险,仅占总体规模保费的0.6%和0.3%。

目前,互联网保险各个险种保费在该险种整体保费的比例都很低。

其中占比最高的是意外险,占比2.88%。

其次是车险和理财,占比分别是0.83%和1.00%。

占比最低的险种是长期寿险,占比只有0.04%。

图22013年互联网保险产品结构及占比

2013年中国互联网保险年度报告

表1中国2013年不同险种互联网保费及占该险种整体保费的比值

险种

互联网保费收入(亿元)

险种整体保费(亿元)

险种整体保费的占比

车险

46.60

4660.00

1.00%

理财险

24.80

2987.95

0.83%

意外险

13.20

458.33

2.88%

长期寿险

3.60

9000.00

0.04%

健康险

0.60

1000.00

0.06%

家财险

0.20

29.85

0.67%

保费总额

89.00

18136.14

5.48%

图32013年中国不同险种互联网保费及占该险种整体保费的比值

根据以上数据图表分析可知,从2013年到2014年,我国互联网保险发展势头迅猛,虽然互联网保险监管部门颁布相关法律法规,但是还是存在一些弊端,主要表现在以下方面:

(一)互联网保险的监管法规相对于保险发展有所滞后。

一方面,由于互联网保险使新客户群体的新保险需求通过新渠道得到满足,而且其业务具有一定隐蔽性,这导致基于传统模式的保险监管法规对互联网

升级会员

升级会员