企业薪酬预算如何确定Word文件下载.docx

《企业薪酬预算如何确定Word文件下载.docx》由会员分享,可在线阅读,更多相关《企业薪酬预算如何确定Word文件下载.docx(5页珍藏版)》请在冰豆网上搜索。

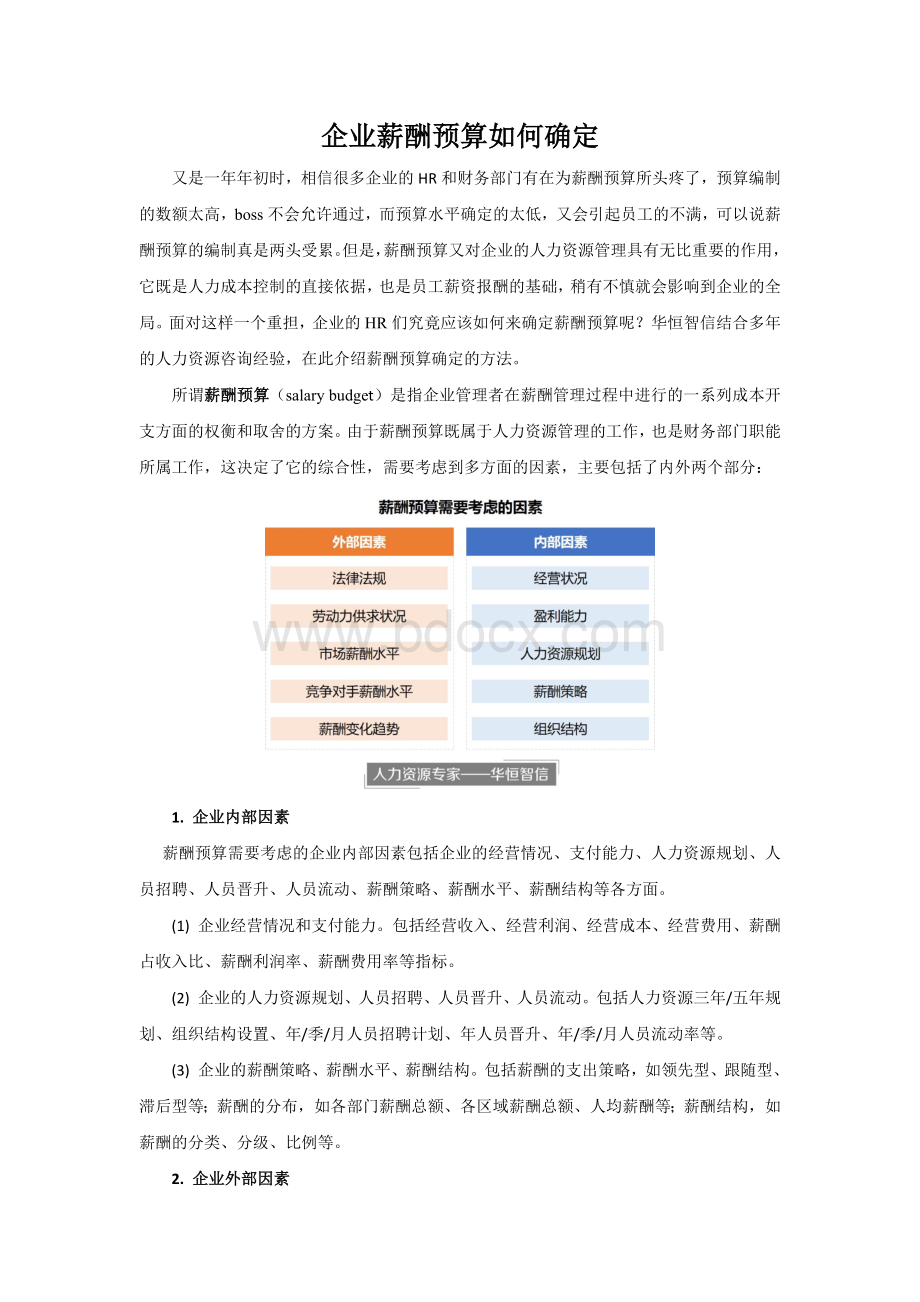

薪酬预算需要考虑的企业内部因素包括企业的经营情况、支付能力、人力资源规划、人员招聘、人员晋升、人员流动、薪酬策略、薪酬水平、薪酬结构等各方面。

(1)企业经营情况和支付能力。

包括经营收入、经营利润、经营成本、经营费用、薪酬占收入比、薪酬利润率、薪酬费用率等指标。

(2)企业的人力资源规划、人员招聘、人员晋升、人员流动。

包括人力资源三年/五年规划、组织结构设置、年/季/月人员招聘计划、年人员晋升、年/季/月人员流动率等。

(3)企业的薪酬策略、薪酬水平、薪酬结构。

包括薪酬的支出策略,如领先型、跟随型、滞后型等;

薪酬的分布,如各部门薪酬总额、各区域薪酬总额、人均薪酬等;

薪酬结构,如薪酬的分类、分级、比例等。

2.企业外部因素

薪酬预算需要考虑的企业外部因素包括:

国家/地区相关政策、劳动力整体市场供需情况、整体市场薪酬水平、行业竞争对手薪酬水平、薪酬变化趋势等各方面。

(1)国家/地区相关政策。

即就与薪酬相关的内容,国家或地区新发布的政策或在未来一段时间内可能发布的新政策或相关调整。

(2)劳动力整体市场供需情况。

即企业外部的整体劳动力市场供给和需求是会快速增长、稳定增长还是萎缩,这会影响企业对人力资源的需求。

(3)整体市场薪酬水平和行业竞争对手薪酬水平。

包括企业所处市场或行业主要职位的市场薪酬水平(主要是25分位、50分位、75分位、90分位等关键数据)、核心职位的平均薪酬水平、最高水平和最低水平、核心职位的薪酬水平分布、核心职位的薪酬构成比例等。

(4)薪酬变化趋势。

包括企业所处市场的整体薪酬变化趋势,例如:

匀速增长、迅速增长或是下降。

在明确了要综合考虑的这些因素后,在这里就具体的向大家介绍几种薪酬预算测定的方法,主要有薪酬费用比率法、劳动分配率法和盈亏平衡点法。

(一)薪酬费用比率法

所谓薪酬费用比例法,就是企业采取过去的经营业绩推导出适合本企业的安全薪酬费用比例,并以此为依据对未来的薪酬费用进行推算。

其计算公式如下:

薪酬费用比率=(薪酬总额/销售收入)*100%=(员工人均薪酬/员工人均销售额)*100%

通过控制薪酬费用比率来达到薪酬总额控制的目的。

从公式中我们可以看出:

如果企业薪酬总额要上涨,则必须保证销售收入上升。

企业薪酬总额的增加是建立在销售收入增长的基础上。

薪酬费用比率的确定:

在公司业绩稳定的情况下,根据公司以往的经营数据计算出薪酬费用比率;

如果公司的经营业绩不稳定,则参照行业薪酬费用比率;

然后,再根据薪酬费用比率,计算出合理的薪酬总额。

例如:

某公司根据前几年的经营业绩,计算出本公司合理薪酬费用比率为15%,公司现有员工200人,每人平均薪酬水平为8000元/月,假定今年的销售收入增长10%,则今年的薪酬预算总额为:

去年薪酬费用总额=8000*12*200=1920万元

去年销售收入总额=1920/15%=12800万元

今年的销售收入总额=12800*110%=14080万元

今年的薪酬费用总额=14080*15%=2112万元=1920*110%万元

(二)劳动分配率法

劳动分配率=薪酬总额/附加价值×

100%

劳动分配率法是指企业获得的附加价值中多少份额用于员工薪酬分配。

附加价值是指企业本身所创造的价值,它是企业生产价值中扣除从外部购买材料或动力的费用之后,附加在企业上的价值。

附加价值的计算方法有两种,一种是扣减法,即从销售额中减去原材料等由其他企业购入的且由其他企业创造的价值;

另一种相加法,即将形成附加价值的各项因素独立相加而得出。

由于相加法涉及薪酬费用,一般在薪酬预算中采用相加法。

其公式为:

附加价值=利润+薪酬费用+其他形成附加价值的各项费用=利润+人事费用+财务费用+租金+折旧+税收。

(三)、盈亏平衡点法

所谓盈亏平衡点,是指在该点企业销售产品和服务所获得的收益恰好能够弥补其总成本,而没有额外的盈利(此处的盈利是指没有经济利润,并不是指没有会计利润)。

也就是说企业处于不盈不亏但尚可维持的状态。

这种状态可用下图中的A点来表示:

除了盈亏平衡点之外,还需要用到边际盈利点和安全赢利点的概念。

所谓边际盈利点是指销售商品和服务带来的收益不仅能够弥补全部成本支出,还能支付股东适当的股息;

安全盈利点则是在确保股息之外,企业还能得到足以应付未来可能发生的风险或危机的一定盈余。

显然这三个点与企业销售量的大小密切相关,而可能实现的销量的多少有直接关系到薪酬费用水平的高低。

盈亏平衡点、边际盈利点和安全盈利点的计算公式分别是:

盈亏平衡点=固定成本÷

(1—变动成本率)

边际盈利点=(固定成本+股息分配)÷

安全盈利点=(固定成本+股息分配+利润保留)÷

根据上述三个公式,我们能够推导出企业支付薪酬费用的各种比率:

薪酬支付的最高比率(最高薪酬费用率)=薪酬成本总额盈亏平衡点*100%

薪酬支付的可能限度(可能薪酬费用率)=薪酬成本总额边际盈利点*100%

薪酬支付的安全限度(安全薪酬费用率)=薪酬成本总额安全盈利点*100%

下面通过一个例子来说明这三个公式的运用:

假设某公司的固定费用为3200万元,包括薪酬费用1200万元,变动成本率为60%,则

盈亏平衡点=3200/(1-60%)=8000万元

最高薪酬费用率=1200/8000*100%=15%

在实现盈亏平衡时,企业还计划实现400万元的微弱盈利用于股息分配,则:

安全盈利点=(3200+400)/(1-60%)=9000万元

可能薪酬费用率=1200/9000=13.33%

假设企业在400万元利润分配的基础上,还想保留800万元的盈余作为资本公积,则:

安全盈利点=(3200+400+800)/(1-60%)=11000万元

安全薪酬费用率=1200/11000*100%=10.91%

这就说明,该企业比较恰当的薪酬费用率应当是10.91%。

如果达到15%,则说明已经基本不盈不亏,企业可能处于比较危险的状况了。

通过这样一种方法,企业能够有效的将薪酬预算与公司整体预算相结合,根据公司整体的主营业务收入情况和成本费用结构测算出比较合理的薪酬费用率,进而得出薪酬整体预算,这是一种非常系统有效的方法。

升级会员

升级会员