质量成本资料Word格式文档下载.doc

《质量成本资料Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《质量成本资料Word格式文档下载.doc(17页珍藏版)》请在冰豆网上搜索。

现在全国推行质量成本管理的企业数以万计,大部分都取得了良好的效益。

一些企业或整个行业,开始建立了质量成本管理的制度和标准,同时也积累了大量的经验。

质量成本的组成[1]

根据国际标准(ISO)的规定,质量成本是由两部分构成,即运行质量成本(或工作质量成本,或内部质量成本)和外部质量保证成本。

1.运行质量成本

运行质量成本是指企业为保证和提高产品质量而支付的一切费用以及因质量故障所造成的损失费用之和。

它又分为四类,即企业内部损失成本、鉴定成本、预防成本和外部损失成本等。

①企业内部损失成本,又称内部故障成本

企业内部损失成本是指产品出厂前因不满足规定的质量要求而支付的费用。

主要包括:

废品损失费用、返修损失费用和复试复验费用、停工损失费用、处理质量缺陷费用、减产损失及产品降级损失费用等。

②鉴定成本

鉴定成本是指评定产品是否满足规定的质量水平所需要的费用。

进货检验费用、工序检验费用、成品检验费用、质量审核费用、保持检验和试验设备精确性的费用、试验和检验损耗费用、存货复试复验费用、质量分级费用、检验仪器折旧费以及计量工具购置费等。

③预防成本

预防成本是指用于预防产生不合格品与故障等所需的各种费用。

质量计划工作费用、质量教育培训费用、新产品评审费用、工序控制费用、质量改进措施费用、质量审核费用、质量管理活动费用、质量奖励费、专职质量管理人员的工资及其附加费等。

④外部损失成本

外部损失成本是指成品出厂后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等而支付的费用。

申诉受理费用、保修费用、退换产品的损失费用、折旧损失费用和产品责任损失费用等。

2.外部质量保证成本

外部质量保证成本是指为用户提供所要求的客观证据所支付的费用。

(1)为提供特殊附加的质量保证措施、程序、数据所支付的费用。

(2)产品的验证试验和评定的费用。

(3)满足用户要求,进行质量体系认证所发生的费用。

质量成本的特点

质量成本属于企业生产总成本的范畴,但它又不同于其他的生产成本,诸如材料成本、运输成本、设计成本、车间成本等的生产成本。

概括起来质量成本具有以下特点:

(1)质量成本只是针对产品制造过程的符合性质量而言的。

即是在设计已经完成、标准和规范已经确定的条件下,才开始进人质量成本计算。

因此,它不包括重新设计和改进设计及用于提高质量等级或质量水平而支付的费用。

(2)质量成本是那些与制造过程中出现不合格品密切相关的费用。

例如,预防成本就是预防出现不合格品的费用;

(3)质量成本并不包括制造过程中与质量有关的全部费用,而只是其中的一部分。

这部分费用是制造过程中同质量水平(合格品率或不合格品率)最直接、最密切的那一部分费用。

现代质量成本具有的特征

1、广泛性。

要求功能、成本、服务、环境、心理等都能满足用户需要。

2、多样性。

除了主要采用货币计量形式外,还要兼用其他的计量形式。

3、收益性。

寻求资本投入与由此产生的质量收益之间的最佳结构。

4、动态性。

随着产品质量适用性的变化而变化。

质量成本的优化

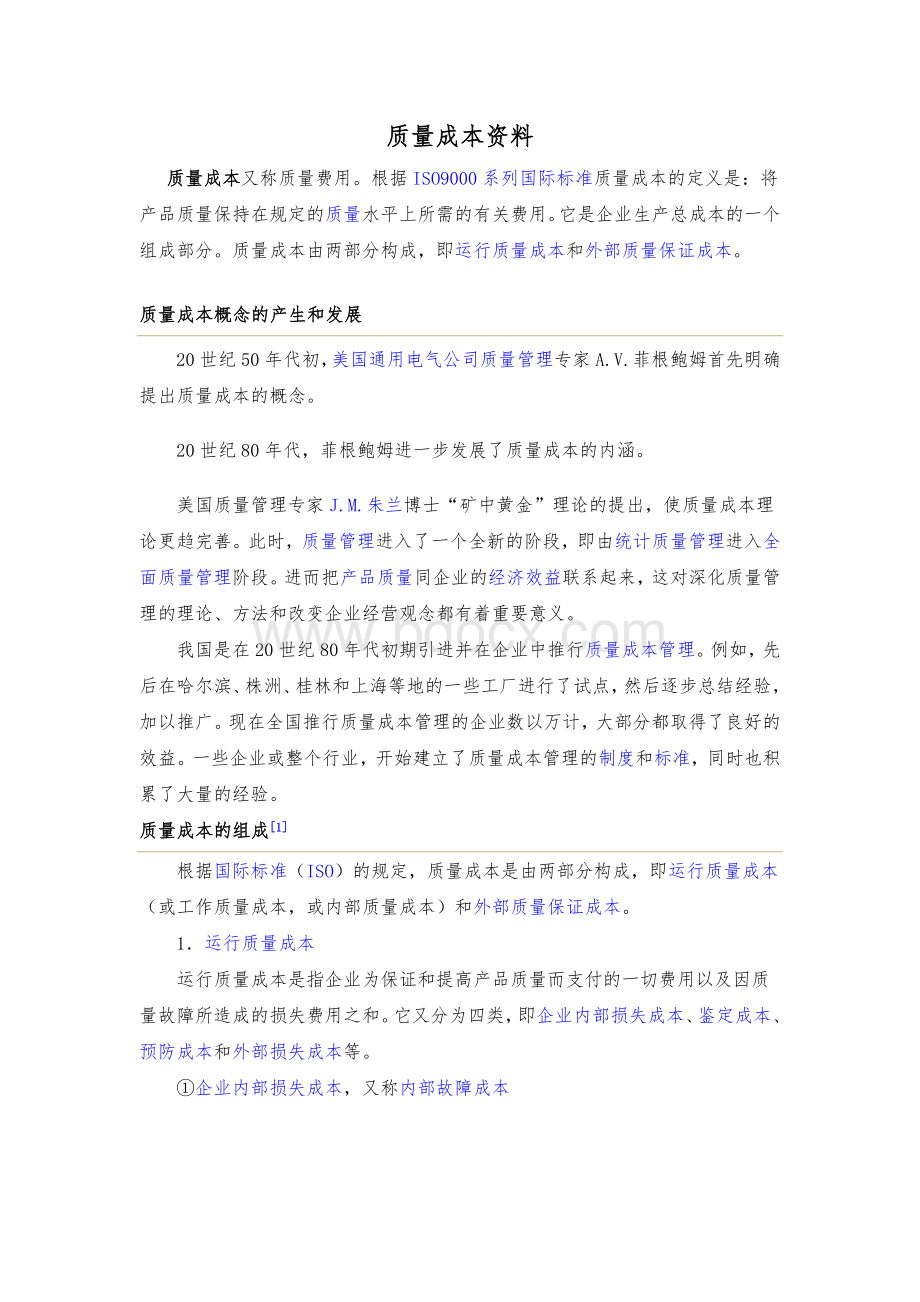

(一)质量成本的构成

图1 质量成本的构成

其中,预防成本是指为预防质量缺陷的发生所支付的费用;

鉴定成本是指为评定产品是否具有规定的质量而进行试验、检验和检查所支付的费用;

内部缺陷成本是指交货前因产品未能满足规定的质量要求所造成的损失(全过程中);

外部缺陷成本是指交货后因产品未能满足规定的质量要求所造成的损失;

外部质量保证成本是指为满足合同规定的质量保证要求提供客观证据、演示和证明所发生的费用。

质量成本的各部分费用之间存在着一定的比例关系,探讨这些费用的合理比例关系,以最大限度降低质量总成本,即实现质量成本的优化,这是质量成本管理的一项重要任务。

据统计资料表明,质量成本的四类费用大致存在着以下的比例关系:

内部损失成本约占质量总成本的25%-40%a,外部损失成本约占质量总成本的20%一40%,鉴定成本约占总成本的10%一50%,预防成本约占总成本的0.5%一5%。

这些数据说明:

内部损失成本和外部损失成本占了总成本的大部分,是应着重采取措施予以降低的重要部分。

必须指出,上述四类成本之间并不是彼此孤立和毫无联系的,而是相互影响相互制约的。

当企业放松检查后,鉴定成本可能很少,但将造成大量不合格品出厂,一旦在使用中被用户发现,产生显著的外部损失成本,就导致质量总成本的上升。

反之,如果在企业内部严格质量管理,加强质量检查,从而使鉴定成本和内部损失成本的增加,外部损失成本减少,使得质量总成本的降低。

因此增加预防成本,加强工序控制,则会使内部损失成本和外部损失成本,甚至连鉴定成本一起都可能大大降低,而使质量成本大幅度下降。

从我国当前企业的情况来看,普遍的问题是预防成本偏低,结果使内外损失居高不下,从而使质量总成本过高。

因而,在质量成本管理中,如何判明和掌握四类质量成本的合理比例关系以及它们之间的变化规律,针对具体的问题采取措施,减低质量成本,是质量成本管理的一项重要任务。

(二)质量成本特性曲线

质量成本中四类成本费用的大小与产品合格质量水平(即合格率或不合格率)之间存在一定的变化关系,反映这种变化关系的曲线称为质量成本特性曲线。

它的基本形式如图所示。

图中的曲线C1表示预防成本与鉴定成本之和,它随着合格品率的增加而增加;

曲线C2表示内部损失与外部损失之和,它随着合格品率的增加而减少;

曲线C为上述四项成本之和的质量总成本曲线,即质量成本特性曲线。

由图2可知,在质量成本特性曲线C左右两端的质量成本都很高(理论上无穷大),中间有一个最低点,即A处,它就是质量成本的最低值,A处的质量成本称为最佳质量成本。

图2 质量成本特性曲线图

曲线C所表现的变化趋势与上节所分析的质量成本构成关系是一致的。

当不合格品率很高,即处于曲线C左端时,内外损失成本都很大,质量总成本当然也很大;

当逐步加大预防和鉴定成本,不合格品率降低,内外损失成本与质量总成本将随之降低。

但如果继续增加预防成本,达到接近100%的预防成本,即不合格品率趋于0。

内外损失成本虽然可以接近于0,但这时的预防成本会非常高,而导致总成本的急剧增加。

从图中还可以看出,曲线C1左面部分的变化趋势比较平缓;

这说明当符合性质量水平低时,即不合格品率高时,略微增加一些预防和鉴定成本就可使不合格品率大幅度降低,即这时采用加强预防和鉴定的措施会取得十分显著的效果。

可是,当超过某个限度后,再要提高质量水平,即要求不合格品率进一步降低时,即使稍有一点变化,也要在预防和鉴定成本上付出很大的代价。

如图C1曲线的右面部分,在过了A点后急剧上升的变化。

曲线C2则是另外的一种情况。

当不合格品率为0时,曲线交于横轴,即内外损失成本也为0。

但随着不合格品率的增加,这部分成本急剧上升。

可以认为,内外损失成本的上升速度这么快,是由于产品质量恶化,使其信誉下降而造成的严重损失,这方面的损失往往比材料报废和维修费用的支出要大得多。

(三)质量成本优化

质量成本优化就是要确定质量成本各项主要费用的合理比例,以便使质量总成本达到最低。

为此可利用质量特性曲线(图3)来进行。

图3 质量特性曲线

图中把A点处附近的曲线划分为I,II,III等三个区域,它们分别对应着质量成本各项费用的不同比例。

(1)I区是质量损失成本较大的区域,一般来说,内外部损失成本占质量总成本的70%,而预防成本不足10%的属于这个区域。

这时,损失成本是影响达到最佳质量成本的主要因素。

因此质量管理工作的重点应放在加强质量预防措施,加强质量检验,以提高质量水平,降低内外部损失成本,这个区域称为质量改进区。

(2)II区是质量成本处于最佳水平的区域。

这时内外损失成本约占总成本的50%,而预防成本达总成10%。

如果用户对这种质量水平表示满意,认为已达到要求,而进一步改善质量又不能给企业带来新的经济效益,则这时的质量管理的重点应是维持或控制现有的质量水平,是总成本处于最低点A附近的区域,这个区域称为质量控制区。

(3)III区是鉴定成本较大的区域。

鉴定成本成为影响质量总成本的主要因素。

这时质量管理的重点在于分析现有的标准,降低质量标准中过严的部分,减少检验程序和提高检验工作效率,使质量总成本趋于最低点A,这个区域称为质量至善区或质量过剩区。

根据上述的分析,可以大致地归纳出质量成本达到优化的几项措施:

(1)处于最佳点A的左面时,即当质量总成本处于质量改进区时,应增加预防费用,采取质量改进措施,以降低质量总成本;

当处于质量最佳区时,应维持现有的质量措施,控制住质量水平的最佳状态;

若处于最佳点A的右面,即处于质量过剩区时,则应撤消原有的过严质量要求措施,减少一部分鉴定和预防费用,使质量总成本退回到最低点A处。

(2)增加预防成本,可在一定程度上降低鉴定成本。

(3)增加鉴定成本,可降低外部损失,但可能增加内部损失成本。

另外还要注意的是,为了实现质量成本优化,不能孤立地去降低质量成本构成中的每项成本,还应考虑各项成本之间的相互关系。

因此为了确定某项质量成本的最佳水平,还应考虑其他成本所处的情况。

质量成本的计量

显性质量成本:

采用作业基础成本法按实际发生额进行计量

隐性质量成本:

无法通过企业的会计系统而得到,常采用乘数法、市场研究法和塔古奇损失函数进行估计。

在提高质量计划中,机会成本的数额可能是非常巨大的,并且是重要的动因,因此,应该对其进行估计。

质量成本的管理

质量成本管理目标

传统质量成本管理目标——可接受质量水平:

质量水平与质量成本中的可控成本和结果成本两者是互为条件、互为因果的。

质量成本水平与可控成本呈相同方向的变化,与结果成本呈反方向的变化。

当控制成本与结果成本相等时,质量总成本是最低的,此时可允许的缺陷率水平为可接受的质量水平。

现代质量成本管理目标——零缺陷质量目标:

根据现代质量成本观点看,内部和外部缺陷作业及其相关联的成本都属于非增值作业,应予以彻底消除。

预防作业则可视为增值作业而予以保留。

而一部分的检验作业是预防作业所必须的,如质量审计,应视为增值对象。

质量成本的最优水平存在与所生产产品达到目标价值之处。

(一)质量成本的预测和计划

1.质量成本的预测

为了编制质量成本计划,就必须首先对质量成本进行预测。

质量成本的预测是指根据企业的历史资料、质量方针目标、国内外同行的质量成本水平以及产品的质量要求和用户的特殊要求等,通过分析各种质量要素与质量成本的变化关系,对计划期的质量成本所作出的推测和估计。

2.质量成本计划

质量成本计划是指在质量成本预测的基础上,针对质量与成本的依存关系,用货币形式确定生产符合性产

升级会员

升级会员