纳税自查表文档格式.doc

《纳税自查表文档格式.doc》由会员分享,可在线阅读,更多相关《纳税自查表文档格式.doc(5页珍藏版)》请在冰豆网上搜索。

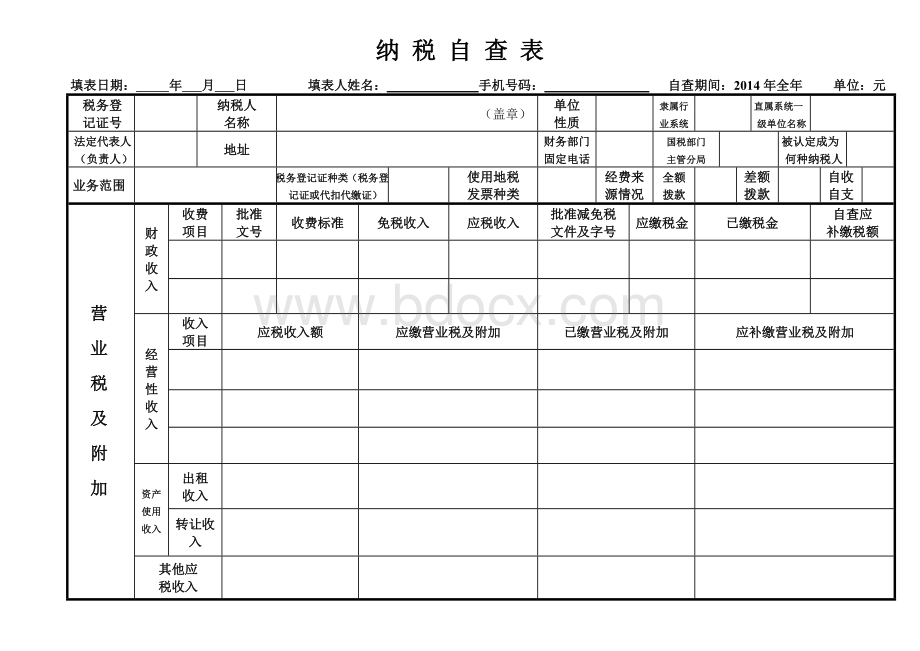

固定电话

国税部门

主管分局

被认定成为何种纳税人

业务范围

税务登记证种类(税务登记证或代扣代缴证)

使用地税

发票种类

经费来源情况

全额拨款

差额

拨款

自收

自支

营

业

税

及

附

加

财政收入

收费

项目

批准

文号

收费标准

免税收入

应税收入

批准减免税

文件及字号

应缴税金

已缴税金

自查应

补缴税额

经营性收入

收入

应税收入额

应缴营业税及附加

已缴营业税及附加

应补缴营业税及附加

资产使用收入

出租

转让收入

其他应

税收入

房

产

土

地

使

用

房产土地

使用情况

出租或承租、

无租使用单位名称

房产税

土地使用税

应缴

土地税

已缴

应补缴房产税

应补缴土地税

原值

租金

使用面积

自有

自用

他有

租赁

无租使用

个

人

所

得

个人所得来源

应税收入总额

应代扣(委托)

代缴所得税

已代扣

工资薪金所得(包括奖金福利补助)

劳务报酬所得

稿酬所得

利息、股息、红利所得

其他所得

企

纳税人

应纳税所得额

全年应缴税额

已缴税额

自查应补缴税额

企业

事业单位

社会团体

其他取得

收入的组织

土地

增值税

不动产

转让额

扣除额

增值额

增值率

应纳

税额

已纳

应补

其他

税费

税费种

应纳税、费额

已纳税、费额

自查应补缴税、费额

印花税

工会经费

残疾人保障金

备注

返表时间

年月日

自查要求及未按要求自查应承担责任:

该项自查工作等同于正常纳税申报,否则将依照《中华人民共和国税收征收管理法》相关规定进行处罚。

税收管理员审核签字:

,年月日

填表说明

一、根据《中华人民共和国税收征收管理法》及其实施细则要求,请各单位如实、全面地填写本表。

如存在少报、瞒报等虚假情况,填报单位将承担相应法律责任。

二、本表自查年度为2014年全年,请各单位严格按照有关部门发放证件等实际情况填写单位性质等内容,凡本单位涉及项目均须填写,不得遗漏。

三、应税收入确认说明:

各单位必须严格按照《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税[2009]111号)文件有关规定来确认应税、非税收入,准确在表内填注。

同时满足以下条件的行政事业性收费和政府性基金暂免征收营业税:

(一)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费和政府性基金;

(二)收取时开具省级以上(含省级)财政部门统一印制或监制的财政票据;

(三)所收款项全额上缴财政。

凡不同时符合上述三个条件,且属于营业税征税范围的行政事业性收费或政府性基金应照章征收营业税。

上述政府性基金是指各级人民政府及其所属部门根据法律、国家行政法规和中共中央、国务院有关文件的规定,为支持某项事业发展,按照国家规定程序批准,向公民、法人和其他组织征收的具有专项用途的资金。

包括各种基金、资金、附加和专项收费。

上述行政事业收费是指国家机关、事业单位、代行政府职能的社会团体及其他组织根据法律、行政法规、地方性法规等有关规定,依照国务院规定程序批准,在向公民、法人提供特定服务的过程中,按照成本补偿和非盈利原则向特定服务对象收取的费用。

四、关于企业所得税:

(一)根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》,企业、事业单位、社会团体以及其他取得收入的组织均为企业所得税纳税人。

(二)事业单位、社会团体、民办非企业单位的收入,除国务院或财政部、国家税务总局规定免征企业所得税的项目外,均应计入应纳税收入总额,依法计征企业所得税。

计算公式如下:

应纳税收入总额收入总额-免征企业所得税的收入项目金额

上式中的收入总额,包括事业单位、社会团体、民办非企业单位的财政补助收入、上级补助收入、事业收入、经营收入、附属单位上交收入和其他收入。

除另有规定者外,上式中免征企业所得税的收入项目,具体是:

1、财政拨款;

2、经国务院及财政部批准设立和收取,并纳入财政预算管理或财政预算外资金专户管理的政府性基金、资金、附加收入等;

3、经国务院、省级人民政府(不包括计划单列市)批准,并纳入财政预算管理或财政预算外资金专户管理的行政事业性收费;

4、经财政部核准不上交财政专户管理的预算外资金;

5、事业单位从主管部门和上级单位取得的用于事业发展的专项补助收入;

6、事业单位从其所属独立核算经营单位的税后利润中取得的收入;

7、社会团体取得的各级政府资助;

8、社会团体按照省级以上民政、财政部门规定收取的会费;

9、社会各界的捐赠收入。

(三)关于部分单位将应税收入作为非税收入上缴财政部门:

财政部关于加强政府非税收入管理的通知(财综〔2004〕53号)中第五条“加强政府非税收入票据管理中规定”:

政府非税收入来源中按照国家有关规定需要依法纳税的,应按税务部门的规定使用税务发票,并将缴纳税款后的政府非税收入全额上缴国库或财政专户。

因此,凡取得经营收入的单位无论上缴财政与否都应汇算缴纳企业所得税。

五、房屋出租涉税:

存在房屋出租收入的行政事业单位,必须先申报缴纳各项税收(营业税及其附加,房产税,土地使用税,印花税,企业所得税),同时将租赁合同报税务机关备案,按照缴纳税款情况准确填写本表,企业所得税按照查账征收方式按季度预缴,年终汇算清缴并将结果填入本表。

六、本次自查作为各纳税单位年度信用等级评定依据,凡不能如实自查报告的,将被列为税务稽查重点对象,依法严肃处理。

七、本表加盖公章后只报送纸质报表。

上报时限:

2015年4月30日前将报表当面报送至税源管理各科税收管理员处。

税源一科:

3358647;

税源二科:

3358646;

税源三科:

3358460;

税源四科:

3358447。

税企共建QQ群:

146922197(申请加入时标明单位名称),二分局微信公众群:

手机搜索微信号:

shuiqigongjianqun。

升级会员

升级会员