第五批自贸试验区金融创新案例基本情况Word下载.docx

《第五批自贸试验区金融创新案例基本情况Word下载.docx》由会员分享,可在线阅读,更多相关《第五批自贸试验区金融创新案例基本情况Word下载.docx(6页珍藏版)》请在冰豆网上搜索。

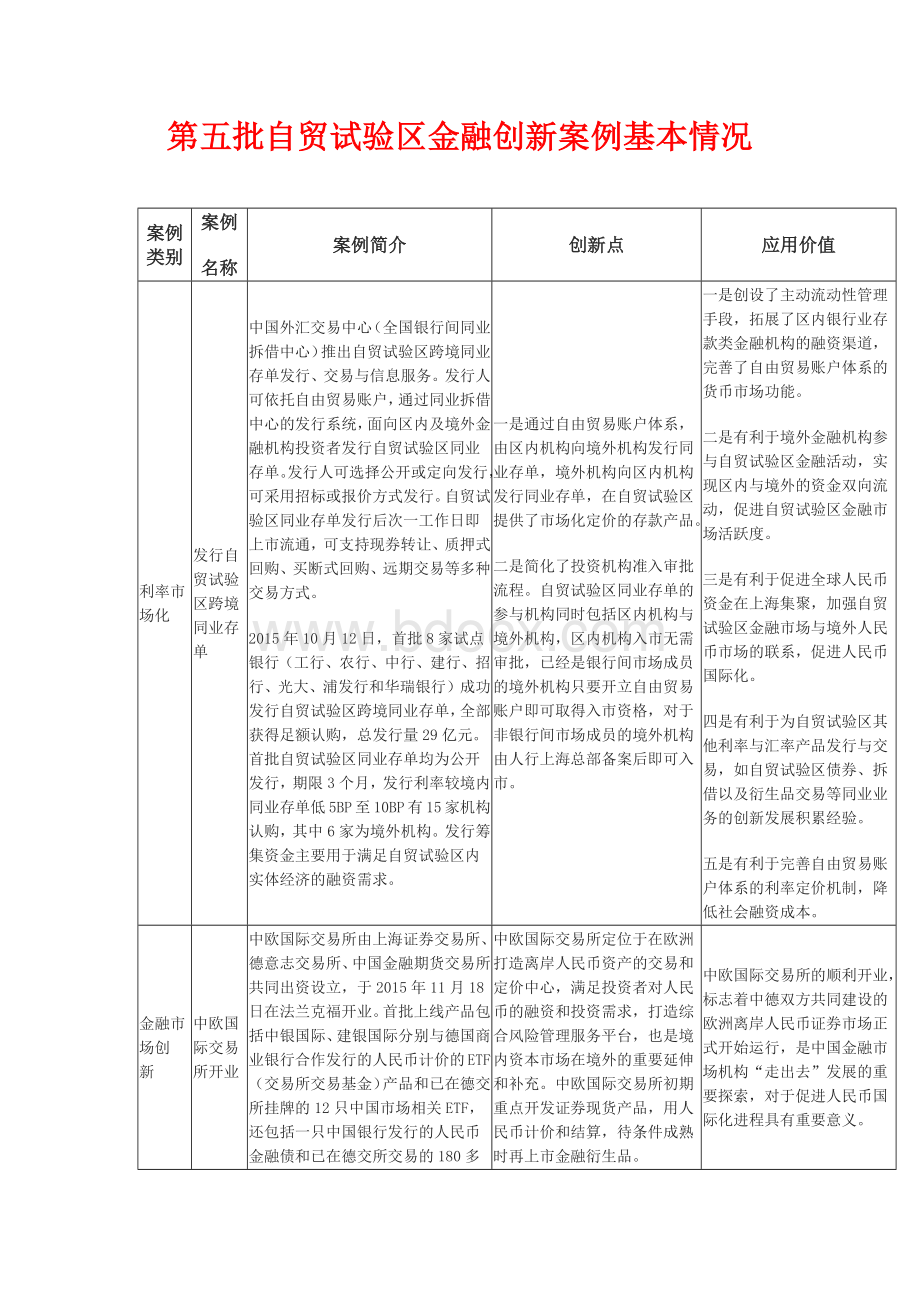

发行人可依托自由贸易账户,通过同业拆借中心的发行系统,面向区内及境外金融机构投资者发行自贸试验区同业存单。

发行人可选择公开或定向发行,可采用招标或报价方式发行。

自贸试验区同业存单发行后次一工作日即上市流通,可支持现券转让、质押式回购、买断式回购、远期交易等多种交易方式。

2015年10月12日,首批8家试点银行(工行、农行、中行、建行、招行、光大、浦发行和华瑞银行)成功发行自贸试验区跨境同业存单,全部获得足额认购,总发行量29亿元。

首批自贸试验区同业存单均为公开发行,期限3个月,发行利率较境内同业存单低5BP至10BP有15家机构认购,其中6家为境外机构。

发行筹集资金主要用于满足自贸试验区内实体经济的融资需求。

一是通过自由贸易账户体系,由区内机构向境外机构发行同业存单,境外机构向区内机构发行同业存单,在自贸试验区提供了市场化定价的存款产品。

二是简化了投资机构准入审批流程。

自贸试验区同业存单的参与机构同时包括区内机构与境外机构,区内机构入市无需审批,已经是银行间市场成员的境外机构只要开立自由贸易账户即可取得入市资格,对于非银行间市场成员的境外机构由人行上海总部备案后即可入市。

一是创设了主动流动性管理手段,拓展了区内银行业存款类金融机构的融资渠道,完善了自由贸易账户体系的货币市场功能。

二是有利于境外金融机构参与自贸试验区金融活动,实现区内与境外的资金双向流动,促进自贸试验区金融市场活跃度。

三是有利于促进全球人民币资金在上海集聚,加强自贸试验区金融市场与境外人民币市场的联系,促进人民币国际化。

四是有利于为自贸试验区其他利率与汇率产品发行与交易,如自贸试验区债券、拆借以及衍生品交易等同业业务的创新发展积累经验。

五是有利于完善自由贸易账户体系的利率定价机制,降低社会融资成本。

金融市场创

新

中欧国际交易所开业

中欧国际交易所由上海证券交易所、德意志交易所、中国金融期货交易所共同出资设立,于2015年11月18日在法兰克福开业。

首批上线产品包括中银国际、建银国际分别与德国商业银行合作发行的人民币计价的ETF(交易所交易基金)产品和已在德交所挂牌的12只中国市场相关ETF,还包括一只中国银行发行的人民币金融债和已在德交所交易的180多只人民币债券。

中欧国际交易所定位于在欧洲打造离岸人民币资产的交易和定价中心,满足投资者对人民币的融资和投资需求,打造综合风险管理服务平台,也是境内资本市场在境外的重要延伸和补充。

中欧国际交易所初期重点开发证券现货产品,用人民币计价和结算,待条件成熟时再上市金融衍生品。

中欧国际交易所的顺利开业,标志着中德双方共同建设的欧洲离岸人民币证券市场正式开始运行,是中国金融市场机构“走出去”发展的重要探索,对于促进人民币国际化进程具有重要意义。

跨境金融服

务

自贸试验区内证券公司跨境借款

海通证券与农业银行自贸试验区分行合作,成功完成自贸试验区内证券公司首单境外借款,该公司以自贸试验区分公司为借款主体,将自营持仓的国债或政策性银行金融债质押给德意志银行(中国),由德意志银行(中国)向德意志银行(新加坡)出具保函,用于担保德意志银行(新加坡)对海通证券自贸试验区分公司的贷款,贷款金额1亿美元。

该笔贷款通过FTE账户发放,主要用于海通证券自贸试验区分公司购买中资企业在香港市场发行债券(海通证券具有境外证券自营资格)。

在资金从境外进入分账核算单元,再投资到境外的过程中,农业银行自贸试验区分行对该笔贷款资金划转进行系统报送和监测。

系证券公司首次根据上海自贸试验区分账核算业务境外融资政策,探索自贸试验区跨境融资业务和以债务融资工具为基础为中资企业海外融资提供服务。

一是证券公司利用自贸试验区平台借入海外低成本资金,拓展了境外融资渠道,降低了长期融资成本,有利于促进证券经营机构“走出去”和资产的国际化,对证券经营机构具有一定的复制推广价值;

二是证券公司通过购买境外中资企业发行的债券来支持中资企业境外融资,有利于拓宽实体企业的融资渠道。

自贸试验区多品种混合银团贷款

2015年8月,交通银行上海市分行牵头为中电投融和融资租赁有限公司组建了国内首个多品种混合银团贷款,开启了自贸试验区银团合作的新模式。

此次自贸试验区多品种混合银团贷款由交通银行为主牵头行及代理行,邀请了8家银行共同参与。

该银团融资品种包括自由贸易账户流动资金贷款、一般账户流动资金贷款以及一般账户保理融资,银团贷款总额55亿元。

一是该贷款横跨自由贸易账户和普通账户两个账户平台,涵盖3类融资品种,具有差异化提款条件和融资用途的特点,是国内首个多品种综合银团贷款。

二是自由贸易账户银团资金和普通账户银团实行资金分类管理、分账核算,既满足区内企业利用不同平台降低综合成本的需求,也符合分账核算业务的监管要求。

依托自贸试验区金融创新政策,利用自由贸易账户和普通账户两个平台,丰富融资品种,匹配融资租赁项目期限,形成组合成本优势,有利于满足融资租赁公司项目投放特性,有效降低企业综合融资成本,更好地推动自贸试验区融资租赁业务创新发展。

FT账户跨境理财业务

FT账户跨境理财是指依托分账核算体系,面向上海自贸试验区开立FTE账户和FTN账户的客户发行理财产品。

通过FT账户募集本外币资金,投资于区内或境外基础资产。

浦发银行成功发行首单FT账户跨境理财产品,规模为5000万元,收益率为3.6%,募集资金主要投向区内企业的信托贷款收益权。

一是在理财产品发行对象和投资标的方面实现了跨境联动。

二是面向境外投资者发行理财产品,为FTN境外客户提供投资品种。

三是投资标的可以投资区内基础资产,也可以投资境外固定收益类产品。

一是通过FT账户理财产品功能加载,拓展了自由贸易账户功能,有利于客户多元化投资,提高FT账户资金的收益水平,加深银行与区内企业及境外投资者的合作关系。

二是通过FT账户理财产品引入境外资金,拓宽了区内企业跨境融资渠道,有利于降低区内企业的融资成本。

三是有利于拓展人民币境外的投资范围和境外人民币资金的保值增值。

综合金融服务模式创

自贸试验区全球综合金融服务直通车

打造包括跨境投融资与并购平台、全球现金管理平台等在内的六大国际型创新平台,创新自贸试验区金融产品,实现自贸试验区与全球市场的联动,帮助区内企业有效利用境内外两个市场、两种资源。

建立包括政策传导和反馈机制、全球一体化联动工作机制以及灵活高效的产品创新机制在内的三项自贸试验区穿透式工作机制,推动自身内部改革和转型,更好地服务自贸试验区实体经济。

调整自贸试验区业务风险管理的发展思路,构建全流程风险管理、市场化定价及分账核算管理等两套独特的风险管理体系,以创新的风险管理理念和手段提升风险管理能力。

中行上海市分行充分发挥自身优势和特色,探索建立专业创新平台、健全内部工作机制、完善风险管理体系,为自贸试验区“走出去”及“引进来”企业打造专属的自贸试验区全球金融服务直通车。

对于商业银行参与自贸试验区金融创新和转型发展具有一定借鉴意义。

科技金融创新

“远期共赢利息”业务模式

上海银行积极创新科技金融利率定价方式,推出了成长型小企业“远期共赢利息”业务模式。

例如:

上海秀品信息科技有限公司是一家从事开发自然图像识别和人工智能技术的企业,公司成立仅一年,产品仅具雏形,还未实现销售。

该行在考量公司创始人团队、行业前景、商业模式和市场壁垒等因素的基础上,向其发放200万元人民币贷款,当期贷款利率低于行业水平。

公司在获得该行贷款后,短短2个月内,风险投资给秀品科技的估值就翻了一番。

今后公司发展达到一定规模触发约定条件后,将按约定利率支持远期利息。

银企信息不对称问题导致商业银行对初创企业“高风险”需要匹配高利率。

该行着眼科技企业的全生命周期,拉长风险与收益匹配时间,推出了“远期共赢利息”业务。

具体操作上,改变“一价合同”的传统定价模式,采用“远期浮动定价”的弹性机制,在贷款发放时先行收取相对较低的前期利息,待企业基于贷款支持得到成长发展,并满足借款合同中双方约定的触发条件后,再收取延期支付的远期利息。

可约定的触发条件包括财务类指标、债务类指标、股权类指标、业务类指标等多种条件。

该业务改变了投贷联动中“投贷分离”的传统方式,在不突破现行法规情况下,从利率定价角度切入,破解银行开展“投贷联动”的难题。

针对科技型企业特点,根据信贷资金的实际使用效率,在信贷周期结束时最终确定贷款的实际使用利率。

通过这一动态分享企业成长收益的业务模式,有望弥补银行对轻资产成长型科技企业的信贷风险,达到银行愿意贷、企业放心贷的目的。

对企业来说,此笔融资不仅解决了公司资金压力,降低了初创期融资成本,同时也延缓了公司引进风险投资的节奏,为公司进一步做大规模、提升公司估值,从而避免公司创始人的股权被过早稀释争取到了宝贵的时间,实现了银企共赢。

“科创E保”科技企业创业保障保险

太平洋财产保险公司针对处于初创期的科技创新企业,联合张江高科专门开发了“科创E保”科技企业创业保障保险,增补了市场空白。

主要保险对象为:

凡经工商登记、注册且处于初创期的科技型企业,经保险人及保险人指定的第三方评估后,均可作为被保险企业;

拥有被保险企业控股权的企业创始人或联合创始人也可作为被保险人。

主要保险责任为:

在保险期间内,被保险企业因意外事故或经营不善终止经营,且被保险人注销被保险企业,对被保险人的特定费用损失,保险人按照合同约定的赔偿标准负责赔偿。

一是聚焦创业者,该产品的被保险人为“拥有控股权的企业创始人或联合创始人”。

二是保障范围广,不管是遭受意外事故还是出现经营不善,只要企业在保险期间内终止经营且被注销,作为创业者的被保险人均可获得费用损失补偿。

三是操作简便,联合张江高科专业力量在前期对企业进行风险评估,一旦保险事故发生,保险人将在第一时间为创业者提供费用补偿,不仅避免了创业失败可能带来的生活无着,而且为被保险人快速走出阴影、二次创业提供了物质基础。

该产品是国内首款“创业保障保险”。

此前市场上的“创业”保险一直局限于因自然灾害、意外事故造成人伤财损等传统保障领域,与创业者在起步阶段的特殊保障需求有一定差异。

太平洋财产保险公司联合张江高科深入创业企业,了解创始人在企业孵化阶段的实际后顾之忧,打破传统保险产品局限,创造性地提出对企业创始人在创业过程中的费用提供保障,运用金融手段支持有潜力的创始人实践“大众创业、万众创新”。

初创期科技企业投贷联动金融服务方案

某公司是高精度手机摄像头传感器芯片研发制造的创新企业,该公司于2013年获得顶级风投的A轮融资。

由于半导体企业初期需要大量的资本投入,该公司在2014年寻求浦发硅谷银行提供流动资金支持。

经过充分尽职调查,浦发硅谷银行给予了该公司总共300万美元额度的贷款(信用贷款和应收帐融资),贷款利率大幅低于市场上其他机构债权融资成本。

同时该贷款配套了认股权安排,银行获得与贷款总额一定比例的认股权。

一是基于信用或未来应收账款给予信贷。

在早期研发阶段,没有营业收入和抵押品情况下,向公司提供了符合这一阶段企业特征的期限达2年的无抵押无担保的中长期贷款。

后期产生营业收入后,则可以使用应收账款质押融资额度。

二是独特的创业风险评估理念。

浦发硅谷银行引入母行美国硅谷银行在半导体领域丰富经验和同类型企业贷款结构安排,加强与行业A轮投资人合作,进行企业风险评估。

三是特色风险补偿安排,配套的认股权证既补偿了银行的风险成本,也不增加企业的融资成本和财务负担。

该服务方案帮助初创期企业成功生产出首批样品,并打通国内优质下游合作渠道,成功实现B

升级会员

升级会员