注册会计师考试精品复习讲义增值税法一Word文档下载推荐.docx

《注册会计师考试精品复习讲义增值税法一Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《注册会计师考试精品复习讲义增值税法一Word文档下载推荐.docx(26页珍藏版)》请在冰豆网上搜索。

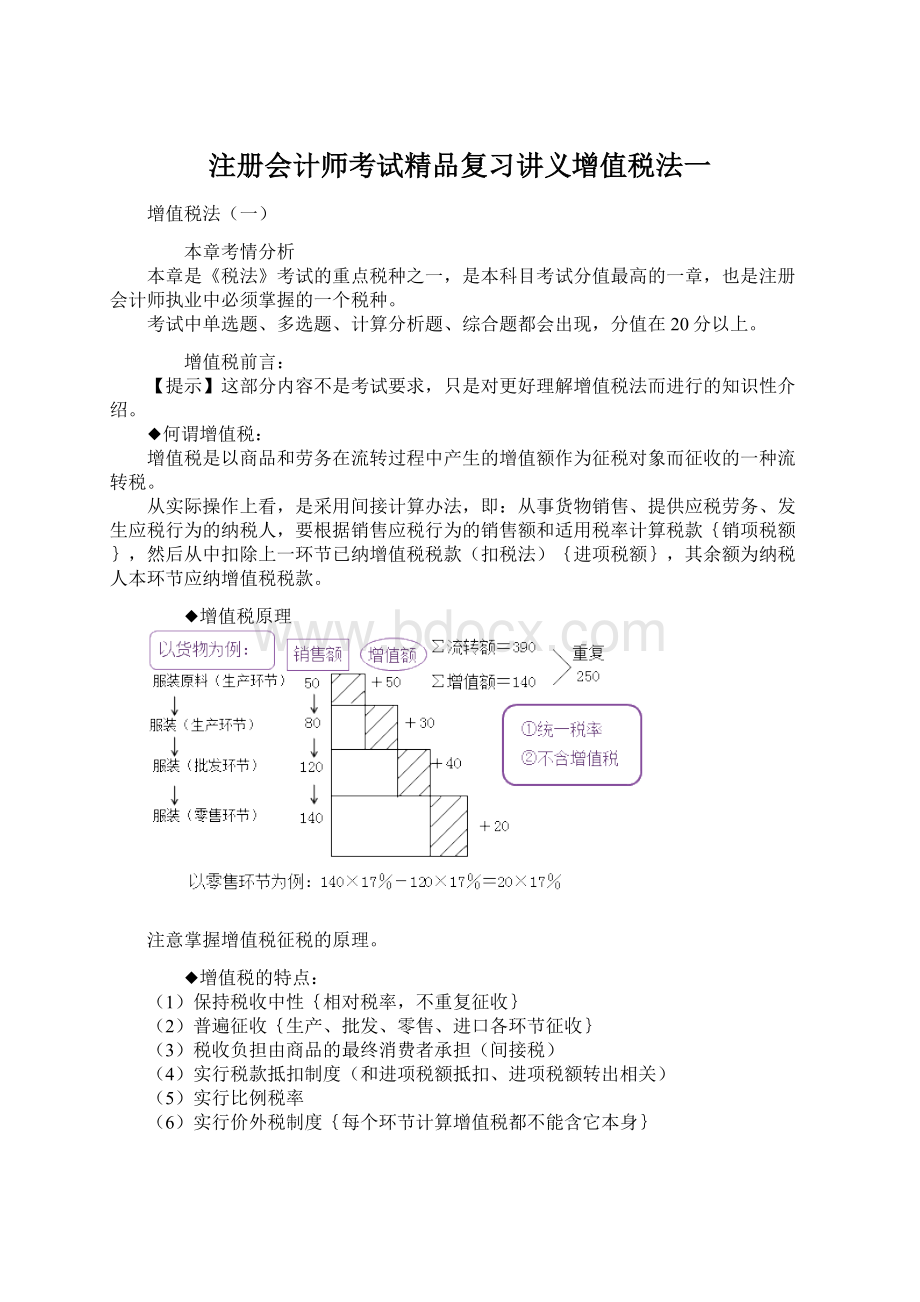

◆我国增值税历程

1979年开始在部分城市试行生产型增值税;

1994年,在全国范围对销售货物或者加工、修理修配劳务,征收增值税;

2012年1月1日起,在上海试点营业税改征增值税工作;

2016年5月1日起,在全国范围内全面推开“营改增”试点;

2017年11月19日国务院发布了“关于废止《中华人民共和国营业税暂行条例》和修改《中华人民共和国增值税暂行条例》的决定”(国务院令第691号),正式结束了营业税的历史使命。

第一节 征税范围与纳税义务人

【知识点1】征税范围的一般规定

【考情分析】非常重要考点

增值税的征税范围包括在境内发生应税销售行为以及进口货物等,分为一般规定和特殊规定。

征税范围

项目

注意事项

一般规定

一、销售或进口的货物(有形动产)

二、销售劳务

三、销售服务

四、销售无形资产

五、销售不动产

1.服务项目划分{以便确定税率}

2.征税范围中有免税项目,可结合“第九节税收优惠”

特殊规定

一、特殊项目

二、视同发生应税销售行为

三、混合销售行为

视同发生应税销售行为的应用

一、销售或进口的货物

销售:

有偿转移所有权的行为,包含生产、批发、零售、货物流转的各个环节——道道征收。

{在每一个环节都叫销售;

如果是使用权转让,那是租赁,现在营改增后也交增值税了}

货物:

指有形动产,包括电力、热力、气体在内。

二、销售劳务{给别人生产}

委托方:

提供原料主料、受损和丧失功能的货物。

{原料是委托方提供的}

受托方:

按委托方要求进行加工、修复,并收取加工费、修理费。

【提示】提供应税劳务,是指有偿提供劳务。

单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内。

三、销售服务{劳务2项,服务7项,一共9项。

原来就交增值税的叫劳务,营改增的叫服务。

但后来由于无形资产和不动产销售叫服务不合适,所以统称应税行为}

服务包括7项,它们是:

交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

【提示1】不同的服务项目适用税率不同,为便于区分在此做出标识(截至2018年5月1日前)。

【提示2】有些业务易混淆,注意区分。

具体征税范围如下:

服务

具体项目

具体内容

1.交通运输业

【11%】

(1)陆路运输服务

包括铁路运输、公路运输、缆车运输、索道运输{不是公园那种索道,是诸如作为交通运输的跨江跨河索道}及其他陆路运输

(2)水路运输服务

远洋运输的程租、期租业务,属于水路运输服务;

{这种租实际上是只为特定客户进行服务,而且配备人员、维修服务和承担其它费用。

要和光租区别开来,光租只租船舶,不配备人员,不承担运输过程中的费用。

光租税率是17%。

}

航空运输的湿租业务,属于航空运输服务【提示1】程租、期租业务:

运输工具+操作人员{和干租区别开。

干租是只租运输工具,不配备人员和服务,干租只是动产租赁。

干租税率是17%。

【提示2】有别于光租、干租(只租赁运输工具)

【提示3】已售票但客户逾期未消费取得的运输逾期票证收入,需纳税

(3)航空运输服务

(4)管道运输服务

通过管道输送气体、液体、固体物质的运输服务

2.邮政业

(1)邮政普遍服务{该项目前免税}

包括函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动

(2)邮政特殊服务{该项目前免税}

包括义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动

(3)其他邮政服务

包括邮册等邮品销售、邮政代理等业务活动

3.电信业

基础电信服务

固网{固定电话网}、移动网、互联网等【11%】

增值电信服务

利用固网、移动网、互联网等提供服务;

卫星电视信号落地转接服务【6%】{利用基础设施增加的服务,比如手机短信服务}

4.建筑业

(1)工程服务

新建、改建各种建筑物、构筑物的工程作业

【提示】包括出租建筑设备并配备操作人员属此项;

工程勘察、建筑设计、工程监理等不属于此项

(2)安装服务

包括固话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费

(3)修缮服务

对建筑物进行修补、加固、养护、改善

(4)装饰服务

包括物业服务企业为业主提供的装修服务

(5)其他建筑服务

如钻井(打井)、拆除建筑物、平整土地、园林绿化;

纳税人将建筑施工设备出租给他人使用并配备操作人员等{只要配备人员,就是等同服务而不是简单的租赁设备}

5.金融

服务

【6%】

(注意:

结合不征税和免税规定)

(1)贷款服务{存款的利息不征增值税}

各种占用、拆借资金取得的收入,以及融资性售后回租{该业务是要经过央行批准从事融资租赁的}、罚息、票据贴现、转贷等业务取得的利息。

【提示1】融资租赁属于现代服务(6%)

【提示2】以货币资金投资收取的固定利润或者保底利润,按此项征税{这个虽然叫投资,但是实质是贷款而不是投资,因为投资一般是要共担风险和利润的}

【提示3】不征收增值税:

(1)金融商品持有期间取得的非保本收益(保本收益产品纳税6%);

(2)纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期(未到期转让,差额纳税6%){这个业务实质上是投资}

(2)直接收费金融服务

包括提供信用卡、基金管理、金融交易场所管理、资金结算、资金清算等

(3)保险服务

包括人身保险服务和财产保险服务{人身保险中,一年期以上,而且具有返还性的业务免征增值税}

(4)金融商品转让

转让外汇、有价证券、非货物期货等的所有权

【提示】个人从事金融商品转让业务,免征增值税

6.现代服务(9项){现代服务业都是和科技、商务、国民经济有直接关系的。

记忆方法:

一般的是6%,涉及到租赁的是11%、17%}

(1)研发和技术服务【6%】

包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务(如气象服务等)

(2)信息技术服务【6%】

包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务

(3)文化创意服务【6%】

包括设计服务、知识产权服务、广告服务和会议展览

【提示】宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税{这类服务以前在营业税里面属于场地租赁,但是现在属于6%的文化创意服务增值税。

这是因为考虑到以前在营业税,它的税率是5%,现在如果归为现代服务租赁的话,增值税会一下子增加到11%,11%的税率太高群众吃不消。

(4)物流辅助服务【6%】

包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务

(5)租赁服务★★

【11%、17%】

(1)形式上:

包括融资租赁和经营租赁

(2)范围上:

包括动产、不动产

(3)经营租赁中包含:

①远洋运输的光租业务、航空运输的干租业务;

{只租运输工具}

②将不动产或飞机、车辆等动产的广告位出租给其他单位或个人用于发布广告;

③车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)按照不动产经营租赁服务缴纳增值税。

(6)鉴证咨询服务【6%】

包括认证服务、鉴证服务和咨询服务

如:

技术咨询、会计鉴证、税务鉴证、法律鉴证、工程监理、资产评估、环境评估、房地产土地评估、建筑图纸审核、医疗事故鉴定等

(7)广播影视服务【6%】

包括广播影视节目(作品)的制作服务、发行服务、播映(含放映)服务

(8)商务辅助服务【6%】{大部分代理、中介都是属于商务辅助活动}

包括企业管理服务、经纪代理服务、人力资源服务(如劳务派遣)、安全保护服务(例如武装守护押运服务)。

金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、婚姻中介、代理记账、拍卖等。

(9)其他【6%】

纳税人为客户办理退票而向客户收取的退票费、手续费等收入;

纳税人对安装运行后的电梯提供的维护保养服务

7.生活服务(6项)

【6%】

(1)文化体育服务

文艺表演、提供游览场所等

【提示】如纳税人在游览场所经营索道、摆渡车、电瓶车、游船等取得的收入

(2)教育医疗服务

教育服务,是指提供学历教育服务、非学历教育服务、教育辅助服务的业务活动

(3)旅游娱乐服务

旅游:

指根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务

(4)餐饮住宿服务

【提示】提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税{注意,酒店可以开出住宿费的增值税专用发票给消费者抵扣,但是开不出餐饮的增值税专用发票}

(5)居民日常服务

包括市容市政管理、家政、婚庆、养老、殡葬、护理、美容美发、按摩、桑拿、沐浴、洗染、摄影扩印等服务。

(6)其他

纳税人提供植物养护服务

销售服务中注意事项——易混淆业务划分:

【易混业务1】运输服务与收派服务;

{运输业11%,收派是指的同城业务,属于现代服务业里面的运输辅助业务6%}

【易混业务2】融资性售后回租、融资租赁、经营租赁;

【易混业务3】不同行业的代理业务:

邮政代理——邮政服务(11%);

金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、婚姻中介、代理记账等——现代服务中经纪代理服务(6%)。

四、销售无形资产【6%或11%】

1.销售范围:

无形资产所有权转让、使用权转让。

2.无形资产范围:

包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

3.其他权益性无形资产:

包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产(如公共事业特许权、特许经营权、配额、代理权、会员权、肖像权等)。

【提示】转让土地使用权适用11%;

其他销售无形资产适用6%。

五、销售不动产【11%】

转让不动产所有权的业务活动。

2.转让建筑物或构筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。

【知识点2】增值税征税范围的条件

【考情分析】未命题考点,但

升级会员

升级会员