流动资产垫支周转率Word格式.doc

《流动资产垫支周转率Word格式.doc》由会员分享,可在线阅读,更多相关《流动资产垫支周转率Word格式.doc(5页珍藏版)》请在冰豆网上搜索。

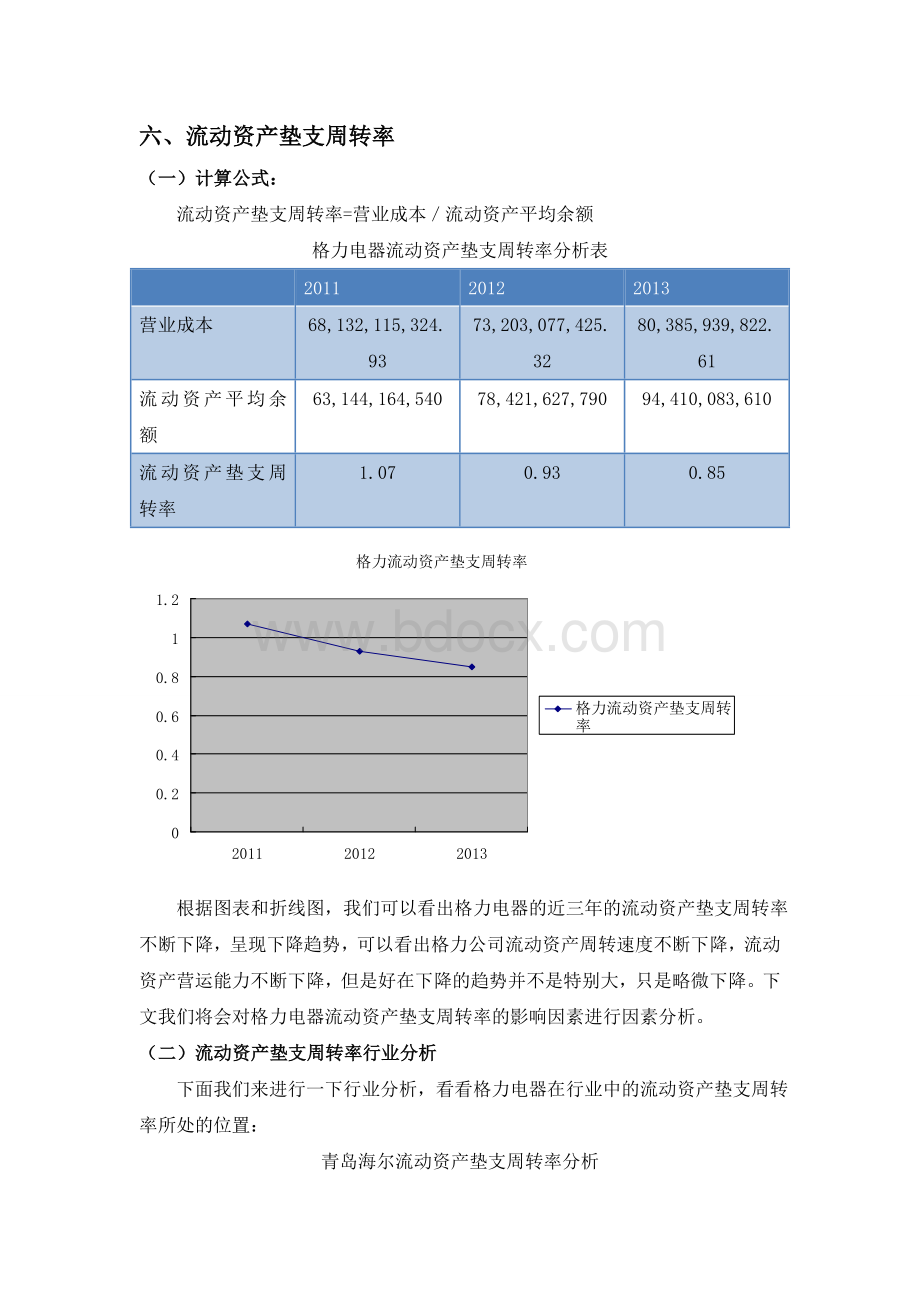

80,385,939,822.61

流动资产平均余额

63,144,164,540

78,421,627,790

94,410,083,610

流动资产垫支周转率

1.07

0.93

0.85

根据图表和折线图,我们可以看出格力电器的近三年的流动资产垫支周转率不断下降,呈现下降趋势,可以看出格力公司流动资产周转速度不断下降,流动资产营运能力不断下降,但是好在下降的趋势并不是特别大,只是略微下降。

下文我们将会对格力电器流动资产垫支周转率的影响因素进行因素分析。

(二)流动资产垫支周转率行业分析

下面我们来进行一下行业分析,看看格力电器在行业中的流动资产垫支周转率所处的位置:

青岛海尔流动资产垫支周转率分析

56,263,081,343.94

59,703,870,817.98

64,586,109,082.61

28,226,432,800

35,546,682,000

44,623,348,160

1.99

1.68

1.45

海信科龙流动资产垫支周转率分析

15,202,894,118.35

15,034,033,516.68

19,039,837,900.27

4229864478

51826836666

6838774713

3.59

2.90

2.78

行业间流动资产垫支周转率折现率分析

从上图可以看出,格力电器流动资产垫支周转率最低,但从大趋势看,三家公司都是呈现下降趋势。

可以看出格力公司在行业中的地位,在今后制定公司战略中应加强流动资产管理,加强营运管理。

(三)格力电器流动资产垫支周转率因素分析

根据对流动资产垫支周转率进行公式变形可以得到:

流动资产垫支周转率=存货周转率×

存货构成率

可见,存货周转率和存货构成率是影响流动资产垫支周转率的两个因素。

下面我们对这三年的数据进行分析:

(1)2011年—2012年流动资产垫支周转率变动分析资料表

平均存货

17,369,074,950

14,531,137,330

存货周转率

4.21

4.68

0.22

0.23

根据上述图表分析,运用连环替代法,对流动资产垫支周转率变动原因做如下分析:

存货周转率:

报告期(2012年)=4.21

基期(2011年)=4.68

存货构成率:

报告期(2012年)=0.22

基期(2011年)=0.23

分析对象=0.93-1.07=﹣0.14

基期:

4.68×

0.23=1.07

第一次替代:

4.21×

0.23=0.97

报告期:

0.22=0.93

存货周转率下降对流动资产垫支周转率的影响:

0.97-1.07=﹣0.1(次)

存货构成率下降对流动资产垫支周转率的影响:

0.93-0.97=﹣0.04(次)

计算结果表明,流动资产垫支周转率的下降主要是存货周转率的下降导致的。

因此,格力电器要提高流动资产的周转速度,提高营运能力,要加强存货的管理,提高存货的周转速度。

(2)2012年—2013年流动资产垫支周转率变动分析资料表

15,178,886,490

5.30

0.16

报告期(2013年)=5.30

基期(2012年)=4.21

报告期(2013年)=0.16

基期(2012年)=0.22

分析对象=0.85-0.93=﹣0.08

5.30×

0.22=1.17

0.16=0.85

存货周转率上升对流动资产垫支周转率的影响:

1.17-0.93=0.24(次)

0.85-1.17=﹣0.32(次)

计算结果表明,流动资产垫支周转率的下降主要是存货构成率的下降导致的。

因此,格力电器要提高流动资产的周转速度,提高营运能力,要加强存货的管理提高存货的构成率,提高存货的周转速度。

(四)流动资产周转加速对营业收入的影响

流动资产周转加速,可以使企业在流动资产规模不变的条件下,增加企业的收入。

营业收入增加额=基期流动资产平均余额×

(报告期流动资产周转率-基期流动资产周转率)。

当报告期流动资产周转率慢于基期流动资产周转率时,计算结果为负数,是营业收入的减少数。

根据格力电器的报表,以2013年为报告期计算的营业收入增加额为负数(是营业收入的减少数),因为13年的流动资产周转率小于12年的流动资产周转率。

升级会员

升级会员