汉鼎咨询研究成果:LED照明及背光行业细分市场投资机会及企业IPO上市环境分析Word文件下载.doc

《汉鼎咨询研究成果:LED照明及背光行业细分市场投资机会及企业IPO上市环境分析Word文件下载.doc》由会员分享,可在线阅读,更多相关《汉鼎咨询研究成果:LED照明及背光行业细分市场投资机会及企业IPO上市环境分析Word文件下载.doc(21页珍藏版)》请在冰豆网上搜索。

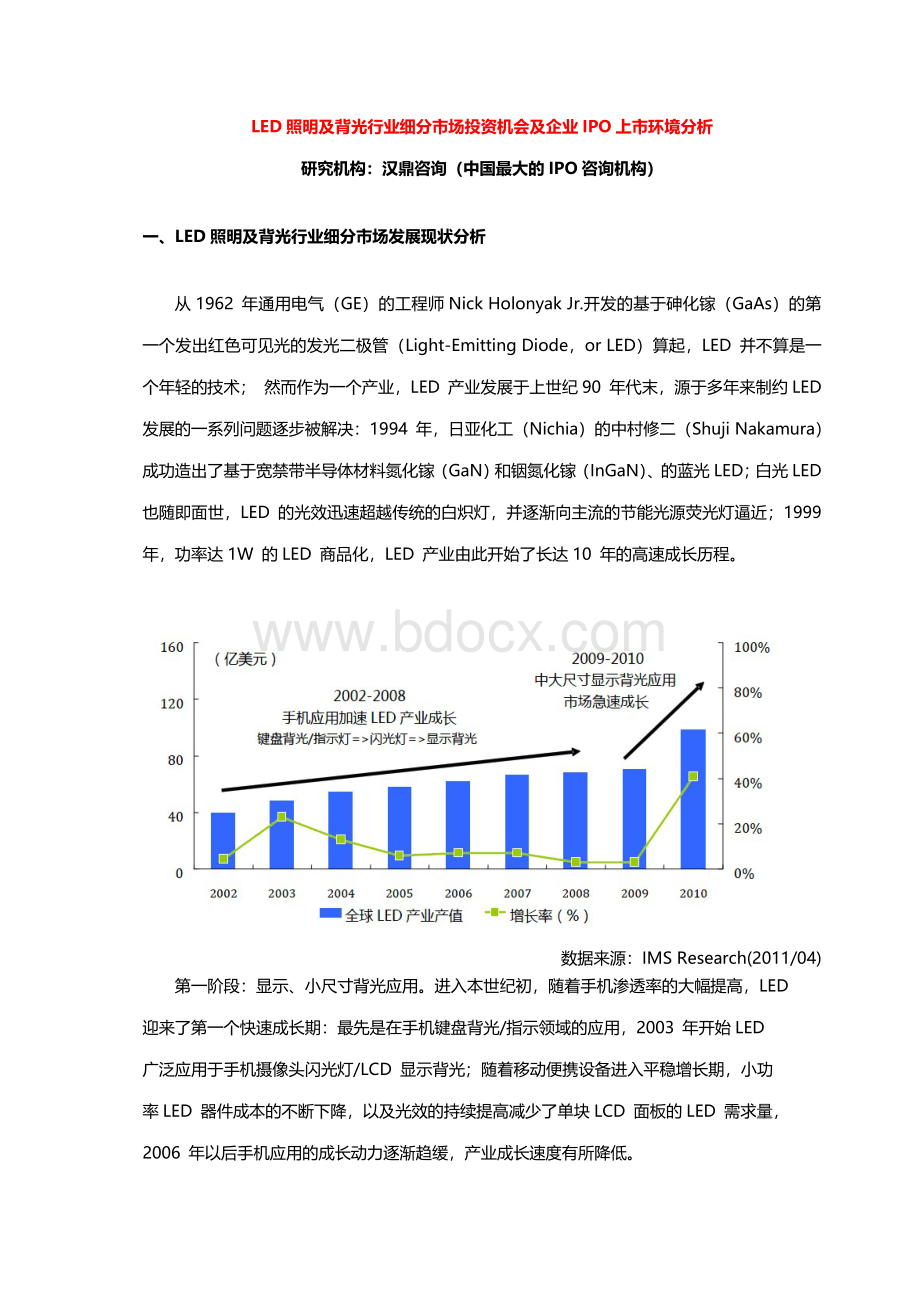

进入本世纪初,随着手机渗透率的大幅提高,LED

迎来了第一个快速成长期:

最先是在手机键盘背光/指示领域的应用,2003年开始LED

广泛应用于手机摄像头闪光灯/LCD显示背光;

随着移动便携设备进入平稳增长期,小功

率LED器件成本的不断下降,以及光效的持续提高减少了单块LCD面板的LED需求量,

2006年以后手机应用的成长动力逐渐趋缓,产业成长速度有所降低。

第二阶段:

中大尺寸背光源应用。

随着中尺寸LED显示背光成本逐渐向传统的CCFL

(冷阴极荧光灯)看齐,替代优势愈发明显,LED背光在中尺寸笔记本电脑的渗透率急

剧提高,并开始迅速向大尺寸的LCD显示器和LCDTV渗透。

2009年是中大尺寸LED背光的启动元年。

由于中大尺寸显示背光所用LED无论从数量上还是功率上都远大于移

动便携设备,LED产业迎来了前所未有的高速成长期。

DisplayReserchi(2011/04)

第三阶段:

LED照明应用。

根据DIGITIMES的预测,LED照明占高亮度LED市份额(按使用颗数计算)将由2009年的4.2%提高到2013年的23.5%,而同期高亮LED市场目前最大的成长动力——中大尺寸背光应用市场份额将在2012年达到顶峰(39%),之后开始逐步下降,LED照明将在2012年后接棒中大尺寸背光成为高亮度LED产业成长的主要动力。

以应用LED器件颗数来计算,2011年-2015年,LED照明复合增长率将达到97.4%。

LED照明有望接棒显示背光成为下一阶段LED产业成长的主要动力。

全球LED市场第一波销售成长由手机带动,在白光LED在一般通用照明市场发力之前,恐需NB、液晶电视背光及汽车内饰与后灯市场扛起第二波销售成长大旗,而一旦成本降到并且质量达到一般通用照明水平,其增长不可限量。

根据台湾工业研究院统计,2008年全球LED市场规模为69亿美元。

2009年全球LED市场规模80.5亿美元,较2008年增长17%。

全球LED主要供应国和地区是日本、台湾、美国和欧洲,其中台湾、大陆和韩国等非日本亚洲地区是全球LED产业增长最快的地区。

进入2010年,LED芯片及背光模组已经供不应求。

尽管由于下游市场应用规模迅速扩大,行业分析师纷纷看好LED行业发展,上游芯片生产不断加大投资力度,但是仍然跟不上市场放大的步伐,不断出现LED供应紧缺和涨价的市场讯息。

2010年全球LED需求达960亿颗,增速26%左右。

DisplaySearch指出,2010年LED在面板背光源的应用需求剧增,由2009年的116亿颗增加到192亿颗,年增速达65%。

其中,小尺寸面板背光源的应用需求由2009年的60亿颗提高至68亿颗;

在10寸以上面板的背光源应用需求由2009年的56亿颗骤增为124亿颗,年增速达121%。

IEK

韩国市场调研机构DisplayBank预计,至2013年全球LED市场规模可能增长至140亿美元,从应用市场来看,以大尺寸面板市场占据首位,手持式装置应用则居于第2。

其中照明、汽车和显示器用背光源市场将是未来五年LED需求的主要增长点。

从应用市场来看,以大尺寸面板及照明市场的增长最为显著,年复合成长率分别达135%及30%。

2007年全球大尺寸LED背光产值为4,100万美元,至2013年可望成长至69.7亿美元,年复合成长率可望达135%。

从出货量来看,2007年全球大尺寸LED背光面板仅9,200万颗,到2013年可望增长至384亿颗,年复合成长率达173%。

在手持式设备应用方面,2007年全球LED背光手持式设备出货量达166亿颗,至2013年可望增长至240亿颗,年复合成长率为7%。

在产值方面,由于LED价格持续下降的原因,2007年LED背光手持式设备产值为23.3亿美元,然而到2013年虽然出货量将增加,但产值不增反减,仅为15.5亿美元,年复合成长率为-7%。

在照明应用方面,在各国政府开始禁止生产白炽灯泡的推波助澜下,2007年全球LED照明市场出货量仅为7.7亿颗,到2013年可望增长至72.8亿颗,年复合成长率达47%。

从营业收入来看,2007年全球LED照明产值为4.1亿美元,至2013年可望增长至19.7亿美元,超越手持式设备15.5亿美元,年复合成长率达30%。

各下游产业应用份额见下表:

DisplayBank

二、LED照明及背光细分市场规模及成长性分析(汉鼎咨询研究成果)

1、LED显示屏市场规模及预测

2011年,全国LED显示应用产业持续增长,较上年度增长18%,全国LED显示应用行业2011年度的市场规模达到219亿元。

未来LED显示应用企业的发展步伐将会加快,并购重组等资本与市场的结合趋势更加明显,将推动LED显示应用行业格局的重大调整。

截止到2011年年末,中国LED显示应用领域的骨干企业和主要生产单位近300家。

估计全国具有一定规模的LED显示应用企业总数在500家左右,全国各种类型和规模从事LED产品的企业总数量应该超过1000家。

中国信息电子产业网

受美国次贷危机引起的全球金融风暴的影响,全球经济衰退导致LED显示屏的市场需求减弱。

我国LED显示屏市场需求也曾经受到了一定的影响。

但随着我国政府巨资投入拉动经济增长的措施,LED显示屏市场将会保持较高的增长。

2008年奥运会、2009年国庆60周年庆典、2010年世博会及亚运会、2011年大运会等重大活动广泛使用LED显示屏,其示范效应不容忽视。

高工LED产业研究所

2、LED背光市场规模及预测

LED背光源LED背光源包括小尺寸背光源、中尺寸背光源以及大尺寸背光源,其中小尺寸背光主要是应用于手机、MP3、MP4、PDA、数码相机和摄像机等;

中尺寸背光源主要用于手提电脑、计算机显示器和监视器等;

大尺寸背光源主要应用于液晶电视等。

DisplaySearch数据指出,2011年LED背光总需求为459亿颗。

小尺寸领域,2009年LED在手机领域的渗透率已达95%,在2010年实现了100%渗透率。

在除手机外的小尺寸便携式电子产品领域,背光LED主要应用在数码相机(DSC)、电子书(E-BOOK)、个人多媒体播放器(PMP)和MP3播放器市场(PMP/MP3)及随身导航(PND)等产品上。

随着LED背光器件技术提升,单部便携数码产品对LED背光需求量下降。

2010年以后按照每部产品平均使用4.5颗进行计算,可得出小尺寸背光领域2010-2012年处于稳定的增长期。

全球2009年、2010年小尺寸LED背光源市场规模分别为77.25、80.46亿颗。

中尺寸领域,2009年LED背光在笔记本电脑中的整体渗透率已高达73%,2010年LED背光在笔记本电脑中的渗透率达到了95%,而2011年预计达到100%。

预计未来LED背光在笔记本电脑中的单台用量将随着技术的提升不断下降,根据市场统计情况,2009年每台笔记本平均使用50颗LED背光源,2010年及2011年在笔记本电脑中的使用量将每年降低10%左右,直至保持一定数量。

在LED背光渗透率达到100%后,未来这一领域的的增长将主要源于笔记本、上网本等产品出货量的增长。

大尺寸领域,LED背光在液晶显示器领域渗透率快速提升,推动了LED背光器件的快速扩张。

全球电脑显示器组装厂商群创及冠捷分别将2010年显示器出货量的50%及30%导入LED背光,这主要源于主要显示器品牌厂商如Dell、HP、Samsung、LG及Acer等都大力推广LED背光液晶显示器。

自从2009年日韩大厂开始大规模的推广LED背光液晶电视以来,全球主要液晶电视厂商都开始不遗余力地加快对大尺寸LED背光液晶电视的推广力度,而LED背光模组与传统CCFL之间成本的持续缩小,更是对此进程起到了催化作用。

(数据来源:

中国照明网《LED背光市场的发展现状及未来发展趋势分析》)

随着全球LED液晶电视渗透率加速上升,出货量呈现爆发式增长。

液晶电视LED背光将是未来三到五年内LED需求高速增长的最大驱动力。

预计未来全球LED背光源的需求将保持30%以上的增长速度。

中国照明网

3、LED照明市场规模及预测

根据LEDinside统计,2011年全球LED在通用照明市场的占有率超过9%,成本高是主因,但是由于其相对于传统照明所具有的明显优势,在建筑照明中三基色LED已经取得了很好的渗透,白光LED也在升温,LED能极大程度节约能耗的特点符合全球节能趋势。

估计到2013年全球LED照明市场渗透率将达到20%。

我国国出台多项政策,积极推动LED照明市场的发展,据拓扑研究所统计,2011年中国LED照明市场渗透率为12.1%,预计2012年中国LED照明市场渗透率15.5%,2015年我国LED将占据45%的照明市场份额。

拓扑研究所

中国半导体照明网预计,随着全球LED照明市场持续高速增长和中国政府对LED政策的大力扶持,预计到2014年,中国LED照明市场规模将达到908.9亿元,年复合增长率达到69.2%。

2010年全球LED照明应用产品市场规模为40亿美元,同比增长40.4%,增长迅速;

预计到2014年,全球LED照明应用产品规模将达73.3%。

中国半导体照明网

三、LED照明及背光细分市场投资机会分析

1、国内LED照明产业政策日趋完善

目前,行业主要法律法规及政策汇总如下:

序号

法律法规及政策等

生效日期/

发布机构/

文件编号

内容简介

1

《产业结构调整指导目录(2005年本)》

2005年12月02日国家发展和改革委员会

2005年第40号令

将新型电子元器件(片式元器件、光电子元器件、敏感元器件及传感器、电力电子器件、新型机电元件等)生产列为鼓励类产业。

2

《国家中长期科学和技术发展规划纲要(2006-2020年)》

2006年2月9日

中华人民共和国国务院

将半导体照明产品列为“重点领域及其优先主题”,提出“重点研究高效节能、长寿命的半导体照明产品”。

3

国家“十一五”规划纲要

2006年3月

全国人大四次会议、中华人民共和国国务院

将“绿色照明:

在公用设施、宾馆、商厦、写字楼以及住宅中推广高效节能照明系统等”列为十大节能重点工程之一。

4

《“十一五”城市绿色照明工程规划纲要》

2006年7月

国家建设部

将推广采用高效照明电器产品作为工作重点。

5

《当前优先发展的高技术产业化重点领域指南(2007年度)》

2007年1月

升级会员

升级会员