中小企业信用担保的国际经验与借鉴概述文档格式.docx

《中小企业信用担保的国际经验与借鉴概述文档格式.docx》由会员分享,可在线阅读,更多相关《中小企业信用担保的国际经验与借鉴概述文档格式.docx(5页珍藏版)》请在冰豆网上搜索。

第二次世界大战以前,日本从德国引进了这个制度,开始构建扶持中小企业发展的信用担保体系。

战后,日本又从美国引进现代保险制度设立了中小企业信用保险公库,于是日本在世界各国中最早建立了将国家强有力的保险和协会的信用保证结合起来的独特的中小企业信用补全制度。

东京都中小企业信用保证协会最早成立于1937年,全国性的日本中小企业信用保证公库和中小企业信用保证协会于1958年成立,逐步形成了中央与地方风险共担,担保与保险有机结合的信用保证体系;

其次是美国、德国和加拿大,三国分别于1953年、1954年和1961年开始实施中小企业信用保证体系:

新兴工业化国家和发展中国家则起步较晚。

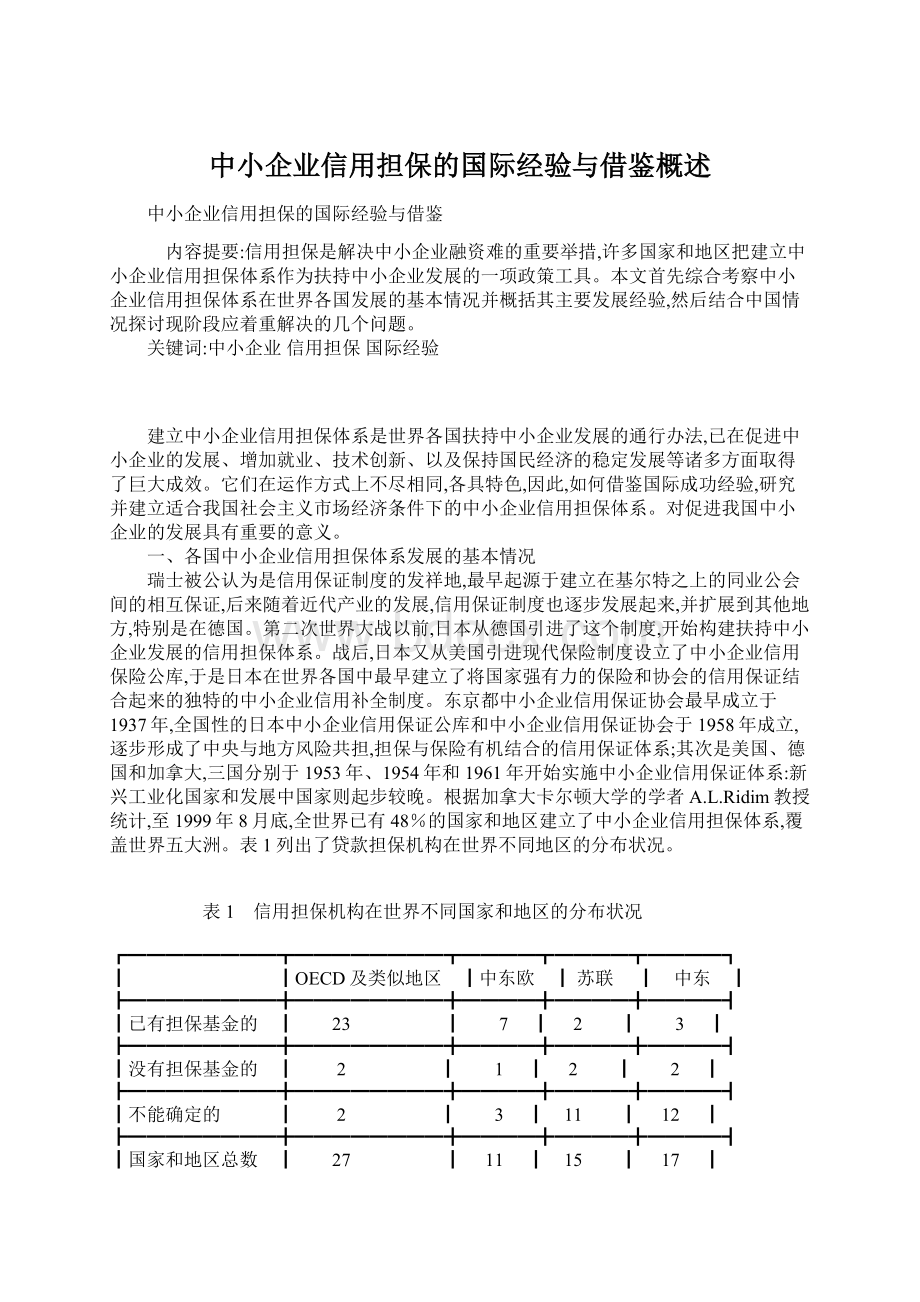

根据加拿大卡尔顿大学的学者A.L.Ridim教授统计,至1999年8月底,全世界已有48%的国家和地区建立了中小企业信用担保体系,覆盖世界五大洲。

表1列出了贷款担保机构在世界不同地区的分布状况。

表1 信用担保机构在世界不同国家和地区的分布状况

┏━━━━━━━━┳━━━━━━━━┳━━━━┳━━━━┳━━━━┓

┃ ┃OECD及类似地区 ┃中东欧 ┃

苏联

┃ 中东 ┃

┣━━━━━━━━╋━━━━━━━━╋━━━━╋━━━━╋━━━━┫

┃已有担保基金的 ┃ 23 ┃ 7

┃

2 ┃ 3

┃

┃没有担保基金的 ┃

2 ┃ 1

2 ┃ 2

┃不能确定的 ┃

2 ┃ 3

┃ 11 ┃

12

┃国家和地区总数 ┃ 27 ┃

11

┃ 15 ┃

17

┃担保基金总数*

┃ 32 ┃

┗━━━━━━━━┻━━━━━━━━┻━━━━┻━━━━┻━━━━┛

续表1 信用担保机构在世界不同国家和地区的分布状况

┏━━━━━━━━┳━━━━━┳━━━━━┳━━━━┳━━━━┳━━━━┓

┃ ┃

拉丁美洲

┃ 加勒比 ┃ 亚洲 ┃ 非洲 ┃ 总数 ┃

┣━━━━━━━━╋━━━━━╋━━━━━╋━━━━╋━━━━╋━━━━┫

┃已有担保基金的 ┃ 15 ┃ 5

┃ 19 ┃ 85 ┃

2 ┃ 1

┃ 2

4 ┃ 16 ┃

4 ┃ 4

18

┃ 22 ┃ 76 ┃

┃国家和地区总数 ┃ 21 ┃

10

31

┃ 45 ┃

177 ┃

┃ 37 ┃ 6

22

┃ 32 ┃

146 ┃

┗━━━━━━━━┻━━━━━┻━━━━━┻━━━━┻━━━━┻━━━━┛

资料来源:

国际劳工局:

《小型,微型企业担保基金操作指南》,经济科学出版社,2002年

*表中某些国家或地区拥有一个以上的担保基金。

目前,许多国家和地区都已根据自己的情况建立起完善的中小企业信用担保体系,主要可分为3种模式:

一是美、英等采用的模式。

这些国家以发达的市场机制为依托,中小企业信用担保资金由政府全额拨款,专门的政府机构直接管理运作,但是如项目考察、信用评估、担保费的收取乃至坏帐的追偿等银行已经具有的职能。

政府机构不再重复设立,这从整个社会看是一种高效的制度安排。

例如,美国执行信用担保职能的机构是美国小企业局(Small

Business

Administration,简称SBA)。

是独立的联邦政府机构,给小企业提供资金援助是其四大主要职能之一,其小企业贷款担保计划的基金由联邦政府直接全额出资,国会预算拨款。

整个担保业务操作程序以银行为中心,约有6000家商业银行通过SBA地区办公室协调,可提供由SBA授权担保的7(a)贷款。

二是日、德等采用的模式。

在政府机构的监管下设立专门的信用担保机构负责运作,除以政府为主出资外,金融机构和社会团体等也参与出资,在全国若干区域内设立独立的法人单位,并建立联合会进行自律和协调。

例如,日本按行政区划都、道、府、县分设有52个信用保证协会(Credit

Guarantee

Corporations,简称CGCs),分别在规定的业务区域内独立完成保证业务,均具有法人资格,并共同出资成立了全国信用保证协会联合会,负责协调及同政府机构的联络等。

三是韩、台等采用的模式,也是在政府的监管下设立专门的信用担保机构负责运作,除以政府为主出资外。

金融机构和社会团体等也参与出资。

但在整个区域内只设一家主要信用担保机构,然后广设分支机构,贴近中小企业进行服务。

例如,韩国信用保证基金(Korea

Credit

Fund,简称KCGF)的总部设在汉城,由14个厅和11个处组成,拥有5个地区性总部。

下辖遍布全国的82家分支机构。

除此之外,意大利等少数国家建立了以互助性信用担保为主的中小企业信用担保体系。

从整体上看,发达国家的中小企业信用担保体系因其市场体制的完善、金融体系的发达、建立和发展时间的长久而形成了较为成熟的模式。

二、中小企业信用担保体系国际经验的概括

(一)政府在中小企业信用担保体系中处于主导地位

各国政府都高度重视中小企业融资难问题,把解决中小企业融资难作为政府的职责之一,通过信用担保业务的开展改善中小企业融资环境,解决中小企业资金短缺问题,从而促进中小企业的发展。

在一般市场经济国家中,政府始终是中小企业信用担保体系的主要推动者,其中,最典型的当属韩国。

韩国不仅在推动大企业发展方面给人留下深刻的印象,而且在发展中小企业担保机构促进中小企业发展方面同样不遗余力。

韩国信用保证协会成立时间较晚,是1976年依据韩国《信用保证基金法》成立的,但是在政府的支持下业务快速推进,即使面对巨额代偿依然迅猛发展。

例如1993年基金组织资本总额为6.24亿美元,保证债务余额为105.70亿美元,信用担保放大倍数高达17倍,比1992年增长19.3%,但当年保费收入只有0.90亿美元,代偿支出却高达4.70亿美元,是收一偿五,如果再考虑当年发生1亿多美元的管理费用和追偿回收部分抵销因素,按净额计算是收一偿六,最终当年信用保证业务经营亏损4.32亿美元.相当于年初资本总额的60%,吃掉当年政府和金融机构全部新增出资,使年末资本比年初下降13%。

事实上,到1993年底已累计发生14亿美元保证业务亏损,但在累计资本出资总额20亿美元情况下,还是保证.了资本金以年率16%的速度递增。

显然,如果没有韩国政府对中小企业信用担保机构的统一认识,全局规划,这一切都是不可能的。

同时,政府普遍建立起对中小企业信用担保机构的补偿机制。

比较有代表性的是德国。

根据德国《信贷机构条例》(Credit

Institutions

Act)的规定,提供担保是银行的业务,因此,德国担保银行虽然既不吸收存款,也不贷款,但仍然被称作银行,只不过不是普通的商业银行,而是具有专业银行的性质。

它的职能是为那些不能提供足够贷款抵押的中小企业提供担保,解决其融资问题。

经过50年的发展,德国担保银行整体运行情况较好,形成了较为完善的风险补偿机制。

当担保银行发生代偿损失时,政府承担其损失额的65%(其中联邦政府承担39%,州政府承担26%),担保机构仅承担损失额的35%。

比较特殊的是日本。

由于历史原因,日本逐步形成_种双层担保体系,操作较为复杂。

由中小企业综合事业团为全国52个信用保证协会提供保险,当中小企业从金融机构中取得融资获得信用保证协会保证,信用保证协会的保证即会自动受到中小企业综合事业团的保险,并支付中小企业综合事业团保险费,保险费一般约为保证费的40%。

一旦中小企业未能偿还其贷款时,由信用保证协会负责代位清偿,此代位清偿即成为保险事件,中小企业综合事业团支付信用保证协会代位清偿金额之70%或80%作为保险金。

由于中小企业综合事业团是由政府全额出资组建,因此,日本的做法实际上通过间接方式建立起政府财政补偿机制。

(二)各国中小企业信用担保计划目标明确

各国或地区的担保计划都明确规定了担保对象的规模和性质。

被担保企业都要符合政府规定的中小企业标准,明确重点支持那些通过正常渠道不能获得贷款和融资又有发展潜力的中小企业。

例如,美国《小企业法》第七款第l条担保贷款(the

Section

7(a)guaranty

program)授权小企业局向不能从一般渠道获得合理条件贷款的小企业所获得的贷款提供担保;

日本信用保证原来以所有中小企业为基本服务对象,1999年修改了日本关于中小企业政策基本法的《中小企业法》,政府的基本方针有了重大变更,即从援助所有中小企业的思想改为“培养、发展多样的、有活力的独立中小企业者”,也就是援助有发展前途的、努力奋斗的中小企业。

其次。

各担保计划都因地制宜地规定了担保重点。

除重点为中小企业服务外,都把其他政策性担保纳入中小企业担保体系中。

如美国的担保计划特别为一些特殊群体,如妇女、残疾人、退役军人、少数民族、贫困地区等办的企业提供担保。

中国台湾省信用保证基金对高级中等以上学校在学学生申请学杂费、实习费、书籍费及住宿费等的贷款进行担保。

同时,各担保计划都明确规定不给投机活动提供担保。

如美国的担保计划明确规定无论哪类贷款计划都不能用于投机用途,特别不能用于以投机为目的的房地产业、不能用于再贷出、不能用于代销和传销、不能用于非盈利性和与企业无关的活动等。

(三)普遍建立了分散和规避风险的机制

其一。

建立银保共担风险的机制。

一般国家中小企业信用担保机构不实行全额担保,而是根据贷款规模和期限进行一定比例的担保,在担保机构和银行之间分散风险。

亚洲等国一开始倾向采用全额担保。

例如,日本认为提供100%信用担保的做法是信用担保体系在日本得以普及的原因之一,但目前日本已开始计划引入比例担保制度;

韩国信用保证基金则从1998年已开始推行比例担保制度,承保比率为贷款金额的70%~85%不等,视贷款机构、贷款类型和企业信用等级而定。

欧美等国则采用比例担保,

升级会员

升级会员