金融期货产品与制度设计范本.docx

《金融期货产品与制度设计范本.docx》由会员分享,可在线阅读,更多相关《金融期货产品与制度设计范本.docx(53页珍藏版)》请在冰豆网上搜索。

金融期货产品与制度设计范本

金融期货产品与制度设计

第一部分:

金融期货的发展与意义

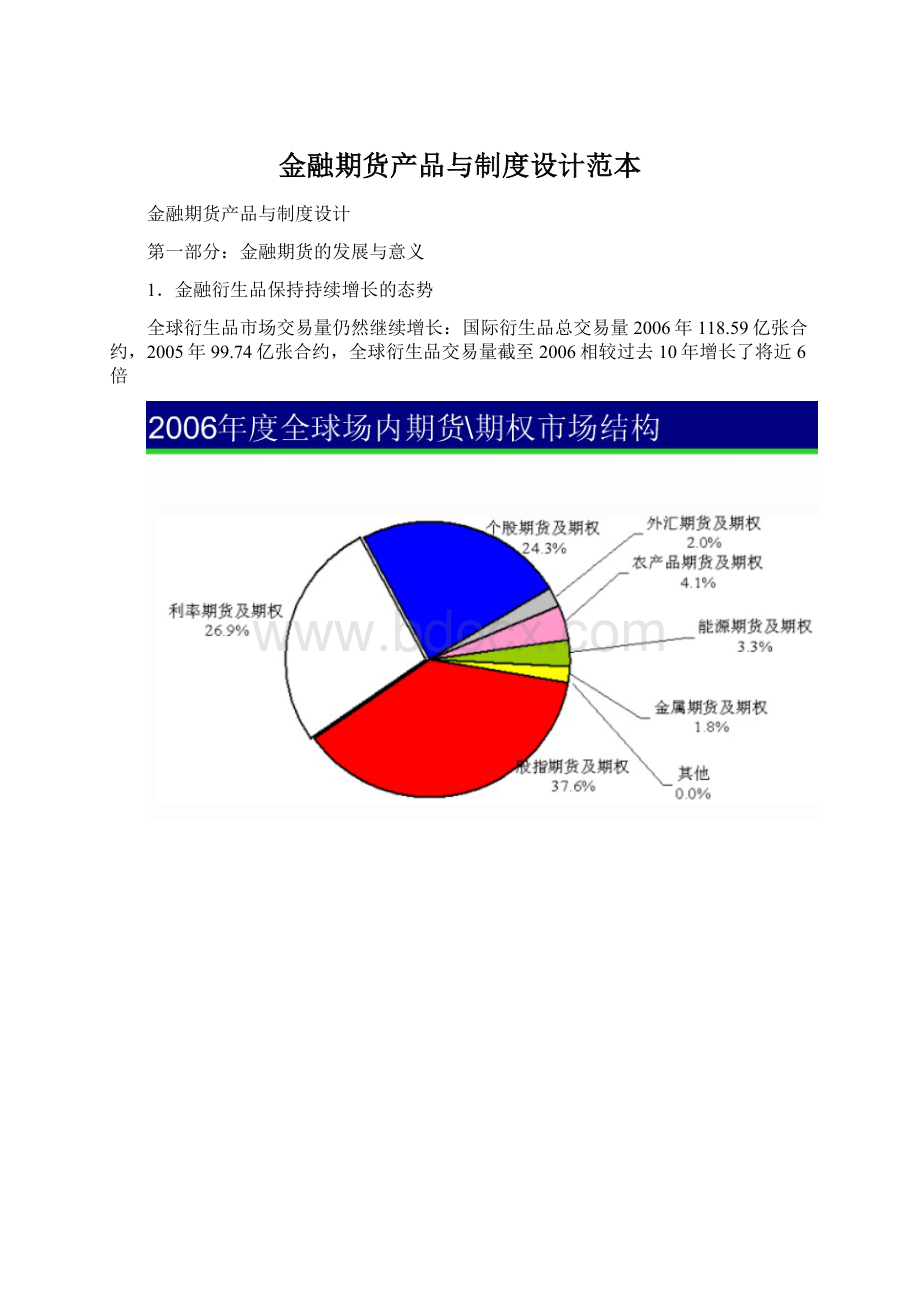

1.金融衍生品保持持续增长的态势

全球衍生品市场交易量仍然继续增长:

国际衍生品总交易量2006年118.59亿张合约,2005年99.74亿张合约,全球衍生品交易量截至2006相较过去10年增长了将近6倍

利率衍生品主要是在发达国家为主。

2.股指期货的概念与特征

概念:

股指期货交易指的是以股票指数为交易标的的期货交易

报价单位以指数点计

采用现金交割

1973:

芝加哥期权交易所

1982:

堪萨斯期货交易所

股票期货在印度最为活跃

当前股指期货发展特征:

1)产品不断创新

2)交易量呈迅速上升趋势

3)各国指数产品体系日趋完善,地区之间市场竞争日益激烈(非专属权问题)

4)成为发展中国家推出金融衍生品的首选

3.股指期货推出对股票市场的影响

不改变股市基本运行趋势:

短期影响并不一致,取决于推出时现货市场所处的市场环境和估值水平;

基本面因素决定现货市场长期走势,股指期货并不能改变其大趋势;

全球经验:

股指期货推出前后,有涨有跌,没有定律

4.推出股指期货的意义

1)资本市场出现转折性变化:

随着股权分置改革工作的基本完成,市场基础性制度建设的不断完善,我国资本市现了转折性变化。

短端几年,股票市场总市值,交易量、指数、开户数和融资规模等呈现倍数级增长。

2)股指期货有利于规避股市系统性风险:

股指期货的推出,为市场提供了做空机制,改善了资本市场结构,有利于多空双方力量的平衡和资本市场的平稳发展。

3)危机时刻,市场对股指期货的需求更为强烈

股指期货成交量迅速放大,现货市场风险得以在期货市场得到提前释放。

有助于股票市场稳健发展,有助于提高我国金融市场弹性;有助于本土金融机构做大做强;有助于应对国际市场竞争,维护我国金融安全;有助于我国期货市场发展

第二部分股指期货合约的设计原则

一、股指期货标的指数选择考虑

基本原则:

较好的套期保值与套利效果;较强的流动性;防止市场操作;指数编制符合国际惯例并有一定的认同感

其他原则:

上证综指:

总股本加权,股改后,仍然有大部分股份是限售

沪深300:

可交易,可流通的是指进行加权,总体是高度相关,某些时间不是很相关。

二、合约面值

风险管理与市场发展同步管理的思路

三、合约月份

四、价格限制

保证股指报价与现货价格收敛

五、交易时间

六、最小波动价位

七、当日结算价

八、交割结算价

九、最后交易日/交割日

十、中金所仿真交易合约规则

第三部分机构投资者股指期货参与模式

1、机构投资者参与股指期货的必要性

2、机构投资者参与股指期货政策建议(基金公司、证券公司)

基金公司:

证券公司

IB:

IntroducingBroker

第四部分股指期货的应用策略

1.股指期货的基本功能与运用策略

功能:

价格发现(pricediscovery)规避风险(Risktransfer)资产配置(AssetAllocation)

运用:

套期保值(Hedging)投资组合管理(PortfolioManagement)投机(包括套利)(SpeculationArbitrage)

2.套期保值

考虑市场风险与贝塔系数

举例:

影响保值效果的主要因素:

基差风险:

股票指数期货与现货指之差

期货合约的不可分割性

贝塔系数的额不稳定性

与个股或行业相关的非系统风险

3.投资组合管理

4.套利交易

5.策略性资产配置

高效率低成本的策略性资产配置工具

对现货市场的冲击变小,市场冲击成本大大降低

6.投机交易

第五部分相关法律法规及中金所规则体系

第六部分股指期货的风险管理及中金所仿真交易情况

一、股指期货风险管理九大举措

二、保险金制度

三、价格限制制度

四、持仓限额制度

五、强行平仓制度

六、搭户报告制度

七、强制减仓制度

八、结算保证金制度

九、风险准备金制度

十、风险警示制度

十一、分级结算与联保制度

交易结算会员:

只能自己交易自己结算

特别结算会员:

指的是商业银行

全面结算会员:

期货公司

十二、交易所财务安全保障系统(从外网内保证交易所的运作)

十三、中金所仿真交易及会员发展情况

第七部分股票市场与股指期货市场跨市场监管

联合调查机制

第八部分股指期货交易与股票投资区别(期货市场与现货市场联系紧密)未来股票市场的投资者将是股指期货市场的参与主体,在现货市场有深厚背景在期货市场有重要作用

(一)股指期货交易与股票投资区别

当日无负债制度:

不允许风险累积

(二)股指期货入市前的准备

第九部分其他金融期货产品的前景

升级会员

升级会员