公司理财案例讨论五粮液20171114文档格式.doc

《公司理财案例讨论五粮液20171114文档格式.doc》由会员分享,可在线阅读,更多相关《公司理财案例讨论五粮液20171114文档格式.doc(20页珍藏版)》请在冰豆网上搜索。

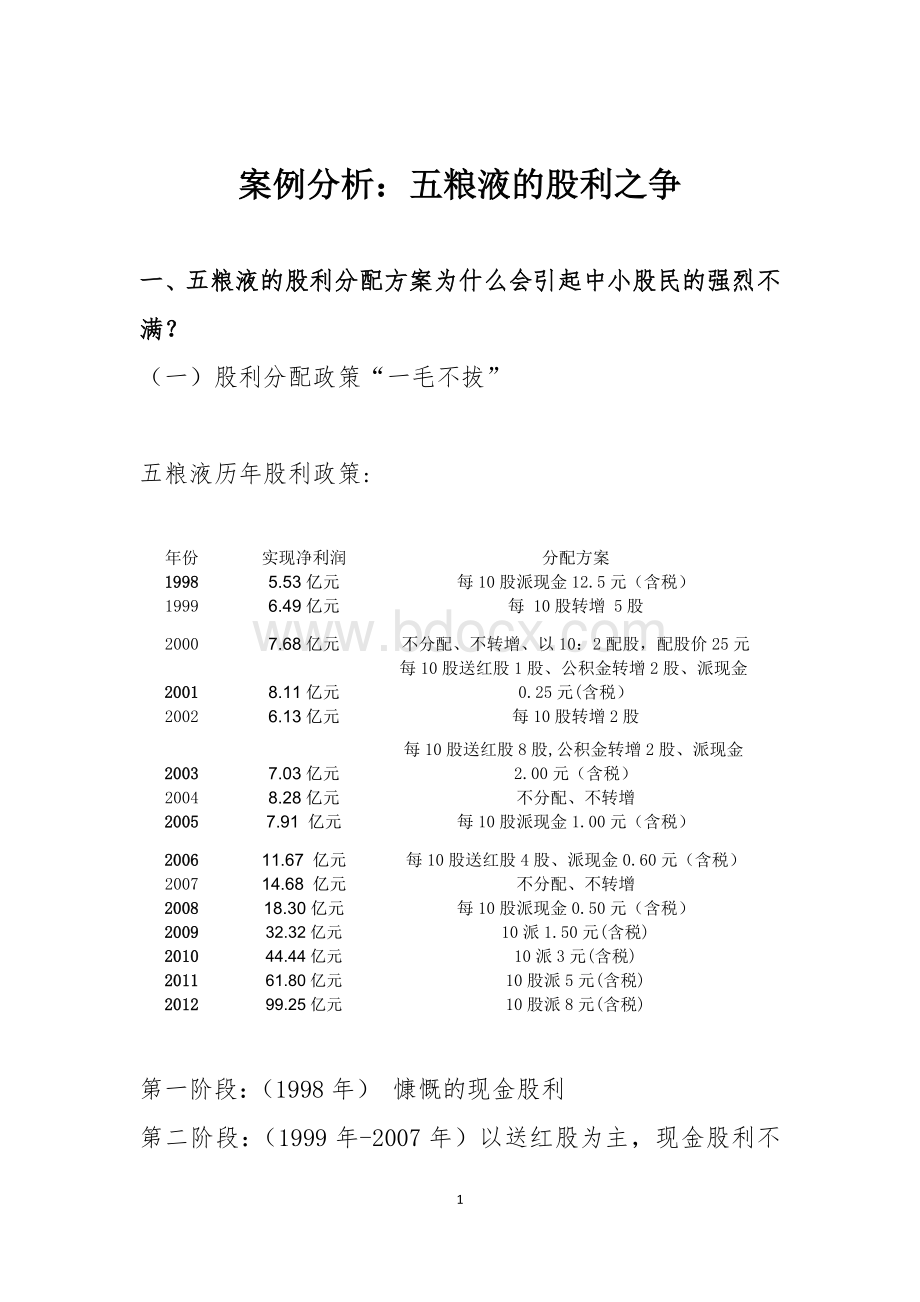

每10股转增5股

2000

7.68亿元

不分配、不转增、以10:

2配股,配股价25元

2001

8.11亿元

每10股送红股1股、公积金转增2股、派现金0.25元(含税)

2002

6.13亿元

每10股转增2股

2003

7.03亿元

每10股送红股8股,公积金转增2股、派现金2.00元(含税)

2004

8.28亿元

不分配、不转增

2005

7.91亿元

每10股派现金1.00元(含税)

2006

11.67亿元

每10股送红股4股、派现金0.60元(含税)

2007

14.68亿元

2008

18.30亿元

每10股派现金0.50元(含税)

2009

32.32亿元

10派1.50元(含税)

2010

44.44亿元

10派3元(含税)

2011

61.80亿元

10股派5元(含税)

2012

99.25亿元

10股派8元(含税)

第一阶段:

(1998年)慷慨的现金股利

第二阶段:

(1999年-2007年)以送红股为主,现金股利不连续且分配较少

第三阶段:

(2008年-至今)现金股利分配,平稳发展

从这个图,我们可以了解五粮液公司上市以来历年的分配方案,该公司的股利分配方式总体上是以送股为主,分红可以说是极为吝啬的。

1998年至2008年十年间,有分红派息的是在1998年、2001年、2003年、2005年、2006年和2008年,但是除了1998年的每10股派现金12.5元,算是一次真正意义上现金股利分配以外,其余年份的低分红派现相对于当年高额的未分配利润来说,给投资者带来的只有疑惑。

之后的几年里五粮液公司的净利润虽然呈现稳定增长的局面,但是股利政策缺乏连续性和稳定性,送股、转增和派现行为交叉出现,没有特定规律可循。

但是总结发现即使存在派现行为,派现水平也是逐年下降,2003年派现2元,2005年1元,2006年0.6元,到了2008年就做出了每10股派现金0.5元的股利分配政策。

特别是2001年年初因为股利分配方案还引起了大的风波。

2000年五粮液股份公司每股收益高达1.6元,各项财务指标在深、沪两市位居前列,无论从哪个角度讲公司也应该在分配方案上有所表现,但是号称第一绩优股的五粮液却“一毛不拔”,实行要高价配股的方案,该分配方案惹怒了众多中小股东,283万股弃权票表示了股东无声的抗议,五粮液的这场分配风波闹的沸沸扬扬,尽管中小投资者提出异议,试图改变该公司的分配预案,但并没有奏效。

五粮液股利分配政策的特点

1.股利分配少,以股票股利为主

五粮液自上市以来业绩优良,现金富裕,足以给股东多分派现金股利,从五粮液历年的股利分配情况可以看出,该公司给股东分配的现金股利很少。

理论上,一个业绩优良的上市公司所能给股东的回报,既包括稳定的股利分配,也包括股票价格的稳定增长。

2.股利分配不稳定,连续性差

五粮液分配股利不稳定且连续性差,有时连续两年不分配股利,有时一年分配一次,股利分配波动较大。

缺乏稳定性和连续性的股利政策使股民无法正确判断公司未来的经营业绩,难以正确作出投资决策。

1998-2006年主要以支付股票股利为主,2007-2012以现金股利为主,股利分配呈现阶段性,而在2009的派现中每10股派0.5元,每股股利只有0.05元,再扣除所得税,分到股东手里的钱已经是已经很少了。

3.股利支付水平和收益水平均较低

五粮液公司的股利支付除了刚上市一年之外,一直采用的较低现金股利,比较符合剩余股利政策。

看出近三年五粮液现金分红金额仅占其净利润的3O左右,而2010年也只有25左右,通过送红股和转增股,无论是流通股还是非流通股股东,虽然手中的股票数翻了数倍,但只是“纸上富贵”,中小股东的现金收入并没有增加。

除了1998年股利支付率为0.715外,1999年到2012年五粮液的股利支付率均没有超过4O%,平均水平为20.78,低于监管层要求的3O的分红比例。

与美国平均50股利支付率水平比较而言相对较低。

五粮液历年公布分配方案期间市场反应

1.1998年的股利宣告日(1999年5月29日)前后的成交量和收盘价变化情况

1998年分配方案实施日期间股价变化及成交量

1998年五粮液高派现分配。

在方案公告实行期间,可以看到股价和成交量均处于平稳状态。

但在几天后,其股价进入持续上升状态,成交量也大幅增加,说明市场对五粮液的分配方案是持认可态度的。

2.1999年的股利宣告日(1999年9月22日)前后的成交量和收盘价变化情况

1999年分配方案实施期间股价变化及成交量

可以明显看到,1999年送股方案除权日(9月28日),股价下跌,交易量大幅上升,但此后,股价维持在低位,交易量也萎缩为除权前的状态。

说明原股东选择抛售了五粮液所送的红股,而不是继续持有。

3.2000年的不分配股利宣告日(2001年1月19日)前后的成交量和收盘价变化情况

2000年分配方案实施期间股价变化及成交量

2000年度利润高达7.68亿元、公司账面现金高达17.08亿元,但仍然不分配、不转增,反而准备实行配股方案(最终为实施)。

资本市场一片哗然。

在五粮液配股过程中以及2000年度利润分配预案公布后,股价一路下跌。

(二)用“圈钱”取代“派现”(此处可以配一个图)

一般来说,股票价格就是预期收益的资本化。

许多投资者非常看重公司的分配能力,一般能稳定提供较高现金分配率的股票走势比较坚挺,比如在美国1987年10月的大跌中,股息较高的股票的平均跌幅还不到大市跌幅的一半,表现出良好的抗跌性。

事实上现金分配是国际通行的分配手段,也可以认为是判断市场是否成熟的重要标志。

而许多上市公司的第一大股东们常常能操纵董事会乃至股东大会,利用上市公司圈钱,用“圈钱”取代“派现”为大股东谋利益这已是市场中公开的秘密。

2000年的分配政策,对于中小股东来说,如果不以25元配股价配股,损失是自然的。

(三)五粮液具备分红能力(此处可以配一个图)

是五粮液没有能力分配吗?

公司财务报表显示,公司2000年每股净利润1.60元,每股净资产6.60元,净资产收益率24.09%,截至2000年年底,公司未分配利润为1356607152.17元,按目前总股本48000万股计算,平均每股未分配利润2.83元,每股公积金2.17元。

既然积累了如此多的未分配利润,看来公司是有能力进行利润分配的,没有道理连续两年不给股东以现金回报,而且还要以较高的股价配股。

君之创常务副总经理李国良在接受本报记者采访时称,根据他们的分析,五粮液公司目前现金流量充足,用此作为投资足矣,也完全可以用于分配派现;

另外五粮液大股东如果以实物资产参与配股也完全能解决问题,根本没必要再从股东的口袋中掏钱。

李国良称,五粮液不分配的做法直接侵害了其中小股东的利益,事实上是把上市公司和投资者当成了“提款机”。

1.行业对比分析:

五粮液的每股收益和每股净现金流量始终是高于行业平均水平的,表明五粮液公司在这些年的发展中盈利状况较好,在白酒行业是处于前端的,他要是选择进行现金股利支付应该不存在能力达不到的问题。

但是其现金股利支付率却一直低于行业的平均水平,好多年份都出现零支付率,上市以来平均股利支付率约为11%,这个比例大大低于行业平均水平。

2.支付能力分析:

流动比率是企业流动资产与流动负债的比率,它是衡量企业短期偿债能力的一个指标。

这个比率在一定程度上表明了企业的偿债能力,可以看到五粮液公司的债务偿还能力还是不错的,对现有债务进行偿还是可以得到满足的,不存在需要保留大量资金用于偿还债务的情况,因为该公司的债务根本就形不成压力。

每股盈余可以衡量公司的盈利水平以及可用于支付现金股利的现金流状况,根据上表数据看到五粮液公司每股盈余虽然存在波动,但是整体盈利水平还是可观的。

总的来看,五粮液公司发展态势良好,公司的盈利性和现金流是比较稳定的,股利支付能力也是可以得到保证的。

如果以支付能力不足为理由选择不支付现金股利显然说不通。

二、君之创证券资讯有限公司在事件中的介入有什么意义?

代表中小股东发声+推波助澜(此处最好加一张配图)

宜宾五粮液股份有限公司2000年度“不进行分配,也不实施公积金转增股本”的分配方案一出,立即惹来中小股东的一片反对之声,以宋毅代表的一些投资者更是委托北京君之创证券投资有限公司代为出席即将于2月20日举行的五粮液股东大会,代理行使股东权利。

2月14日君之创公司通过媒体发表倡议书,号召广大五粮液的中小股民希望五粮液公司股东积极参加股东大会,行使股东权利,对股东大会的讨论、表决事项提出自己的看法,并建议修改五粮液公司2000年度分配预案。

2月15日,并不拥有五粮液股票的君之创公司干脆在北京、上海、深圳、成都等地设立办事点,接受各地股东的委托。

此举犹如一枚重磅炸弹,立即在中国证券市场引起震动。

业内人士称,这标志着中国中小股民终于觉醒,并开始为自己的权益而战。

君之创:

我愿为中小股民发声

一些中小股东以及君之创公司认为,虽然五粮液公司可能有充分的理由作出决定,但此举无疑忽视了中小股东的利益,未能真正把给股东回报放在首位。

眼看2月

20日五粮液股东大会召开的日期临近,不愿受大股东宰割的小股东宋毅等人在向北京君之创证券投资有限公司咨询时产生了委托君之创代为出席五粮液股东大会表达自己反对分配预案的想法。

君之创常务副总经理李国良告诉记者,君之创起先并未考虑接受委托,但是它感到作为证券从业机构,有责任和义务呼唤重视和保护中小投资者的利益,于是在接到宋毅等人的请求后便向五粮液中小股东发出保护其权益的倡议。

在中国证券市场相继爆出基金黑幕、庄家操纵股价以及一些企业违规上市丑闻之后,要求注重保护中小股东利益的呼声四起之际,此倡议立即点燃广大中小股东对上市公司不分配现象和中小股东权益难以保障的怒火,一时间,五粮液不分配成了市场的焦点。

三、五粮液不进行股利分配,保留大量现金盈余的目的是什么?

对中小投资者有利吗?

(一)把握投资机会

采用以送股为主的分配方式,保留了盈余,方便把握好的投资机会。

五粮液在被质疑不分红时,公司给出的理由是“基于股东的长远利益”。

长久以来,五粮液一直谋求多元化的经营,从98年上市以来几乎年年有“进步”,在多元化经营的道理上也走的越来越远,从金融到日化、高分子材料、集成电路产业,甚至是柴油发动机、医药产品、纺织服装,可谓涉猎广泛。

五粮液公司认为白酒行业,特别是高档白酒,日益饱和,要想企业有更大的发展,就应该坚持多元化发展道理,寻求新的利润增长点。

保留盈余是没有筹资费用的,将保留的现金用于扩大投资、扩展规模无疑是最低成本的筹资渠道。

所以说,一个公司在认为其有良好的发展前景和更多有利可图的投资机会的时候,倾向于保留盈余,用于扩大投资,公司期望在未来获得更高的回报。

相应的,投资者也可能在将来获得比股利高的多的资本利得,代价是放弃眼前的现金股利收益,也就是像五粮液股份公司给出的理由一样——“基于股东的长远利益”考虑。

)

保留大量的盈余,维持较好的财务状况,避免因分红而导致的现金流出影响了企业未来的发展战略的投资需求。

(二)维护控股股东利益

五粮液公司跟国内其他多数上市公司一样,上市时是由国企改制而来,也同样存在着“一股独大”的情况,在大股东具有绝对控制权的局面下,他们的意志对公司的各项政策是有很大影响力的。

1.控股股东可能出于避税方面的考虑,不希望

升级会员

升级会员