仲量联行珠三角产业升级带动商业房地产市场需求Word下载.doc

《仲量联行珠三角产业升级带动商业房地产市场需求Word下载.doc》由会员分享,可在线阅读,更多相关《仲量联行珠三角产业升级带动商业房地产市场需求Word下载.doc(15页珍藏版)》请在冰豆网上搜索。

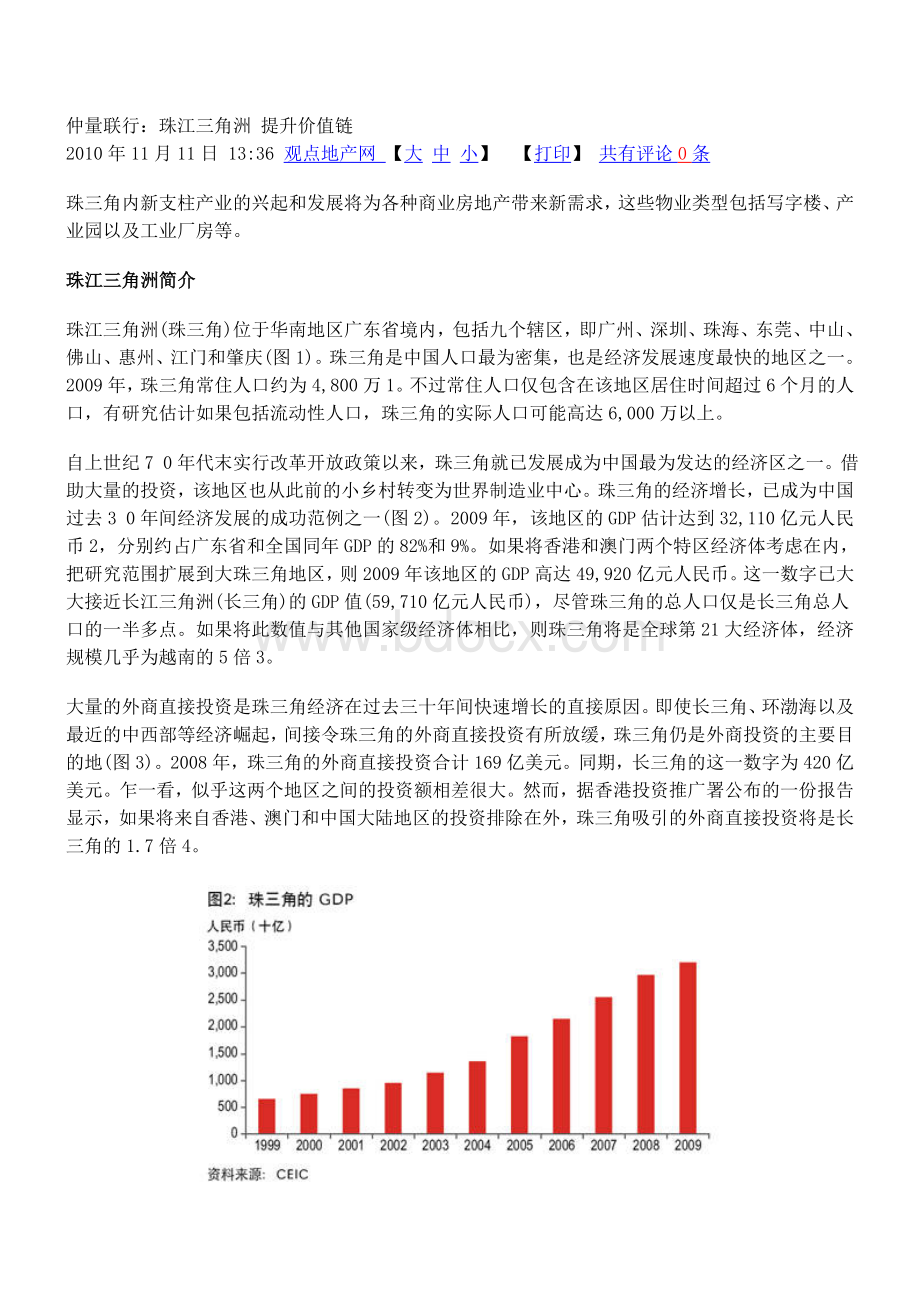

珠三角的经济增长,已成为中国过去30年间经济发展的成功范例之一(图2)。

2009年,该地区的GDP估计达到32,110亿元人民币2,分别约占广东省和全国同年GDP的82%和9%。

如果将香港和澳门两个特区经济体考虑在内,把研究范围扩展到大珠三角地区,则2009年该地区的GDP高达49,920亿元人民币。

这一数字已大大接近长江三角洲(长三角)的GDP值(59,710亿元人民币),尽管珠三角的总人口仅是长三角总人口的一半多点。

如果将此数值与其他国家级经济体相比,则珠三角将是全球第21大经济体,经济规模几乎为越南的5倍3。

大量的外商直接投资是珠三角经济在过去三十年间快速增长的直接原因。

即使长三角、环渤海以及最近的中西部等经济崛起,间接令珠三角的外商直接投资有所放缓,珠三角仍是外商投资的主要目的地(图3)。

2008年,珠三角的外商直接投资合计169亿美元。

同期,长三角的这一数字为420亿美元。

乍一看,似乎这两个地区之间的投资额相差很大。

然而,据香港投资推广署公布的一份报告显示,如果将来自香港、澳门和中国大陆地区的投资排除在外,珠三角吸引的外商直接投资将是长三角的1.7倍4。

图片来源:

图片资料

经济发展活力十足

如今,广东拥有的支柱产业多达9个。

这些支柱产业在珠三角均占有重要的地位。

这些支柱产业包括电子和信息技术、电器机械、石化、纺织服装、食品饮料、建材、森工造纸、医药和汽车等。

政府将这些产业分别划分为传统产业、新兴产业或潜力产业(图4)。

2008年,上述九大支柱产业约占广东工业总产值的59%。

同年,珠三角所有年销售额超过500万元的企业工业总产值高达5.71万亿元,分别占广东和全国工业总产值的87%和11%(图5)。

制造业中心

作为制造业中心,珠三角很多产业处于其他地区难以匹敌的领先地位。

部分行业的产量甚至高达全球比重的60%。

2009年,该地区出口额约占中国出口总额的30%(图6)。

最初,珠三角的制造业主要集中生产劳动密集型产品,如食品饮料、玩具和服装等。

1985年以来,工业生产重心开始向轻工业制造转移,而香港产业的转移进一步加快了这种转变。

这一转变促使工业制造业向电气设备和组件以及塑料等产品倾斜。

如今,该地区在原材料和中间产品生产方面拥有明显的优势,产品多种多样,被视为全球领先的供应基地之一5。

20世纪90年代初,珠三角的产业演化迈进了一个新阶段,出现了包括石化、能源、钢铁和汽车在内的重工业。

近年来,中国海油、壳牌和英国石油公司等石化企业均在该地区大力投资。

同时,钢铁制造商,如日本JFE钢铁公司与中国钢铁企业组建了大型合资企业,为该地区日益发展的汽车行业提供钢铁。

珠三角目前是中国最大汽车生产地(图7)。

如今,本田、丰田和日产等都在该地区设有生产工厂。

蓬勃发展的服务业

由于珠三角绝大多数的制造商品面向全球市场,如果没有一条可靠的供应链将成品从工厂运往消费市场,该地区就不可能取得如今的成就。

在此方面,物流业是珠三角率先发展的服务行业之一。

近年来,珠三角的服务业蓬勃发展,已超越了传统的物流服务。

居民收入日益增加,进一步刺激了教育、娱乐、旅游和电信等服务业的市场需求。

同时,在经济政策持续开放、产业管制放松(如银行业)以及第二产业快速增长的带动下,商业服务,如银行、金融、保险和房地产行业得到了更为明显的发展。

从该地区的GDP构成中,可以明显看出服务业在其整个经济发展中发挥着越来越重要的作用(图8)。

2009年,第三产业在该地区GDP的比重高达45%,大大超过1980年刚实行改革开放政策时的2%6。

总体来看,第三产业在珠三角GDP中所占的比重高于国内的40%平均水平。

尽管珠三角的金融和保险业近年来增长强劲,但批发和零售业仍是该地区最大的服务行业。

2008年,珠三角的增值服务总产值达1.407万亿元人民币,批发零售业产值的比重就达到19%(图9)。

珠三角的未来发展

在过去30年间,尽管珠三角取得了令人瞩目的经济成就,但从环境和经济角度来看,市场普遍认为这种增长模式长远来说不具备可持续性。

快速发展的工业化进程,也使珠三角成为中国污染最为严重的地区之一。

该地区40%的空气污染来自于商品制造行业以及相关的运输和发电7。

近年来,珠三角制造行业的经济发展动力受到抑制。

农村收入的日益增长,使得越来越多的人放弃到珠三角的工厂工作而选择在家乡就业,导致该地区出现了“民工荒”。

另外,内地新经济区的开发使得部分制造业从珠三角迁往内陆地区。

2008年12月,国家发改委颁布了《珠江三角洲地区改革发展规划纲要(2008-2020年)》,确定了2020年前珠三角的优先发展目标8。

该发展规划旨在通过改善社会经济及环境可持续战略,提升珠三角现有的工业基地在价值链中的地位,从而改善该地区的社会经济和环境状况。

连通珠三角

公共交通基础设施将在珠三角的未来发展中发挥至关重要的作用。

按照国家发改委的发展规划,将加快城市公共交通基础建设的步伐,加快把广州、深圳和珠海发展成交通枢纽。

而区域内的交通网络也将得到改善。

在公路建设方面,政府将重点开发几个大型基础设施建设项目,包括珠江三角洲环线高速公路、港珠澳大桥和中山-深圳跨江通道等。

目前在建的连接广州、东莞和深圳之间的八车道高速公路预计将于2012年竣工,而港珠澳大桥预计将于2016年前分期建成。

该地区的铁路网络建设也将受到重视。

预计在2012年前该地区的轨道交通总里程数可能达到1,100公里,2020年前则将增至2,200公里。

主要铁路开发项目包括广深港高铁(预计2016年贯通,将把番禺和香港连接在一起)以及惠州-东莞高铁(预计2012年建成通车)。

此外,佛山计划修建八条城际地铁线,从而使佛山、珠海和肇庆之间的交通更加便捷。

按照新的发展规划,该地区2012年前和2020年前人均年GDP预计将分别达到8万元人民币和13.5万元人民币。

本发展规划纲要中所确定的其他目标请见图10。

政府旨在强化现有的工业制造集群并对使其现代化,推动新的现代服务产业的发展,同时将更多的资源投向创新研发,全部实现可持续发展。

政府重点发展的产业包括:

银行和金融、会展服务、物流、信息服务、科学技术、旅游和业务流程外包;

先进制造行业(如汽车、石化和可再生能源设备);

高新技术产业(如半导体、生物技术、电子和信息技术);

以及现代农业。

那些不符合珠三角新发展模式的产业必需将其业务运营迁至该地区以外的周边区域,或者对其企业进行升级改造,以防倒闭的风险9。

根据香港中华厂商联合会2008年的一项调查显示,52%以上的受访企业表示将对其技术进行升级改造,而44%的受访企业表示将开发有附加值的产品10。

其它解决办法包括将低价值部件的生产进行外包以及搬迁工厂等。

预计新发展规划将通过推动低污染产业的发展,缓解珠三角的环境压力,同时确保其作为区内一个主要制造和商业中心的地位。

商业房地产在新珠三角经济中的角色

未来十年内珠三角的经济结构调整规划,将对该地区的房地产市场带来深远影响。

国家发改委制定的珠三角的发展规划,要求对土地利用以及房地产开发政策进行根本性的转变。

如要了解国家发改委的发展规划对珠三角房地产市场所带来的影响,必先了解该地区各个城市在新经济结构中所发挥的具体作用。

在很多情况下,受到政府支持的新产业的增长和发展将有助于扩大至少一种房地产类型的需求。

图11概要列举了珠三角经济结构调整以及提升价值链后,需求将有所增长的主要房地产类型。

展望短中长期的市场机遇

房地产投资商除了了解珠三角各个城市的发展目标外,还必须考虑房地产市场相对于经济发展的成熟度。

为了帮助投资商确定在该地区内的短中长期投资机会,我们为珠三角内的九大城市绘制了城市发展曲线11(图12)。

这九大城市分为三个阶段,分别为增长阶段、起步阶段和萌芽阶段。

这与珠三角的发展息息相关。

处于增长阶段的城市:

此类城市的典型特征是拥有高效的市政府和明确的未来发展战略。

通常已建立铁路等公共交通基础设施。

外资银行、制造企业、零售商和酒店运营商的入驻,带动了对其房地产市场的强劲需求。

境外机构投资者对房地产市场的兴趣日益增强。

短期内,这些城市的房地产市场可能为投资者创造最大的投资机会。

处于起步阶段的城市:

处于这一阶段的城市正在制定明确的城市未来发展目标,并正在创建为推动经济强劲发展所必备的条件。

其公共交通基础设施仍以公路交通为主。

部分城市开始成功创造国内外企业的房地产需求。

然而,市场透明度还相对较低。

投资者更有可能在此类城市中寻找到中期投资机会。

处于萌芽阶段的城市:

此类城市的经济仍然主要以本地经济为主,经济发展落后于周边发达城市。

部分公共交通基础设施或仍处于开发阶段。

得益于经济基础不断改善、有效的政府管理、训练有素或者适宜的劳动力群体以及专业活动的开展,此类城市表现出增长的潜力。

可是,此类城市可能仅供那些寻求长期投资机会的投资者考虑。

写字楼市场

预计在珠三角中,广州和深圳的写字楼空间需求将最为强劲。

目前这两座城市的服务业已发展成熟,随着其经济继续转型,将减少对制造业的依赖,而服务业将得到进一步的发展。

事实上,该地区为促进新经济结构发展而作出的房地产结构调整已经开始在广州和深圳得到显现。

两座城市的新中央商务区分别在珠江新城[最新消息价格户型点评]和福田中心区逐渐形成。

珠三角除广州和深圳以外,其他城市写字楼市场的有关统计数据较少。

不过,基于我们对就业统计数据的分析,估计目前珠三角城市的写字楼空间约在1,850万平方米,其中广州和深圳两市共占总存量的78%左右(图13)。

如果要实现国家发改委制定的发展目标,即在2012年和2020年前将服务业占珠三角GDP的比重分别提高至53%和60%,预计还需要进一步扩大写字楼空间。

过去五年间,新中央商务区的开发已使广州和深圳的甲级写字楼存量分别增加了一倍和两倍(图14)。

尽管市场需求能够基本吸纳近年来急剧增长的写字楼存量,但由于这两座城市新在建商业写字楼开发项目多,预计短期内这两座城市的写字楼市场都将处于供过于求的状况。

不过,预计这种状况只是短期现象。

企业扩张和升级要求有望带动写字楼的市场需求。

根据我们一项对广州国内外租户的调查显示,89%的受访者表示他们将把扩张计划定位于甲级写字楼,而63%的受访者则把目标缩小到新型甲级写字楼,例如那些在建或落成不足两年的写字楼(图15)。

工业制造业

工业制造业是珠三角经济增长的传统支柱产业。

目前,珠三角是中国国内拥有最多工业地产存量的地区之一。

2008年,在该地区经营的工厂数量至少达到7万家12。

根据国家发改委颁布的发展规划,预计20

升级会员

升级会员