五粮液股票股利分配案例Word格式.doc

《五粮液股票股利分配案例Word格式.doc》由会员分享,可在线阅读,更多相关《五粮液股票股利分配案例Word格式.doc(7页珍藏版)》请在冰豆网上搜索。

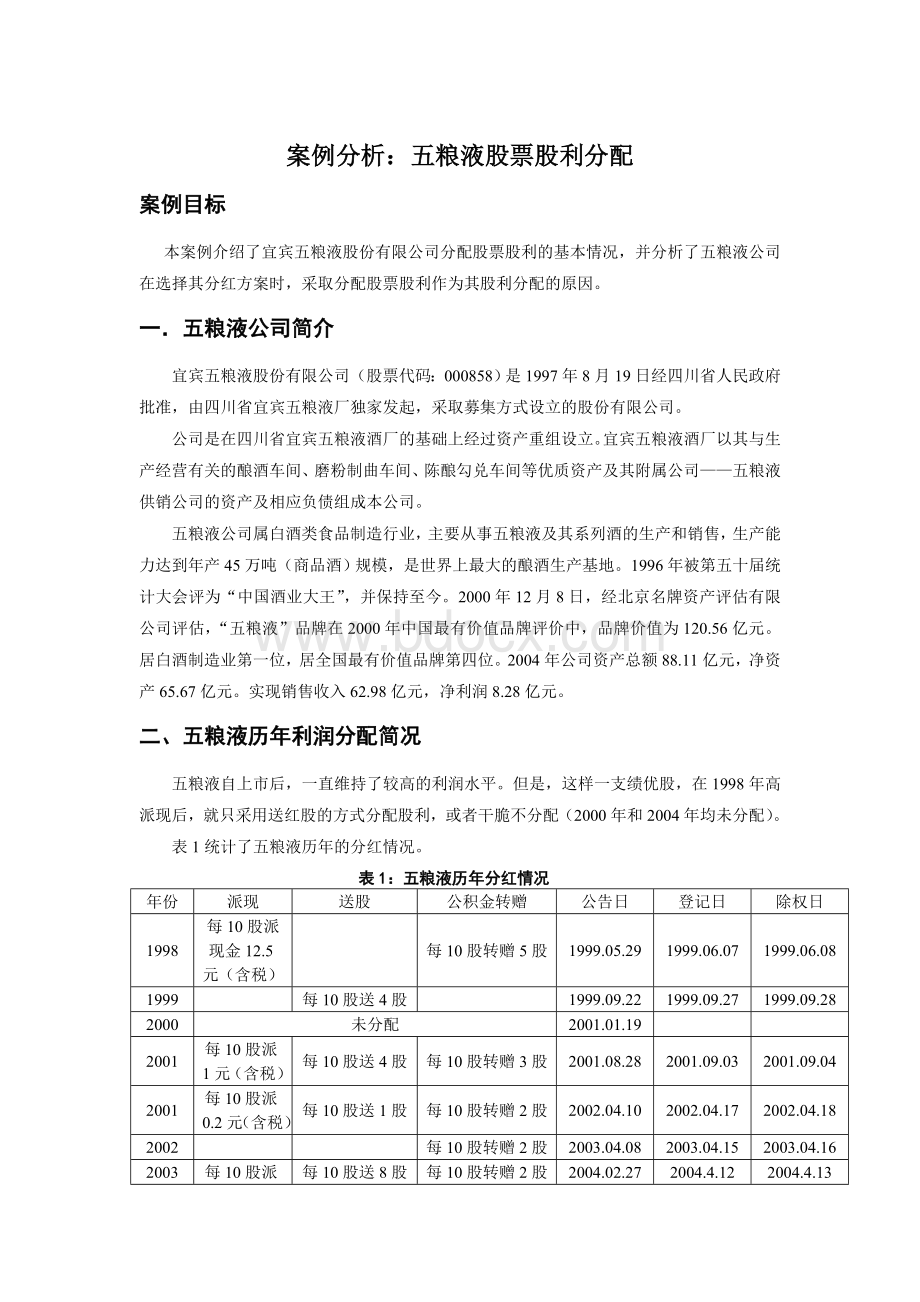

表1:

五粮液历年分红情况

年份

派现

送股

公积金转赠

公告日

登记日

除权日

1998

每10股派现金12.5元(含税)

每10股转赠5股

1999.05.29

1999.06.07

1999.06.08

1999

每10股送4股

1999.09.22

1999.09.27

1999.09.28

2000

未分配

2001.01.19

2001

每10股派1元(含税)

每10股转赠3股

2001.08.28

2001.09.03

2001.09.04

每10股派0.2元(含税)

每10股送1股

每10股转赠2股

2002.04.10

2002.04.17

2002.04.18

2002

2003.04.08

2003.04.15

2003.04.16

2003

每10股派2元(含税)

每10股送8股

2004.02.27

2004.4.12

2004.4.13

2004

数据来源:

清华金融研究数据库(THFD)。

表2展示了五粮液历年的每股收益和净资产收益率

表2:

五粮液历年每股收益和净资产收益率

每股收益(元)

净资产收益率(%)

1.749

31.60

1.352

26.81

1.600

24.09

0.933

17.29

0.543

11.56

0.519

11.70

0.305

12.61

中国金融研究数据库(THFD)。

上市公司股东获取回报主要有两种方式:

经由上市公司分配股利以及所持有股票价格上涨的资本利得。

理论上,一个业绩优良的上市公司所能给股东的回报,既包括稳定的股利分配,也包括股票价格的稳定增长。

五粮液的第一大股东是宜宾市国有资产经营有限公司,持有五粮液75%的股份,属于国有非流通股。

由于非流通股不能上市进行交易,股东不能通过股价增长获得收益,因此理论上非流通股股东偏好发放现金股利。

如用友软件在2001年的分配股利时,每10股派现6元,使非流通股股东的投资收益率高达50%以上。

而且在2002年分配时,仍是每10股派现6元,只是迫于流通股股东压力,而加送2股红股。

五粮液在1998年的分配方案中,也采用了高派现的方法,每10股派现12.5元,扣税后实际每10股派10元。

通过这种方式,非流通股股东分得24,000万元。

但在以后的分配中,五粮液却改变了派现的方式,而改为高比例送红股和公积金转赠股。

经过若干年的送股和转赠,五粮液最初的32,000万股,到2004年已经变为271,140.48万股,在不到5年的时间里,股本增长了6倍多。

图1展示了五粮液历年来的总股本变化情况。

从图1可见,五粮液的总股本几乎成逐年上升的趋势。

图1:

五粮液历年股本变化图

三.五粮液历年公布分配方案期间市场反应

图2展示了1998年的股利宣告日(1999年5月29日)前后的成交量和收盘价变化情况。

图2:

1998年分配方案实施日期间股价变化及成交量

1998年五粮液高派现分配。

在方案公告实行期间,可以看到股价和成交量均处于平稳状态。

但在几天后,其股价进入持续上升状态,成交量也大幅增加,说明市场对五粮液的分配方案是持认可态度的。

图3展示了1999年的股利宣告日(1999年9月22日)前后的成交量和收盘价变化情况。

图3:

1999年分配方案实施期间股价变化及成交量

从图3可以明显看到,1999年送股方案除权日(9月28日),股价下跌,交易量大幅上升,但此后,股价维持在低位,交易量也萎缩为除权前的状态。

说明原股东选择抛售了五粮液所送的红股,而不是继续持有。

图4展示了2000年的不分配股利宣告日(2001年1月19日)前后的成交量和收盘价变化情况。

图4:

2000年分配方案实施期间股价变化及成交量

2000年度利润高达7.68亿元、公司账面现金高达17.08亿元,但仍然不分配、不转增,反而准备实行配股方案(最终为实施)。

资本市场一片哗然。

在五粮液配股过程中以及2000年度利润分配预案公布后,股价一路下跌。

图5和图6分别展示了2001年上半年和下半年股利宣告日前后的成交量和收盘价变化情况。

图5:

2001年上半年分配方案实施期间股价变化及成交量

图6:

2001年下半年分配方案实施期间股价变化及成交量

图7和图8分别展示了2002年和2003年股利宣告日前后的成交量和收盘价变化情况。

图7:

2002年分配方案实施期间股价变化及成交量

图8:

2003年分配方案实施期间股价变化及成交量

从历年市场对五粮液分配方案的反应可以看出,除1998年市场对高派现表现出认可的态度外,在其余送红股的年份中,市场交易量仅在除权日有较大幅度上升,但很快就回落到原先的水平。

说明中小股东选择“用脚投票”,通过出售股票来表达自己对分配方案的不满。

四.五粮液分配股票股利的分析

通过送红股和转赠股,无论是流通股还是非流通股股东,虽然手中的股票数翻了数倍,但只是“纸上富贵”,实际财富并没有增加。

因为从五粮液股价的反应可以看到,除权引起股价下跌后,并没有回升产生填权效应。

那么,五粮液的利润到哪里去了呢?

在中国,大股东通过各种方式转移上市公司资金的现象普遍存在。

要转移资金,需要先把资金留在企业内。

分发股票股利而不派现,就是留住资金的一种方式。

红股的发放,并不会像派发现金那样导致控股股东实际控制公司现金的减少,而仅仅把当年利润从公司的“利润”科目调整到“股本”科目的会计账目。

虽然五粮液的大股东是宜宾市国有资产经营有限公司,但其实际控制人却是宜宾五粮液集团有限公司。

对五粮液集团来说,设立五粮液股份公司,并将最具市场价值的品牌“五粮液”注入上市公司,一定会要求有所回报。

五粮液集团公司,正是通过各种方式,从上市公司获得了大量的利益输送。

其中包括:

(1)商标和标识使用费。

这是集团公司利用其影响力,向上市公司收取费用的一种典型方式。

五粮液股份公司自上市起,每年向集团公司缴纳不菲的商标和标识使用费。

集团公司通过这些项目,至2003年度累计从上市公司获取现金54344万元。

按照国泰君安2001年8月份所出具的关联交易独立财务顾问报告,其中一些商标使用费为相应销售收入的数倍。

(2)服务费及设备使用费。

由于五粮液改制上市时,只是将主要经营性资产及供销公司划入上市公司。

这样,五粮液上市公司其余所有服务都需要由集团公司提供。

集团公司当然可以相应地收取一部分费用。

五粮液集团每年向五粮液收取的这类费用主要包括综合服务费、货物运输、资产租赁费等,2001年起还增加收取维修服务费、土地租赁及经营管理费等。

截至2003年集团公司累计收取94334万元。

(3)资产往来。

我国资本市场一个常见的现象就是公司改制上市后,集团公司或控股公司通过各种方式,将手中的各项实物资产陆续卖给上市公司,而上市公司通常支付的都是现金。

五粮液与集团公司之间的这类往来也非常多。

其中比较重大的有两起:

一是1999年收购集团公司下属的印刷和塑胶瓶盖厂;

二是2001年的一项大额资产置换。

据2000年11月公司董事会关于资产置换的公告及2001年的独立财务顾问报告,降低关联交易是该项资产置换的一个重要动因。

五粮液2000年向集团及其附属关系公司的货物采购和接受劳务为7.72亿元;

资产置换完成的2001年,金额上升为14.42亿元。

上市公司通过这种方式共向集团公司支付超过20亿元的现金。

五粮液2001年2月20日的股东大会上,面对小投资者和机构投资者关于五粮液盈利高、账面现金充足但不分配、不转赠的不满质询时,理由就是公司要预留现金进行资产置换。

(4)产品往来。

与上面的服务费形成方式相似,五粮液在产品生产过程中还必须要向集团公司进行大量的产品往来,如由集团公司或其所属企业向五粮液提供各类产品。

在生产基酒的车间于2001年完全置换进上市公司后,又新增向集团公司购买伏特加、葡萄酒等产品。

五粮液向集团公司提供的产品主要是成品酒销售,两者现金流相抵后,五粮液支付给集团公司的净现金流出为281974万元。

此外,五粮液委托集团公司技改部进行技术改造,6年间共向集团公司技改部支付或预付现金335371万元。

不考虑往来款的影响,自1998年上市至2003会计年度结束,五粮液共向集团支付了97.17亿元的现金,平均每年超过16亿元;

远远超过五粮液上市以来累计实现的净利润(41亿元)及累计从资本市场募集的现金(18.1亿元)。

为了最大化地从上市公司转移利益,大股东需要将上市公司塑造成一个高成长、绩优股的形象。

五粮液为我们提供了一个较典型的例子:

上市公司业绩优良,但小股东却没有取得相应的回报,相反,五粮液集团在五粮液上市后的6年里从上市公司获得超过90亿的现金。

五.总结

一般来说,公司选择发放股票股利的原因主要有:

1.调整股票价格,使其保持在合适的价格范围。

过高的股票价格,将失去对小规模投资者的吸引力,影响他们的投资决策,从而降低股票的流动性。

但较高的股票价格可以节约股票的交易成本,比较受大规模投资者的喜爱。

管理层为平衡各类投资者的偏好和提高股票的流动性,就会使用股票股利,把价格调整到他们认为的最佳范围。

2.利用税法对现金股利和股票股利的不同征收方式,达到避税和提高流通股股东实际收益的目的。

我国现行税法对股票股利暂不征税,而对现金股利则征收个人所得税。

减少现金股利,增加股票股利,流通股股东就可以通过在二级市场上交易把股票股利变现,获取更大的实际收益。

3.股票股利可以传递公司利好的信息。

由于信息的不对称,公司管理层比投资者掌握更多公司的信息,更了解公司的经营前景。

通过发放股票股利,扩大股份总数,可以传达管理层对公司良好的成长性和光明前景,透露公司未来赢利能力的增强。

4.股票股利使原有股东的持股数量增加。

在股价下降不大的情况下,原有股东可以出售公司所送的股票获取现金收入而保持原有的股份数不变,这使得股东有获得意外收入的幻觉,对公司产生更满意的情绪。

5.上市公司的赢利水平低,可供分配的利润少,无力发放现金股利,但为了日后的经营与筹资,又必须向投资者有个交代

升级会员

升级会员