中青旅营运能力(电大财务报表分析2)Word格式.doc

《中青旅营运能力(电大财务报表分析2)Word格式.doc》由会员分享,可在线阅读,更多相关《中青旅营运能力(电大财务报表分析2)Word格式.doc(5页珍藏版)》请在冰豆网上搜索。

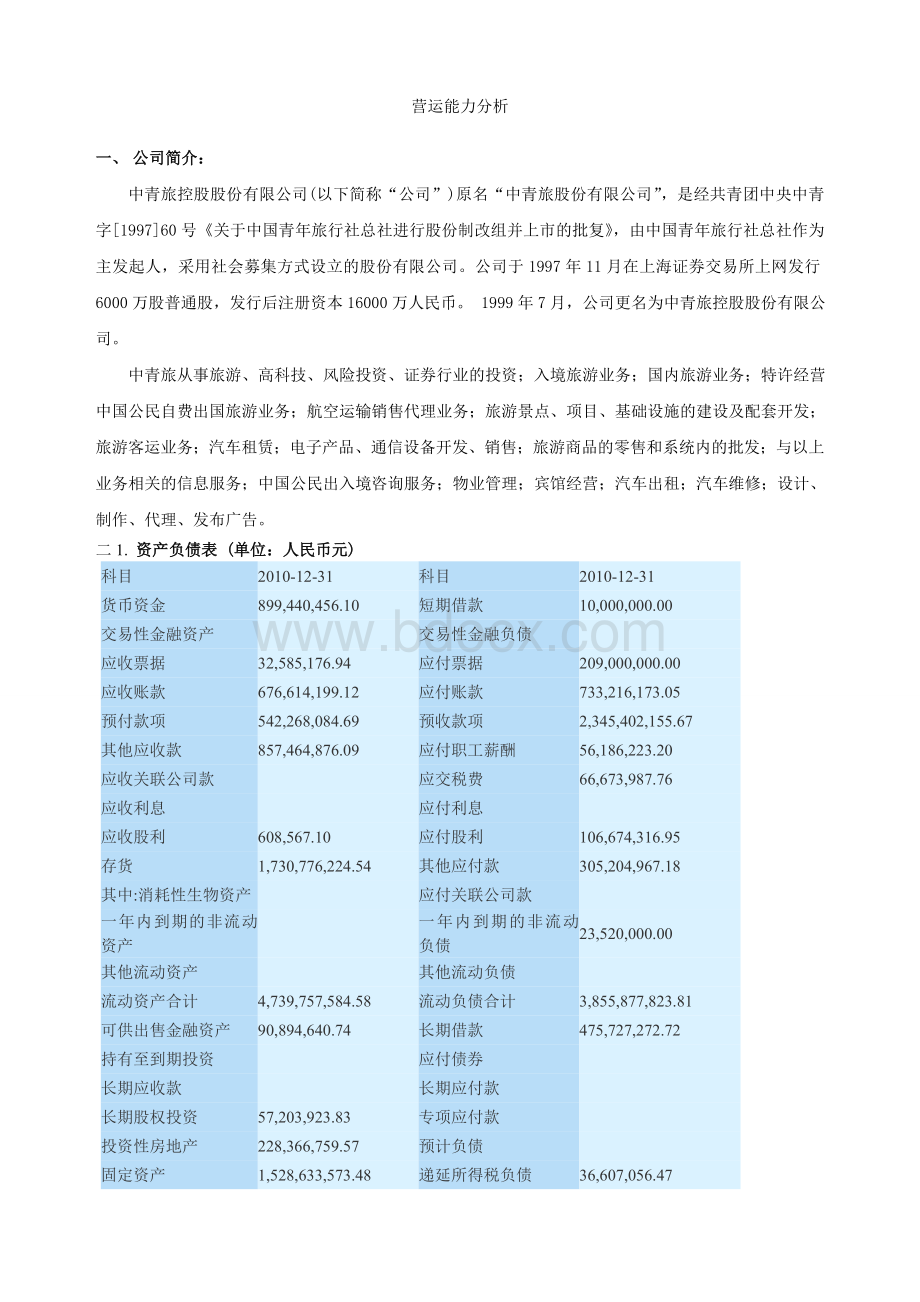

短期借款

10,000,000.00

交易性金融资产

交易性金融负债

应收票据

32,585,176.94

应付票据

209,000,000.00

应收账款

676,614,199.12

应付账款

733,216,173.05

预付款项

542,268,084.69

预收款项

2,345,402,155.67

其他应收款

857,464,876.09

应付职工薪酬

56,186,223.20

应收关联公司款

应交税费

66,673,987.76

应收利息

应付利息

应收股利

608,567.10

应付股利

106,674,316.95

存货

1,730,776,224.54

其他应付款

305,204,967.18

其中:

消耗性生物资产

应付关联公司款

一年内到期的非流动资产

一年内到期的非流动负债

23,520,000.00

其他流动资产

其他流动负债

流动资产合计

4,739,757,584.58

流动负债合计

3,855,877,823.81

可供出售金融资产

90,894,640.74

长期借款

475,727,272.72

持有至到期投资

应付债券

长期应收款

长期应付款

长期股权投资

57,203,923.83

专项应付款

投资性房地产

228,366,759.57

预计负债

固定资产

1,528,633,573.48

递延所得税负债

36,607,056.47

在建工程

219,486,941.31

其他非流动负债

工程物资

7,756,487.15

非流动负债合计

512,334,329.19

固定资产清理

负债合计

4,368,212,153.00

生产性生物资产

实收资本(或股本)

415,350,000.00

油气资产

资本公积

898,067,435.10

无形资产

502,143,937.19

盈余公积

105,421,455.08

开发支出

81,400.82

减:

库存股

商誉

74,784,531.38

未分配利润

929,112,632.55

长期待摊费用

138,521,420.18

少数股东权益

902,062,348.84

递延所得税资产

4,560,249.55

外币报表折算价差

-20,054,574.79

其他非流动资产

5,980,000.00

非正常经营项目收益调整

非流动资产合计

2,858,413,865.20

所有者权益(或股东权益)合计

3,229,959,296.78

资产总计

7,598,171,449.78

负债和所有者(或股东权益)合计

2.利润表(单位:

2010年度

一、营业收入

6,083,838,542.92

二、营业利润

511,880,236.59

营业成本

4,786,649,221.27

加:

补贴收入

营业税金及附加

62,039,643.14

营业外收入

36,776,302.67

销售费用

513,635,753.81

营业外支出

3,357,490.20

管理费用

247,372,514.10

非流动资产处置净损失

1,696,115.49

堪探费用

影响利润总额的其他科目

财务费用

6,631,490.61

三、利润总额

545,299,049.06

资产减值损失

18,296,848.89

所得税

125,285,965.70

公允价值变动净收益

影响净利润的其他科目

投资收益

62,667,165.49

四、净利润

420,013,083.36

对联营企业和合营企业的投资权益

43,336,737.28

归属于母公司所有者的净利润

265,464,558.82

影响营业利润的其他科目

少数股东损益

154,548,524.54

3.现金流量表(单位:

销售商品、提供劳务收到的现金

7,478,881,687.72

取得子公司及其他营业单位支付的现金净额

收到的税费返还

支付其他与投资活动有关的现金

488,550,000.00

收到其他与经营活动有关的现金

41,684,513.10

投资活动现金流出小计

1,038,706,595.54

经营活动现金流入小计

7,520,566,200.82

投资活动产生的现金流量净额

-843,920,779.65

购买商品、接受劳务支付的现金

5,028,946,907.57

吸收投资收到的现金

3,450,000.00

支付给职工以及为职工支付的现金

302,612,284.17

取得借款收到的现金

513,520,000.00

支付的各项税费

352,647,414.84

收到其他与筹资活动有关的现金

55,320,000.00

支付其他与经营活动有关的现金

354,628,444.13

筹资活动现金流入小计

572,290,000.00

经营活动现金流出小计

6,038,835,050.71

偿还债务支付的现金

682,338,181.82

经营活动产生的现金流量净额

1,481,731,150.11

分配股利、利润或偿还利息支付的现金

212,360,574.67

收回投资收到的现金

75,356,116.61

支付其他与筹资活动有关的现金

取得投资收益收到的现金

19,330,428.21

筹资活动现金流出小计

894,698,756.49

处置固定资产、无形资产和其他长期资产收回的现金净额

48,799,271.07

筹资活动产生的现金流量净额

-322,408,756.49

处置子公司及其他营业单位收到的现金净额

四、汇率变动对现金的影响

-902,873.38

收到其他与投资活动有关的现金

51,300,000.00

四

(2)、其他原因对现金的影响

投资活动现金流入小计

194,785,815.89

五、现金及现金等价物净增加额

314,498,740.59

购建固定资产、无形资产和其他长期资产支付的现金

444,816,764.01

期初现金及现金等价物余额

584,941,715.51

投资支付的现金

105,339,831.53

期末现金及现金等价物余额

三、历史比较分析

2010年末总资产周转率=主营业务收入÷

[(期初总资产+期末总资产)÷

2]

=0.9186

2009年末总资产周转率=主营业务收入÷

=1.205

2008年末总资产周转率=主营业务收入÷

=0.9965

2010年末固定资产周转率=主营业务收入÷

[(期初固定资产+期末固定资产)÷

=4.1723

2009年末固定资产周转率=主营业务收入÷

=4.5233

2008年末固定资产周转率=主营业务收入÷

=3.4726

2010年末流动资产周转率=主营业务收入÷

[(期初流动资产+期末流动资产)÷

=1.5581

2009年末流动资产周转率=主营业务收入÷

=2.4417

2008年末流动资产周转率=主营业务收入÷

=2.2808

2010年末存货周转率=主营业务成本÷

[(期初存货+期末存货)÷

=3.0623

2009年末存货周转率=主营业务成本÷

=4.1809

2008年末存货周转率=主营业务成本÷

=4.0663

2010年末应收账款周转率=收入÷

[(期初应收账款+期末应收账款)÷

=11.2357

2009年末应收账款周转率=主营业务收入÷

=16.4418

2008年末应收账款周转率=主营业务收入÷

=13.679

各项资产周转率整理如下表列示。

指

标

2010年

2009年

2008年

总资产周转率

0.9186

1.205

0.9965

固定资产周转率

4.1723

4.5233

3.4726

流动资产周转率

1.5581

2.4417

2.2808

存货周转率

3.0623

4.1809

4.0663

应收账款周转率

11.2357

16.4418

13.679

通过以上数据,我们可以看出中青旅2010年的总资产周转率比2009年和2008年高,表明2008年和2009年的企业总资产运用效率好,偿债能力和盈利能力增强;

2010年的固定资产周转率比上年度都高,表明企业固定资产利用充分,固定资产投资得当,固定资产结构分布合理,能够充分发挥固定资产的使用效率,企业的经营活动越有效;

2010年的流动资产周转率比2009年2008年的高,表明比2009年2008年企业以相同的流动资产占用实现的主营业务收

升级会员

升级会员