【上市公司-监管】上市公司监管法律法规简要汇编Word下载.docx

《【上市公司-监管】上市公司监管法律法规简要汇编Word下载.docx》由会员分享,可在线阅读,更多相关《【上市公司-监管】上市公司监管法律法规简要汇编Word下载.docx(36页珍藏版)》请在冰豆网上搜索。

两种文本发生歧义时,以中文文本为准。

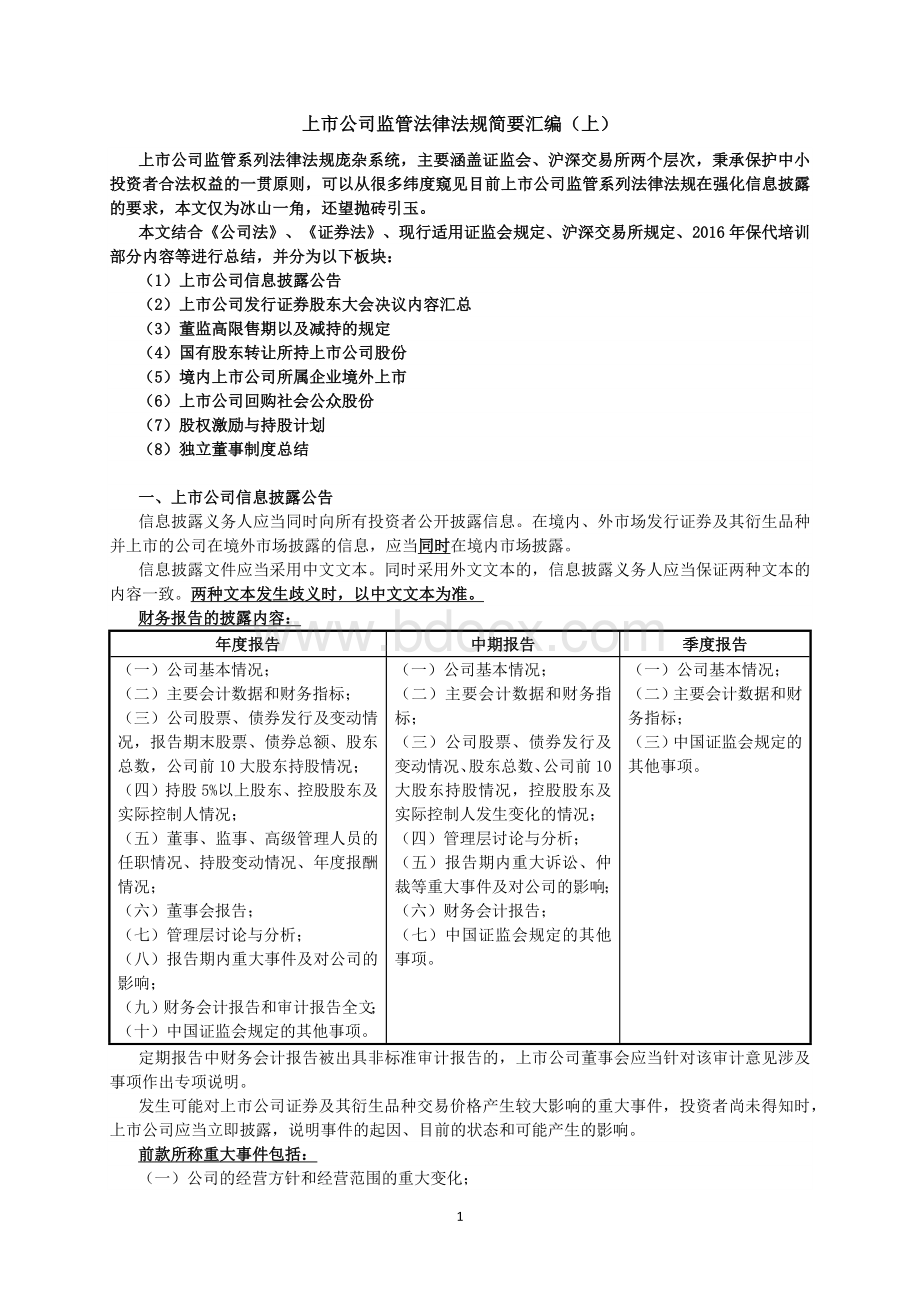

财务报告的披露内容:

年度报告

中期报告

季度报告

(一)公司基本情况;

(二)主要会计数据和财务指标;

(三)公司股票、债券发行及变动情况,报告期末股票、债券总额、股东总数,公司前10大股东持股情况;

(四)持股5%以上股东、控股股东及实际控制人情况;

(五)董事、监事、高级管理人员的任职情况、持股变动情况、年度报酬情况;

(六)董事会报告;

(七)管理层讨论与分析;

(八)报告期内重大事件及对公司的影响;

(九)财务会计报告和审计报告全文;

(十)中国证监会规定的其他事项。

(三)公司股票、债券发行及变动情况、股东总数、公司前10大股东持股情况,控股股东及实际控制人发生变化的情况;

(四)管理层讨论与分析;

(五)报告期内重大诉讼、仲裁等重大事件及对公司的影响;

(六)财务会计报告;

(七)中国证监会规定的其他事项。

(三)中国证监会规定的其他事项。

定期报告中财务会计报告被出具非标准审计报告的,上市公司董事会应当针对该审计意见涉及事项作出专项说明。

发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响。

前款所称重大事件包括:

(一)公司的经营方针和经营范围的重大变化;

(二)公司的重大投资行为和重大的购置财产的决定;

(三)公司订立重要合同,可能对公司的资产、负债、权益和经营成果产生重要影响;

(四)公司发生重大债务和未能清偿到期重大债务的违约情况,或者发生大额赔偿责任;

(五)公司发生重大亏损或者重大损失;

(六)公司生产经营的外部条件发生的重大变化;

(七)公司的董事、1/3以上监事或者经理发生变动;

董事长或者经理无法履行职责;

(八)持有公司5%以上股份的股东或者实际控制人,其持有股份或者控制公司的情况发生较大变化;

(九)公司减资、合并、分立、解散及申请破产的决定;

或者依法进入破产程序、被责令关闭;

(十)涉及公司的重大诉讼、仲裁,股东大会、董事会决议被依法撤销或者宣告无效;

(十一)公司涉嫌违法违规被有权机关调查,或者受到刑事处罚、重大行政处罚;

公司董事、监事、高级管理人员涉嫌违法违纪被有权机关调查或者采取强制措施;

(十二)新公布的法律、法规、规章、行业政策可能对公司产生重大影响;

(十三)董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议;

(十四)法院裁决禁止控股股东转让其所持股份;

任一股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权;

(十五)主要资产被查封、扣押、冻结或者被抵押、质押;

(十六)主要或者全部业务陷入停顿;

(十七)对外提供重大担保;

(十八)获得大额政府补贴等可能对公司资产、负债、权益或者经营成果产生重大影响的额外收益;

(十九)变更会计政策、会计估计;

(二十)因前期已披露的信息存在差错、未按规定披露或者虚假记载,被有关机关责令改正或者经董事会决定进行更正;

(二十一)中国证监会规定的其他情形。

上市公司应当在最先发生的以下任一时点,及时履行重大事件的信息披露义务:

(一)董事会或者监事会就该重大事件形成决议时;

(二)有关各方就该重大事件签署意向书或者协议时;

(三)董事、监事或者高级管理人员知悉该重大事件发生并报告时。

在前款规定的时点之前出现下列情形之一的,上市公司应当及时披露相关事项的现状、可能影响事件进展的风险因素:

(一)该重大事件难以保密;

(二)该重大事件已经泄露或者市场出现传闻;

(三)公司证券及其衍生品种出现异常交易情况。

上市公司信息披露事务管理制度应当经公司董事会审议通过,报注册地证监局和证券交易所备案。

除监事会公告外,上市公司披露的信息应当以董事会公告的形式发布。

上市公司的股东、实际控制人发生以下事件时,应当主动告知上市公司董事会,并配合上市公司履行信息披露义务。

(一)持有公司5%以上股份的股东或者实际控制人,其持有股份或者控制公司的情况发生较大变化;

(二)法院裁决禁止控股股东转让其所持股份,任一股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权;

(三)拟对上市公司进行重大资产或者业务重组;

(四)中国证监会规定的其他情形。

二、上市公司发行证券股东大会决议内容汇总:

增发类型

股东大会决议内容

上市公司公开增发

第四十一条 股东大会就发行股票作出的决定,至少应当包括下列事项:

(一)本次发行证券的种类和数量;

(二)发行方式、发行对象及向原股东配售的安排;

(三)定价方式或价格区间;

(四)募集资金用途;

(五)决议的有效期;

(六)对董事会办理本次发行具体事宜的授权;

(七)其他必须明确的事项。

非公开

配股

可转债

第四十二条 股东大会就发行可转换公司债券作出的决定,至少应当包括下列事项:

(一)本办法第四十一条规定的事项;

(二)债券利率;

(三)债券期限;

(四)担保事项;

(五)回售条款;

(六)还本付息的期限和方式;

(七)转股期;

(八)转股价格的确定和修正。

分离交易可转债

第四十三条 股东大会就发行分离交易的可转换公司债券作出的决定,至少应当包括下列事项:

(一)本办法第四十一条、第四十二条第

(二)项至第(六)项规定的事项;

(二)认股权证的行权价格;

(三)认股权证的存续期限;

(四)认股权证的行权期间或行权日。

优先股

第三十七条上市公司股东大会就发行优先股进行审议,应当就下列事项逐项进行表决:

(一)本次发行优先股的种类和数量;

(三)票面金额、发行价格或其确定原则;

(四)优先股股东参与分配利润的方式,包括:

票面股息率或其确定原则、股息发放的条件、股息支付方式、股息是否累积、是否可以参与剩余利润分配等;

(五)回购条款,包括回购的条件、期间、价格及其确定原则、回购选择权的行使主体等(如有);

(六)募集资金用途;

(七)公司与发行对象签订的附条件生效的优先股认购合同(如有);

(八)决议的有效期;

(九)公司章程关于优先股股东和普通股股东利润分配、剩余财产分配、优先股表决权恢复等相关政策条款的修订方案;

(十)对董事会办理本次发行具体事宜的授权;

(十一)其他事项。

上述决议,须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

已发行优先股的,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

上市公司向公司特定股东及其关联人发行优先股的,股东大会就发行方案进行表决时,关联股东应当回避。

公司债券

第十一条公司章程相关规定对以下事项作出决议:

(一)发行债券的数量;

(二)发行方式;

(四)募集资金的用途;

(六)其他按照法律法规及公司章程规定需要明确的事项。

发行公司债券,如果对增信机制、偿债保障措施作出安排的,发行公司债券也应当在决议事项中载明。

三、董监高限售期以及减持的规定

1.《公司法》的一般规定:

发起人持有的本公司股份,自公司成立之日起1年内不得转让。

公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起1年内不得转让。

公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份(含优先股股份)及其变动情况,在任职期间每年转让的股份不得超过其所持有本公司同一种类股份总数的25%;

所持本公司股份自公司股票上市交易之日起1年内不得转让。

上述人员离职后半年内,不得转让其所持有的本公司股份。

短线交易:

公司董事、监事、高级管理人员、持有本公司股份5%以上的股东,将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归本公司所有,本公司董事会将收回其所得收益。

但是,证券公司因包销购入售后剩余股票而持有5%以上股份的,卖出该股票不受6个月时间限制。

公司董事会不按照前款规定执行的,股东有权要求董事会在30日内执行。

公司董事会未在上述期限内执行的,股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。

2.IPO项目的股份锁定期(2016年10月保代培训)

(1)上市之日起锁三年:

1、控股股东、实际控制人及其亲属、一致行动人(注:

不分是否直系亲属);

2、无控股股东、实际控制人或难以认定的,从高到低不低于发行前50%的股份;

3、主板上市前一年(创业板申请受理前6个月)从控股股东、实际控制人受让。

(2)从工商变更之日起锁三年:

主板上市前一年(创业板申请受理前6个月)增资入股

(3)上市之日起锁一年

(4)董监高持股,一年后任职期间每年不超过25%

3.深圳证券交易所《关于进一步规范创业板上市公司董事、监事和高级管理人员买卖本公司股票行为的通知》:

上市公司董事、监事和高级管理人员在首次公开发行股票上市之日起六个月内申报离职的,自申报离职之日起十八个月内不得转让其直接持有的本公司股份;

在首次公开发行股票上市之日起第七个月至第十二个月之间申报离职的,自申报离职之日起十二个月内不得转让其直接持有的本公司股份。

自离职人员的离职信息申报之日起六个月内,离职人员增持本公司股份也将予以锁定。

上市公司董事、监事和高级管理人员所持股份在申报离职后的十八个月或十二个月期满,且解除限售的条件满足,上述人员可委托上市公司向本所和中国证券登记结算公司深圳分公司申请解除锁定。

4.《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》:

上市公司董事、监事和高级管理人员在任职期间,每年通过集中竞价、大宗交易、协议转让等方式转让的股份不得超过其所持本公司股份总数的25%,因司法强制执行、继承、遗赠、依法分割财产等导致股份变动的除外。

上市公司董事、监事和高级管理人员以上年末其所持有本公司发行的股份为基数,计算其中可转让股份的数量。

上市公司董事、监事和高级管理人员当年可转让但未转让的本公司股份,应当计入当年末其所持有本公司股份的总数,该总数作为次年可转让股份的计算基数。

因上市公司公开或非公开发行股份、实施股权激励计划,或因董事、监事和高级管理人员在二级市场购买、可转债转股、行权、协议受让等各种年内新增股份,新增无限售条件股份当年可转让25%,新增有限售条件的股份计入次年可转让股份的计算基数。

因上市公司进行权益分派导致董事、监事和高级管理人所持本公司股份增加的,可同比例增加当年可转让数量。

上市公司董事、监事和高

升级会员

升级会员