(选读)会计基础工作规范及实务3.3Word格式.doc

《(选读)会计基础工作规范及实务3.3Word格式.doc》由会员分享,可在线阅读,更多相关《(选读)会计基础工作规范及实务3.3Word格式.doc(4页珍藏版)》请在冰豆网上搜索。

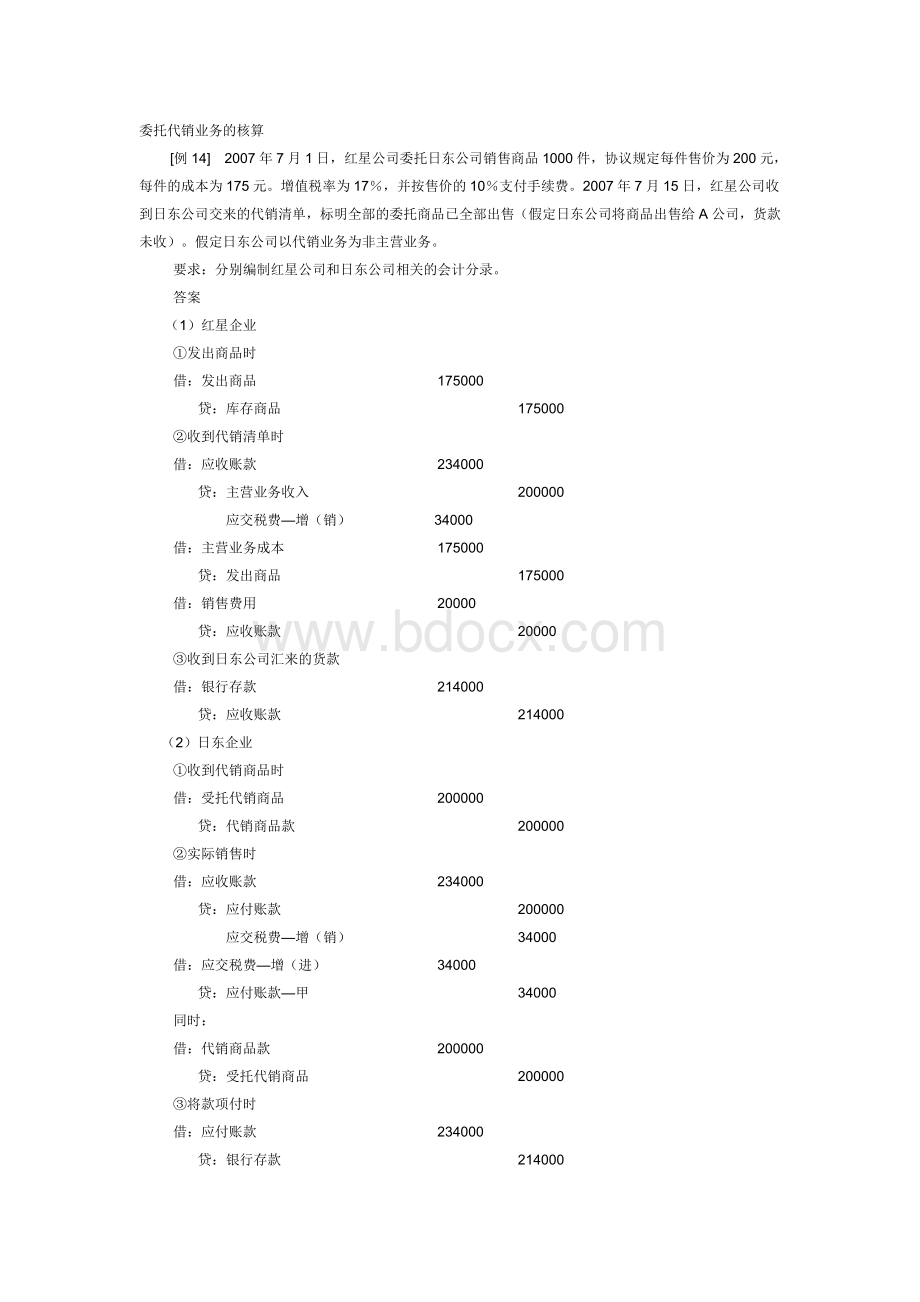

贷:

库存商品 175000

②收到代销清单时

应收账款 234000

主营业务收入 200000

应交税费—增(销) 34000

主营业务成本 175000

发出商品 175000

销售费用 20000

应收账款 20000

③收到日东公司汇来的货款

银行存款 214000

应收账款 214000

(2)日东企业

①收到代销商品时

受托代销商品 200000

代销商品款 200000

②实际销售时

应付账款 200000

应交税费—增(销) 34000

应交税费—增(进) 34000

应付账款—甲 34000

同时:

代销商品款 200000

受托代销商品 200000

③将款项付时

应付账款 234000

银行存款 214000

其他业务收入 20000

[例15] 售后回购业务的核算

甲公司于2007年5月1日向乙公司销售商品,价格为100万元,增值税17万元,成本80万元,货款存入银行.甲公司于9月30日以110万元回购。

1.发出商品时

银行存款 117

库存商品 80

应交税费—应交增值税(销项税额) 17

其他应付款 20

2.每个月摊销回购价与销售价格之间的差额

(110-100)÷

5=2万元

财务费用 2

其他应付款 2

3.9月30日回购时:

库存商品 110

应交税费-应交增值税(进项税额) 18.7

银行存款 128.7

4.9月30日冲销库存商品虚增价值:

其他应付款 28

财务费用 2

库存商品 30

销售退回的核算举例

[例16] 某企业2006年12月份销售产品100件,单位售价1400元,货款已收存入银行,单位产品的销售成本为1000元。

因质量问题该批产品于2007年5月份被退回10件,货款已经退回,该产品的增值税率为17%。

已开具红字增值税专用发票。

编制销售及退回的分录.

1.2006年12月份销售时

银行存款 163800

主营业务收入 140000

应交税费——应交增值税(销项税额) 23800

主营业务成本 100000

库存商品 100000

2.退回10件时:

相关会计分录

(1)退款时:

主营业务收入 14000

应交税费——应交增值税(销项税额) 2380

银行存款 16380

(2)冲减成本时:

库存商品 10000

主营业务成本 10000

销售退回账务处理的具体规定

1.本年度销售的商品,在12月31日前发生的退回,冲减退回月份的主营业务收入以及相关的成本、税金。

2.以前年度销售的商品,在本年度12月31日前发生的退回,冲减退回月份的主营业务收入以及相关的成本、税金(不包括资产负债表日后事项所产生的销售退回)

3.报告年度或以前年度销售的商品,属于资产负债表日后期间发生的退回,冲减报告年度的主营业务收入以及相关的成本、税金。

(五)费用

费用是指企业在日常活动中发生的经济利益总流出。

特点:

(1)费用是企业日常活动中发生的经济利益的总流出。

(2)费用会导致企业所有者权益的减少。

①费用会导致资产减少;

②费用会导致负债增加;

③费用一定会导致所有者权益的减少。

(3)费用与向所有者分配利润无关。

费用的主要内容

1.主营业务成本

2.其他业务成本

3.营业税金及附加

4.销售费用

5.管理费用

6.财务费用/如:

手续费、利息支出、现金折扣、汇兑损益等

注:

车间固定资产的大修理费用若不满足固定资产确认条件的,应一律列为“管理费用”!

!

[小](六)财务成果的计算和处理[/小]

财务成果主要是企业和企业化的事业单位在一定时期内通过从事经营活动而在财务上所取得的成绩,具体表现为盈利或亏损。

利润总额的构成:

净利润=利润总额-所得税费用

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益(减损失)+投资收益(减:

损失)

注意:

“加贷减借”

(七)其他会计事项

其他会计事项是指上述六项会计核算内容中未能包括的、按有关法律法规或会计制度的规定或根据单位的具体情况需要办理会计手续和进行会计核算的事项。

第三节 会计核算的其他要求

(一)会计核算依据和处理方法

1.真实性要求——会计核算应当以实际发生的经济业务为依据,取得可靠的凭证,进行准确的核算,形成符合质量标准的会计信息。

2.合法性要求——会计应当按规定的会计处理方法对所发生的经济业务进行会计核算。

3.一致性要求——会计处理的方法在前后各期应当相互一致,不得随意变更。

(二)会计年

根据《会计法》第8条规定:

各单位的“会计年度自公历1月1日起至12月31日止。

”

会计年度可分为:

1.年度

2.半年度

3.季度

4.月度

(三)记账本位币

1999年修订后的《会计法》规定:

“会计核算以人民币为记账本位币。

(四)会计报表格式

《会计基础工作规范》第43条规定:

“各单位对外报送的会计报表格式由财政部统一规定。

升级会员

升级会员