最全增值税科目设置及会计处理Word格式.docx

《最全增值税科目设置及会计处理Word格式.docx》由会员分享,可在线阅读,更多相关《最全增值税科目设置及会计处理Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

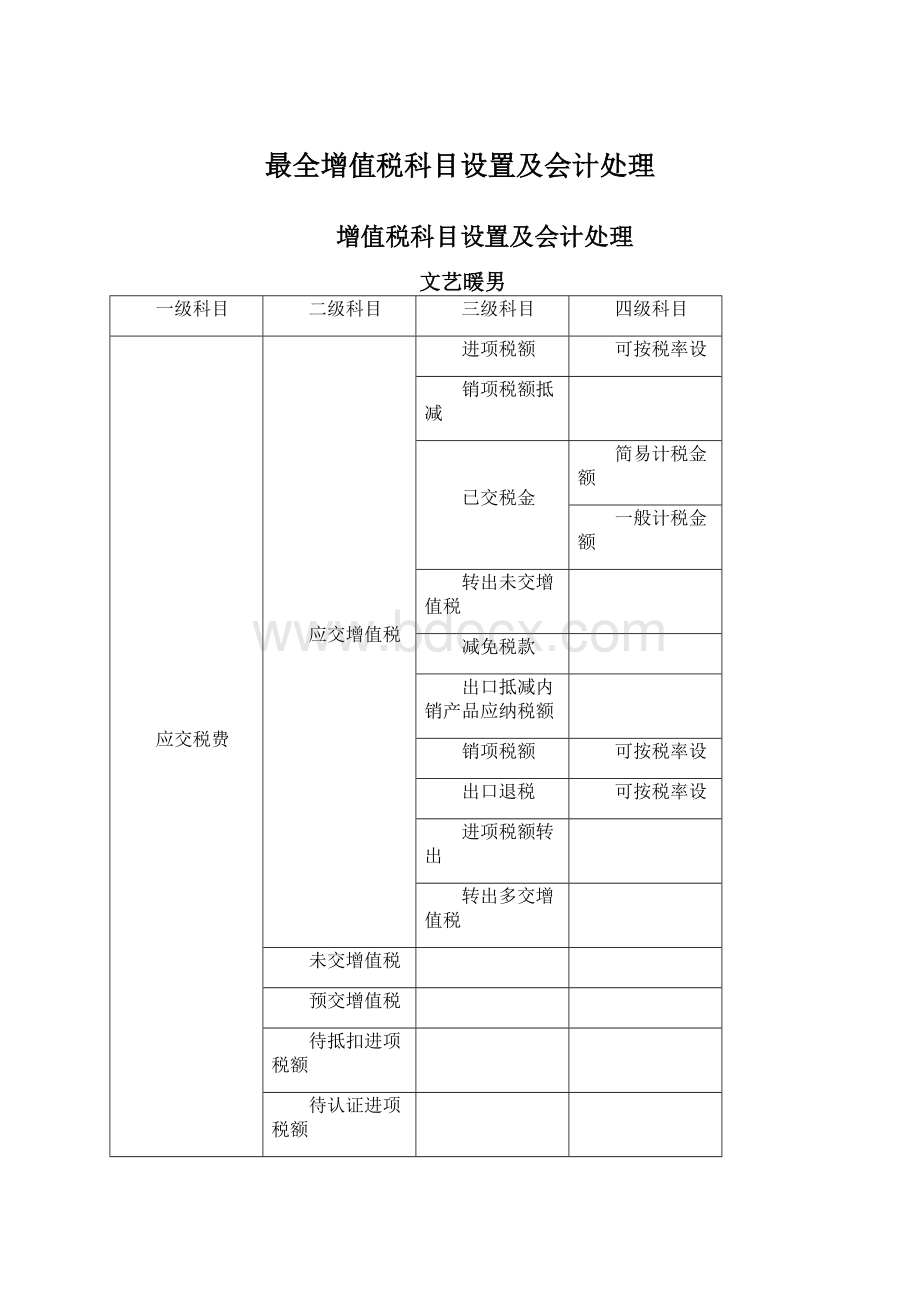

进项税额转出

转出多交增值税

未交增值税

预交增值税

待抵扣进项税额

待认证进项税额

待转销进项税额

增值税留抵税额

简易计税

转让金融商品应交增值税

代扣代交增值税

会计处理:

(一)取得资产或接受劳务等业务的账务处理。

1、采购等业务进项税额允许抵扣的账务处理。

借:

成本、费用、资产

应交税费一一应交增值税(进项税额)已认证金额

应交税费一一待认证进项税额未当月认证金额

贷:

银行存款等

发生退货的,如原增值税专用发票已做认证,应根据税务机关开具的红字增值税专用发票做相反的会计分录;

如原增值税专用发票未做认证,应将发票退回并做相反的会计分录。

2•采购等业务进项税额不得抵扣的账务处理

购进时:

应交税费一一待认证进项税额

税务系统认证处理后

应交税费应交增值税(进项税额转出)

3•购进2016年5月1日后不动产或不动产在建工程按规定进项税额分年抵扣的账务处理。

其进项税额按现行增值税制度规定自取得之日起分2年从销项税额中抵扣的。

固定资产等

应交税费----应交增值税(进项税额)当期(年)可抵

银行等

次年可抵

应交税费----应交增值税(进项税额)

4、购买方作为扣缴义务人的账务处理,境内未设有经营机构的,以购买方为增值税扣缴义务人

应付账款等

应交税费一一代扣代交增值税应代扣代缴的增值税额

应交税费一一代扣代交增值税实际代扣代缴的增值税额

(二)、销售等业务的账务处理。

1、销售业务的账务处理

应收账款等

主营业务收入

应交税费——应交增值税(销项税额)或应交税费简易计税

按照国家统一的会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的。

应交税费——待转销税额

实际发生纳税义务时

按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入

或利得的时点的,应将应纳增值税额

应收账款

应交税费应交增值税(销项税额)或应交税费简易计税

按照国家统一的会计制度确认收入或利得时,应按扣除增值税销项税额后的金额确认收

入。

2、视同销售的账务处理。

应付职工薪酬”、“利润分配”等科目

3、全面试行营业税改征增值税前已确认收入,此后产生增值税纳税义务的账务处理。

已经计提营业税且未缴纳的,在达到增值税纳税义务时点时

“应交税费一一应交营业税”、

“应交税费一一应交城市维护建设税”、

“应交税费应交教育费附加”等科目,

主营业务收入根据调整后的收入计算确定计入“应交税费待转销项税额”科目的金额,同时冲减收入。

应交税费待转销项税额

全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科

目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产

税、土地使用税、车船使用税、印花税等相关税费;

利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

(三)差额征税的账务处理。

1、企业发生相关成本费用允许扣减销售额的账务处理。

按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额:

主营业务成本等

待取得合规增值税扣税凭证且纳税义务发生时:

应交税费应交增值税(销项税额抵减)或应交税费简易计税”贷:

2、金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。

金融商品实际转让月末,如产生转让收益

投资收益等

应交税费一一转让金融商品应交增值税

产生转让损失,则按可结转下月抵扣税额

交纳增值税时

银行存款

年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费一一转让金

融商品应交增值税”科目。

(四)出口退税的账务处理。

为核算纳税人出口货物应收取的出口退税款,设置“应收出口退税款”科目,该科目借方反映销售出口货物按规定向税务机关申报应退回的增值税、消费税等,贷方反映实际收到

的出口货物应退回的增值税、消费税等。

期末借方余额,反映尚未收到的应退税额。

1、未实行“免、抵、退”办法的一般纳税人出口货物按规定退税的,按规定计算的应收出

口退税额

应收出口退税款

应交税费一一应交增值税(出口退税)

收到出口退税时

退税额低于购进时取得的增值税专用发票上的增值税额的差额

主营业务成本

应交税费应交增值税(进项税额转出)

2、实行“免、抵、退”办法的一般纳税人出口货物,在货物出口销售后结转产品销售成本

时,按规定计算的退税额低于购进时取得的增值税专用发票上的增值税额的差额

按规定计算的当期出口货物的进项税抵减内销产品的应纳税额

应交税费应交增值税(出口抵减内销产品应纳税额)

应交税费一一应交增值税(出口退税)

在规定期限内,内销产品的应纳税额不足以抵减出口货物的进项税额,不足部分按有关税法

规定给予退税的,应在实际收到退税款时

银行存款”

(五)进项税额抵扣情况发生改变的账务处理。

因发生非正常损失或改变用途等,原已计入进项税额、待抵扣进项税额或待认证进项税

额,但按现行增值税制度规定不得从销项税额中抵扣的:

待处理财产损溢等

应交税费待抵扣进项税额(原来就没抵)

应交税费一一待认证进项税额(正好还没认证)

原不得抵扣且未抵扣进项税额的固定资产、无形资产等,因改变用途等用于允许抵扣进

项税额的应税项目的,应按允许抵扣的进项税额:

应交税费一一应交增值税(进项税额)

固定资产等。

固定资产、无形资产等经上述调整后,应按调整后的账面价值在剩余尚可使用寿命内计

提折旧或摊销。

一般纳税人购进时已全额计提进项税额的货物或服务等转用于不动产在建工程的,对于结转

以后期间的进项税额:

应交税费待抵扣进项税额

(六)月末转出多交增值税和未交增值税的账务处理。

月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未

交增值税”明细科目(从这角度理解,如果你本期不欠税不多交,那么未交增值税科目余额为零)

对于当月应交未交的增值税:

应交税费——应交增值税(转出未交增值税)

应交税费一一未交增值税

对于当月多交的增值税:

应交税费一一应交增值税(转出多交增值税)

(七)交纳增值税的账务处理。

1•交纳当月应交增值税的账务处理。

交纳当月:

应交税费——应交增值税(已交税金)

2.交纳以前期间未交增值税的账务处理。

应交税费——未交增值税

贷:

3.预缴增值税的账务处理。

企业预缴增值税时

借:

应交税费——预交增值税

月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目

应交税费一一预交增值税”科目。

(八)增值税期末留抵税额的账务处理。

无形资产或不动

纳入营改增试点当月月初,原增值税一般纳税人应按不得从销售服务、产的销项税额中抵扣的增值税留抵税额

应交税费增值税留抵税额

以后期间允许抵扣时

应交税费一一应交增值税(进项税额)

(九)增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理。

初次购买:

应交税费一一应交增值税(减免税款)

管理费用等

(十)关于小微企业免征增值税的会计处理规定。

营业外收入

小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

(十一)建筑业外地项目预交,简易计税。

开发票时:

应交税费一简易计税

缴纳税金时:

应交税费一一应交增值税(已交税金)

三、财务报表相关项目列示

“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进

项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其

他流动资产”或“其他非流动资产”项目列示;

“应交税费一一待转销项税额”等科目期末

贷方余额应根据情况,在资产负债表中的“其他流动负债”或“其他非流动负债”项目列示;

“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

续往前走。

走到了沃野,他们决定停下。

被打巴掌的那位差点淹死,幸好被朋友救过来了。

被救起后,他拿了一把小剑在石头上刻了:

“今天我的好朋友救了我一命。

一旁好奇的朋友问到:

“为什么我打了你以后你要写在沙子上,而现在要刻在石头上呢?

另一个笑笑回答说:

“当被一个朋友伤害时,要写在易忘的地方,风会负责抹去它;

相反的如果被帮助,我们要把它刻在心灵的深处,任何风都抹不去的。

朋友之间相处,伤害往往是无心的,帮助却是真心的。

在日常生活中,就算最要好的朋友也会有摩擦,也会因为这些摩擦产生误会,以至于成为陌路。

友情的深浅,不仅在于朋友对你的才能钦佩到什么程度,更在于他对你的弱点容忍到什么程度。

学会将伤害丢在风里,将感动铭记心底,才可以让我们的友谊历久弥新!

友谊是我们哀伤时的缓和剂,激情时的舒解剂;

是我们犹豫时的商议者,是我们脑子的清新剂。

但最重要的一点是,我们大家都要牢记的:

“切不可苛求朋友给你同样的回报,宽容一点,对自己也是对朋友。

爱因斯坦说:

“世间最美好的东西,莫过于有几个头脑和心地都很正直的朋友。

他们继续往前走。

“

升级会员

升级会员