家庭财务状况分析Word文档下载推荐.doc

《家庭财务状况分析Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《家庭财务状况分析Word文档下载推荐.doc(4页珍藏版)》请在冰豆网上搜索。

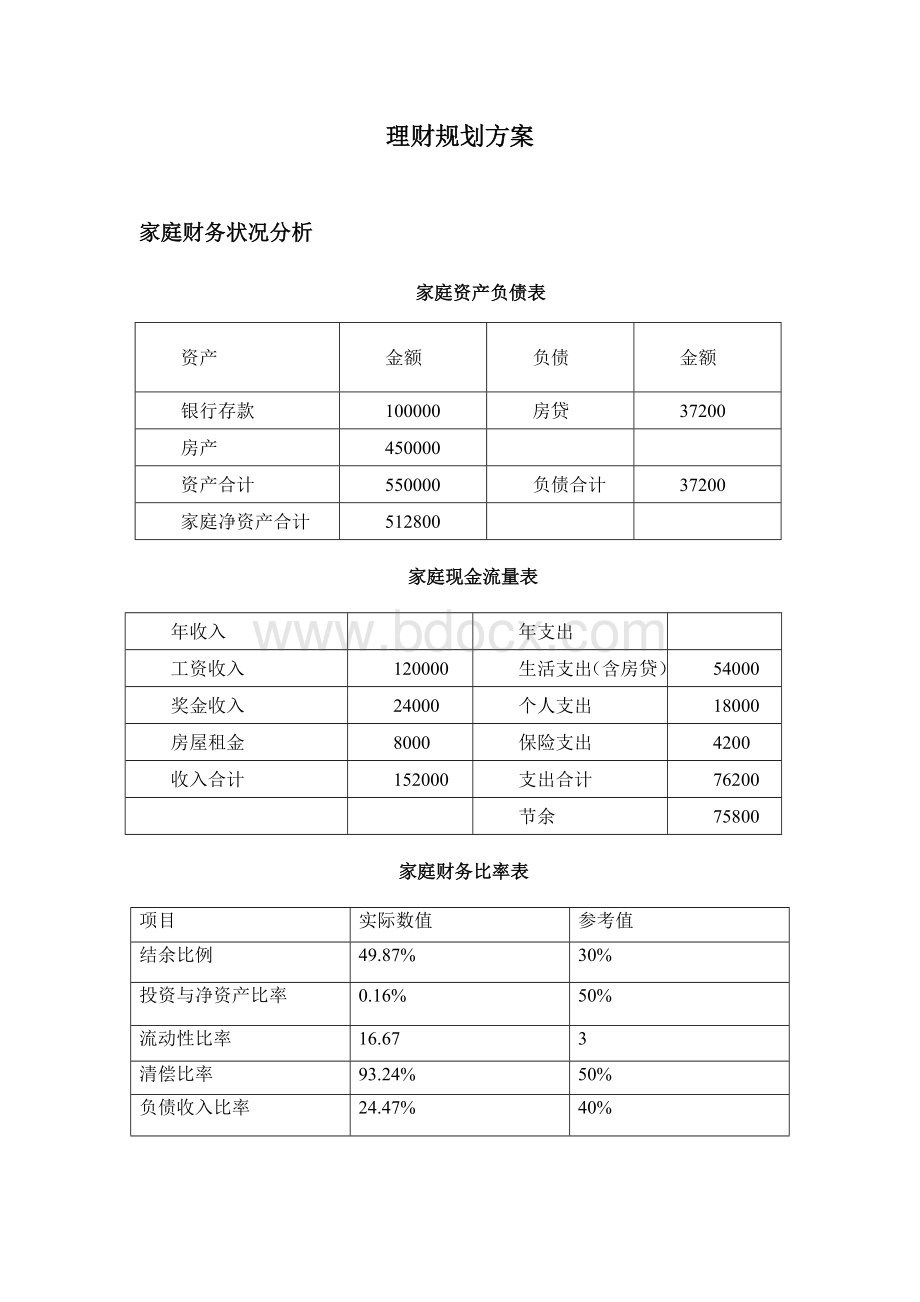

37200

房产

450000

资产合计

550000

负债合计

家庭净资产合计

512800

家庭现金流量表

年收入

年支出

工资收入

120000

生活支出(含房贷)

54000

奖金收入

24000

个人支出

18000

房屋租金

8000

保险支出

4200

收入合计

152000

支出合计

76200

节余

75800

家庭财务比率表

项目

实际数值

参考值

结余比例

49.87%

30%

投资与净资产比率

0.16%

50%

流动性比率

16.67

3

清偿比率

93.24%

负债收入比率

24.47%

40%

家庭财务比率分析

1、结余比率=年结余/年税后收入=75800/152000=49.87%

说明冯女士家庭财富积累速度较快,在资金安排上有很大余地.

2、投资与净资产比率=投资资产/净资产=8000/512800=0.16%

冯女士家庭的生息资产为分配的出租房,有很好的保值增值功能,但变现能力差,银行存款抽资报酬率太低需要进行调整和搭配.相对于50%的参考数据,冯女士应该提高自己的投资意识,把资产的一部分用于投资,购买一些理财产品,增加自己的财富积累.

3、流动性比率=流动性资产/每月支出=100000/6000=16.67

冯女士家的流动性比率比较高,一般来讲,像冯女士收入稳定的家庭流动性资产总额能够保证3个月开支即可,这样既可以保证资金的灵活性,又可以提高投资报酬率.假如生活中出现急需用钱的状况,会很从容的应对过去,流动性比率过高,说明把大量的资金放在了变现性好的资产上,而这部分资产的收益性是比较低的,这就给资产的增值带来的压力。

所以这个比率不宜过高.

4、清偿比率=净资产/总资产=512800/550000=93.24%

5、负债收入比率=负债/年税后收入=37200/152000=24.47%

表明负债对冯女士家庭目前消费与积累行成压力不大,家庭财务状况良好.处于健康的水平.

家庭整体财务状况评价

1、冯女士的家庭处于成长期。

这个时期家庭的最大开支是生活基本支出,整体安排也比较合理,与成都的消费水平比较匹配.,家庭的经济状况还是良好的,能够承受一定的风险.

2、冯女士家庭负债比较小,没有什么压力。

在必要的情况下,可以适当的运用一下自己的信用额度,来更好的实现生活目标。

3、冯女士家庭的资产变现能力不强,灵活性也不高,但增值和保值作用明显,现在双方工资又都十分稳定,且通货膨胀率也处于较高的情况下,暂时维持现有的资产状况。

4、从避险方面看,对张先生的风险保障意识还应该加强,而张先生工作稳定,所在学校医疗保险等福利健全,可根据身体状况考虑投保大病险和医疗补充保险。

分项理财规划放案

1、现金规划。

建议冯女士家庭调整现金及存款的数额。

我们首先建议调整自己的现金和存款的数额,目前的现金和活期存款的数额为10万元,其实冯女士没有必要留出如此多的灵活性资金,建议冯女士的存款调整为50000元作紧急预备金。

2、投资规划。

调整出来50000元用于冯女士进行尝试性的投资理财。

由于冯女士家庭对理财方面不熟悉,为此我们建议开始时投资货币式基金或在专家的指导下进行成长性基金的理财操作,货币式基金在保证灵活性的同时,收益性也高于活期存款,资金的安全性也比较高,或者考虑银行的信托产品。

信托产品为稳健收益型,风险较低而且相比同期限定期存款利率要高。

待冯女士对投资产品都有所熟悉后再进行有较大风险的投资。

3、教育基金。

每年用4800元为女儿购买教育金投资。

每年用4800元缴费15年,为女儿购买《未来之星少儿险》,在女儿15岁时可领到每年6000元的高中教育金,18岁时可领到每年16000元的大学教育金,24岁时可领到50000元创业基金。

4、五年后换房规划。

现在每年节余75800元,为其女儿购买了教育基金后还节约70000元,由于考虑买房需求,所以将结余下来的70000元做定期储蓄或购买国债,按4%的年收益,5年后应有现金360000元。

同时50000元的理财投资按每年5%增长收入5年后应有至少60000元。

再加上已有的50000元紧急预备金。

5年后共有资金在490000左右。

除去40万的贷款首付。

剩余的90000元可用于住房装修,或用70000元简装留下20000元紧急备用金。

而现有的房产在5年后贷款也还清的情况下可变卖,变卖所得可用于所换房产的装潢和日后退休养老所用。

也可将现有房产出租,租金用于偿还所换房产的房贷。

房贷时可充分利用张先生的住房公积金贷款,贷款利息较低。

5、保险规划。

可从遗属需要法的角度来分析冯女士家庭的保险需求。

保险规划的基本目标是要保障收入来源者一方出现意外情况的话,家庭可以迅速恢复或维持原有的经济生活水准,家庭的现金流不至于中断,生活水准不出现很大的变化。

张先生虽然工作稳定,工作单位福利保障各方面比较完善,但还是应未雨绸缪,尽量完备。

所以考虑每年缴费1000元,保额50000元的重疾险或住院医疗保险即可。

升级会员

升级会员