管理会计题_精品文档Word文档下载推荐.docx

《管理会计题_精品文档Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《管理会计题_精品文档Word文档下载推荐.docx(16页珍藏版)》请在冰豆网上搜索。

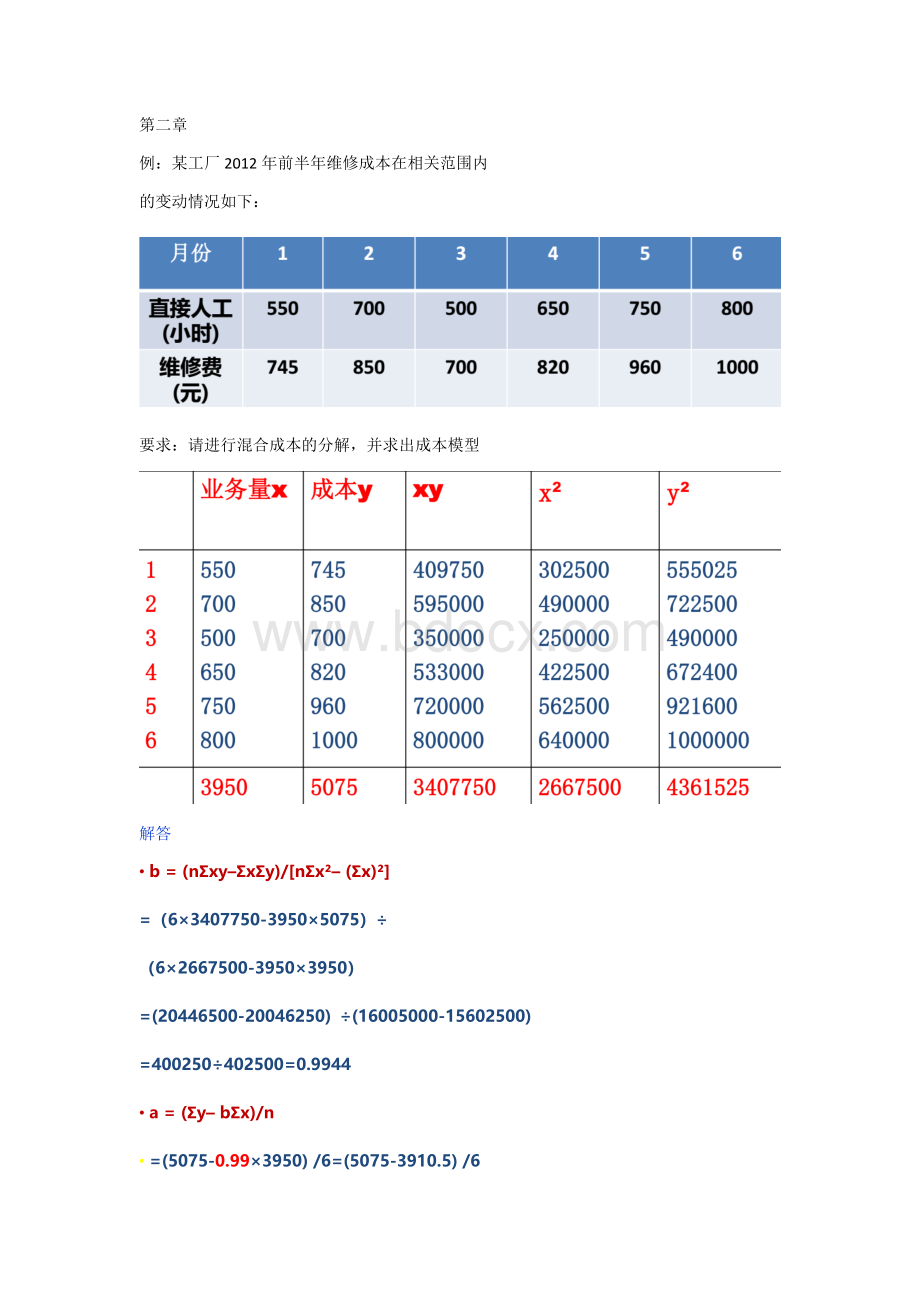

Y=194.08+0.99x(本题r≈0.9811)

8.计算分析题

某企业生产的甲产品7-12月份的产量及成本资料如下表所示:

(1)采用高低点法进行成本性态分析;

(2)采用回归直线法进行成本性态分析

二、变动成本法

不定项选择

1.变动成本法与完全成本法的区别表现在()。

A.产品成本的构成内容不同

B.存货成本水平不同

C.损益确定程序不同

D.编制的损益表格式不同

E.计算出的营业利润不同

2、用变动成本法计算产品成本时,对固定性制造费用的处理时()

A.不将其作为费用

B.将其作为期间费用,全额列入利润表

C.将其作为期间费用,部分列入利润表

D.在每单位产品间分摊

3.如果某期按变动成本法计算的营业利润为5000元,该期产量为2000件,销售量为1000件,期初存货为零,固定性制造费用总额为2000元,则按完全成本法计算的营业利润为()

A.0元

B.1000元C.5000元

D.6000元

计算分析题

1、已知:

某企业本期有关成本资料如下:

单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

分别按两种成本法的有关公式计算下列指标:

(1)单位产品成本

(2)期间成本

(3)销货成本

(4)营业利润。

解:

1、变动成本法:

(1)单位产品成本=10+5+7=22元

(2)期间成本=4000+4×

600+1000=7400元

(3)销货成本=22×

600=13200元

(4)贡献边际=40×

600-(22×

600+4×

600)=8400元

营业利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4×

600+1000=3400元

(3)销货成本=26×

600=15600元

(4)营业利润=40×

600-15600-3400=5000元

第三章

案例:

Emma是一位年轻的创业者,最近以高分通过了GMAT。

她使用的助考资料是《制胜GMAT》,包括辅导书和软件。

她很喜欢这套资料。

商科毕业后,她主动联系辅导书的出版社,谈妥了该书的经销事宜,并在位于波士顿的大学生交易市场出售。

近来,Emma准备打入芝加哥的大学生交易市场。

她所掌握的信息如下:

从批发商处购得该套助考资料的单位价格是120美元。

未售出的可以按此价格退给批发商;

书摊的租赁价格是2000美元;

此外,没有其他费用。

现在的问题是:

Emma是否需要租一个书摊呢?

Emma考察了销量为5套和40套时的经营净利润情况,如下表所示

(单位:

美元)每套图书售价为200美元

销售5套时的贡献毛益=1000-600=400

•销售40套时的贡献毛益=8000-4800=3200

•单位贡献毛益=200-120=80

•贡献毛益率=3200/8000=40%,变动成本率=4800/8000=60%

1.经营净利润为0时,产量Q

•200×

Q-120×

Q-2000=0

•Q=25套

•2.盈亏平衡点销量=固定成本÷

单位贡献毛益=2000÷

80=25套

•盈亏平衡点收入=盈亏平衡点销量×

单位售价=25×

200=5000美元

•3.盈亏平衡点收入=固定成本÷

贡献毛益率=2000÷

0.4=5000美元

(假定Emma的固定成本为2000美元,单位售价为200美元,单位变动成本为120美元,

当Emma销售40套助考资料时的预算收入为8000美元,相应的预算经营净利润为1200

美元。

在盈亏平衡点,销量为25套,销售额为5000美元。

)

•安全边际额=预算收入-盈亏平衡点收入=8000-5000=3000美元

•安全边际量=预算销量-盈亏平衡点销量=40-25=15套

•安全边际率=安全边际额÷

预算(或实际)收入=3000÷

8000=37.5%

A企业为生产和销售单一产品的企业,该产品单位售价为80元,单位变动成本50元,固定成本总额60000元,预计正常销售量4000件。

•要求:

•

(1)计算盈亏临界点销售量

•

(2)计算安全边际及安全边际率

某公司只生产和销售一种产品,2007年的单位变

动成本为12元,变动成本总额为60000元,共获

得税前利润18000元,若该公司计划2008年维持

售价不变,变动成本率仍维持2007年的40%。

•

(1)计算该企业2008年的保本销售量

•

(2)若2008年的计划销售量比2007年提高8%,

可获得多少税前利润

例题:

某公司生产甲、乙、丙三种产品,计划期预计销量及成本、单

价资料如下表:

根据上述资料计算单位贡献毛益、贡献毛益率销售比重等资料如下

综合贡献毛益率=20%×

35%+40%×

15%+36%×

50%=31%

•综合盈亏平衡点销售额=15500/31%=50000元

•三种产品的盈亏平衡点分别是:

•甲产品:

盈亏平衡点销售额=50000×

35%=17500元

•盈亏平衡点销售量=17500/35=500元

•乙产品:

15%=7500元

•盈亏平衡点销售量=7500/10=750元

•丙产品:

50%=25000元

•盈亏平衡点销售量=25000/50=1000元

如企业生产销售ABC三种产品,销量分别为1000、

2000、4000,单价分别为20、30、20元,单位变动

成本分别为10、20、15元。

固定成本总额为50000元。

•求出销量比:

A:

B:

C=1:

2:

4

•联合单价:

1×

20+2×

30+4×

20=160

•联合变动成本:

10+2×

20+4×

15=110

•联合贡献边际=160-110=50

•联合单位保本量=50000/50=1000

•A、B、C保本量分别为:

1000、2000、4000

练习:

某企业同时生产甲、乙、丙三种产品,有关销

售量、单价及单位变动成本的资料如下:

又知该单位全年固定成本总额为147000元,试确定盈亏临界点销售额。

①首先计算联合单位的贡献毛益:

项目销售比单位贡献毛益(元)联合单位贡献毛益

甲12020

乙21020

丙339

联合单位贡献毛益(元)49

②计算达到盈亏临界点联合单位数:

盈亏临界点联合单位数=固定成本总额/联合单位贡献毛益

=147000/49=3000(单位)

③计算盈亏临界点销售额:

联合单位单价=50×

1+20×

2+10×

3=120(元)

盈亏临界点的销售额=120×

3000=360000(元)

例题:

某企业同时生产甲、乙、丙三种产品,有关

销售量、单价及单位变动成本的资料如下:

又知该单位全年固定成本总额为46000元,试确定盈亏临界点销售额。

甲贡献毛益总额:

10000×

(50-30)=200000

•乙贡献毛益总额:

20000×

(20-10)=200000

•丙贡献毛益总额:

30000×

(10-8)=60000

固定成本

•=46000×

200000/460000=20000

•B:

固定成本=20000

•C;

固定成本=6000

A保本量=A固定成本/(50-30)=1000

B保本量=B固定成本/(20-10)=2000

C保本量=C固定成本/(10-8)=3000

例如,Emma的净利润目标是960美元,所得税税率为

40%,此时需要销售多少套GMAT助考资料?

•税前利润=960/(1-0.4)=1600美元

Q-2000=1600

•Q=3600÷

80=45套

•或者

•所需销量=(固定成本+目标税前利润)÷

单位贡献毛益

=(2000+1600)÷

例题设某企业生产和销售单一产品。

计划年度内预计有关数据如下:

销售量为5000件,单价为50元,单位变动成本为20元,固定成本为60000元。

•

(1)目标利润

•

(2)盈亏平衡点时的销售量、单价、单位变动成本和固定成本

当销售量、单价、单位变动成本和固定成本均分别增长20%,计算各因素的敏感系数。

假定某公司只生产销售一种产品,以完全成本法为基础编制的损益表如下表所示:

盈亏临界点的确定可有两种方法:

第一种方法:

按当期发生的全部固定成本计算。

变动成本率=(45000–5000+1600)/80000=52%

盈亏临界点的销售额=(36000+2000)/(1–52%)

=79167(元)

第二种方法:

按当期由已售产品承担的固定成本计算。

盈亏临界点的销售额=(36000–4000+2000)/(1–52%)

=70833(元)

单选

1、从保本图上得知,对单一产品分析,()

A.单位变动成本越大,总成本斜线率越大,保本点越高

B.单位变动成本越大,总成本斜线率越小,保本点越高

C.单位变动成本越小,总成本斜线率越小,保本点越高

D.单位变动成本越小,总成本斜线率越大,保本点越低

2、某企业只生产一种产品,单价6元,单位变动生产成本4元,单位销售和管理变动成本0.5元,销量为500件,则其产品贡献边际为()元

A.650 B.750 C.850 D.950

3、已知产品销售单价为24元,保本销售量为150件,销售额可达4800元,则安全边际率为()A.33.33% B.25%

升级会员

升级会员