会计中级职称考试财务管理教材变化概要及对比_精品文档Word文档下载推荐.doc

《会计中级职称考试财务管理教材变化概要及对比_精品文档Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《会计中级职称考试财务管理教材变化概要及对比_精品文档Word文档下载推荐.doc(7页珍藏版)》请在冰豆网上搜索。

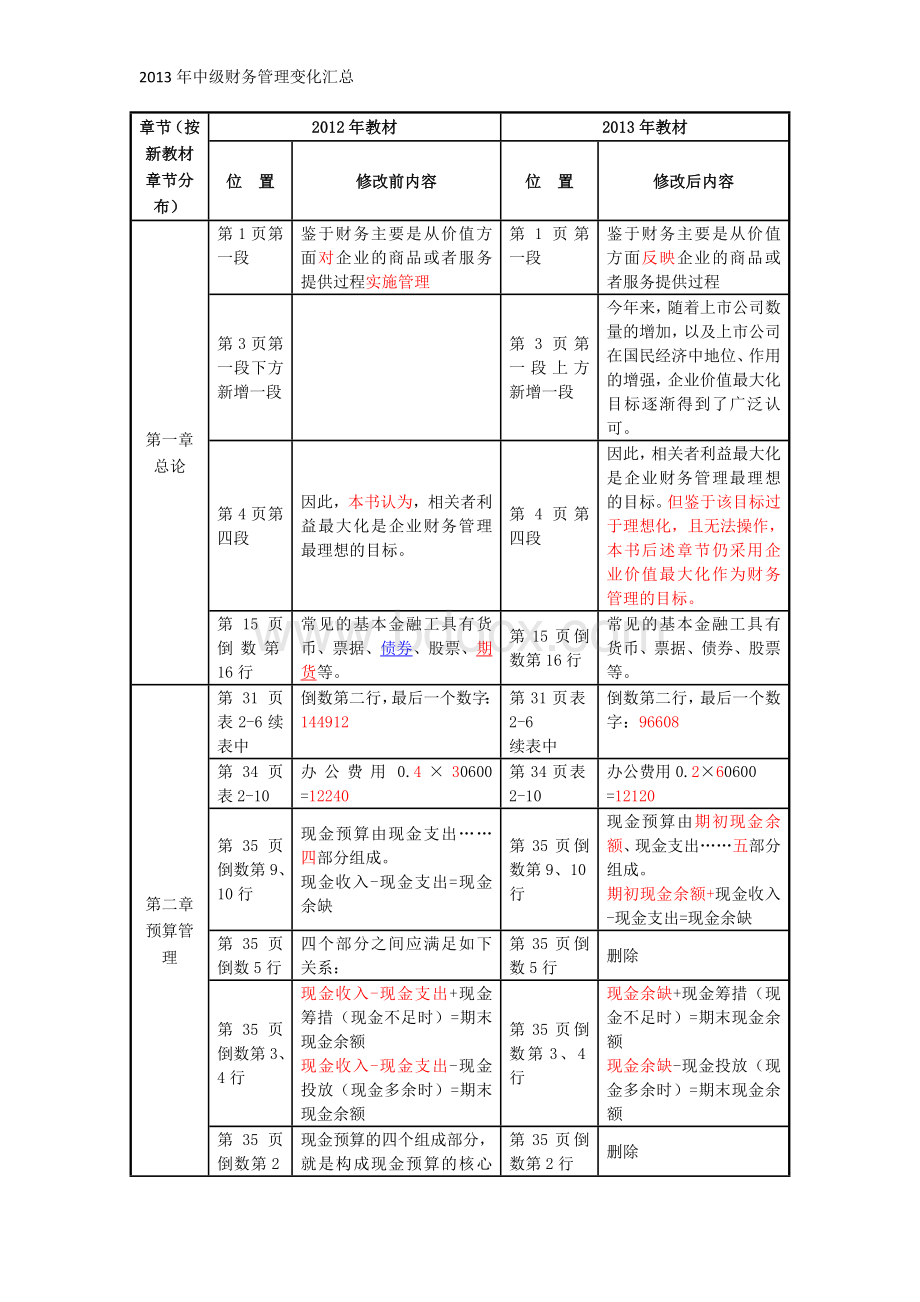

倒数第二行,最后一个数字:

144912

第31页表2-6

续表中

96608

第34页表2-10

办公费用0.4×

30600=12240

办公费用0.2×

60600

=12120

第35页倒数第9、10行

现金预算由现金支出……四部分组成。

现金收入-现金支出=现金余缺

现金预算由期初现金余额、现金支出……五部分组成。

期初现金余额+现金收入-现金支出=现金余缺

第35页倒数5行

四个部分之间应满足如下关系:

删除

第35页倒数第3、4行

现金收入-现金支出+现金筹措(现金不足时)=期末现金余额

现金收入-现金支出-现金投放(现金多余时)=期末现金余额

现金余缺+现金筹措(现金不足时)=期末现金余额

现金余缺-现金投放(现金多余时)=期末现金余额

第35页倒数第2行

现金预算的四个组成部分,就是构成现金预算的核心内容

第36页表2-12

经营现金收入下方加入:

可供支配的现金合计

对应各列数据分别是:

555000,655000,780000,755000,2505000

资本性现金支出下方加入:

现金支出合计

504655,532835,608707,887001,2533198

现金余缺下方加入:

资金筹措与应用

第37页表2-13

销售成本:

273000,341250,409500,

341250,1365000

293000,366250,439500,366250,1465000

销售毛利:

227000,283750,340500,

283750,1135000

207000,258750,310500,258750,1035000

营业利润:

124645,181395,238145,

181395,725580

104645,156395,208145,156395,625580

净利润:

74645,131395,188145,

91955,486,140

54645,106395,158145,66955,386140

第三章筹资管理

第54页倒数第11~12行

而不是税后利润,这是因为税后利润属于纳税申报时计算的利润,包含纳税调整因素。

第54页

删除了这句话

第74页

a的公式中的分子“ΣYi2”

改为“ΣYi”

第75页倒数第6行

资本成本率

第75页倒数第七行

资本成本

第76页第13行

第76页第12行

第76页倒数第16行

资本成本是企业对投入资本所要求的报酬率,

第76页倒数第17行

资本成本通常用相对数表示,它是企业对投入资本所要求的报酬率(或收益率),

第77页

“资本成本率”公式的下面

增加:

“(注:

若资金来源为负债,还存在税前资本成本和税后资本成本的区别。

计算税后资本成本需要从年资金占用费中减去资金资金占用费税前扣除导致的所得税节约额。

)”

第85页倒数第6行

财务杠杆系数

总杠杆系数

第89页倒数第18行

甲方案的EPS为0.274元,乙方案的EPS为0.256元

甲方案的EPS为0.256元,乙方案的EPS为0.274元

第91页第八行

40

50

第四章投资管理

第95页倒数第3行

它是由建设期和运营期前期所发生的原始投资所决定的

它是由建设期和运营期初期所发生的原始投资所决定的

第96页第2行

项目投产前后分次或一次

项目投产后分次或一次

第96页第8行

全部流动资金投资安排在建设期末和投产后第一年年末

全部流动资金投资安排在投产后第一年和第二年年末

第99页第3行

(2)在建设期期末或运营期前期发生垫支的流动资金投资

(2)在运营期初期发生的流动资金投资

第100页第4行

其他装置应支出的费用。

其他装置应支出的费用(为简化,本书不考虑增值税因素)。

第101页【例4-4】倒数第4行

进口设备国内运杂费=(894.4+134.16)×

1%

=12.2856

1%=10.2856

第102页第6行

安装工程费=单位实务工程安装费标准×

安装实务工程量

安装工程费=单位实物工程安装费标准×

安装实物工程量

第102页【例4-8】上方

第102页【例4-8】上方加入一段

其中:

形成固定资产费用=建筑工程费+

设备购置费+安装工程费+其他费用

第104页

(二)下面第二段

在理论上,投产第一年所需的流动资金应在项目投产前安排,即第一次投资应发生在建设期末,以后分次投资则陆续发生在运营期内前若干年的年末。

①

如果是一次投入,则假定发生在投产第一年年末;

如果是分次投入,则假定发生在投产后连续的若干年年末。

第104页【例4-10】上面第3行公式

某年流动资金投资额(垫支数)=本年流动资金需用额—截止上年的流动资金投资额

某年流动资金投资额(垫支数)=本年流动资金需用额—截至上年的流动资金投资额

第104页【例4-10】

B企业拟建的生产线项目,预计投产第一年的流动资产需用额为30万元,流动负债需用额15万元,假定该项投资发生在建设期末;

预计投产第二年流动资产需用额为40万元,流动负债需用额为20万元,假定该项投资发生在投产后第一年年末。

B企业拟建的生产线项目,预计投产第一年的流动资产需用额为30万元,流动负债需用额15万元;

预计投产第二年流动资产需用额为40万元,流动负债需用额为20万元。

第105页“为简化计算,在进行财务可行性评价时假定有下式成立:

”下面的空白部分补充

第105页“为简化计算,在进行财务可行性评价时假定有下式立:

某年流动资产需用额=该年存货需用额+该年应收账款需用额+该年预付账款需用额+该年现金需用额

(1)存货需用额的估算。

存货需用额的估算公式如下:

第105倒数第5行公式中

年工资及福利费

年职工薪酬

第105倒数第3行

工资及福利费

职工薪酬

第106页第3个公式中

第106页第7行

第106页第4个公式中

第106页倒数第3个公式中

该年工资及福利费

该年职工薪酬

第107页第3、5行

第108页【例4-12】最后一行

投产后第6~20年每年的营业税金及附加=3.57×

(7%+3%)=3.57(万元)

投产后第6~20年每年的营业税金及附加=35.7×

第108页倒数第13行加入

2.调整所得税的估算

第108页倒数第4行

投产后第6~10年每年的调整所得税

投产后第6~20年每年的调整所得税

第109页【例4-14】

第2行,1880

第5行,1000×

1880

=188(万元)

第2行,1800

第5行,1000×

1800=180(万元)

第109页(三)下面第3行

提前回收的固定资产余值

提前回收的固定资产净损失

第117页倒数第2行

总投资利润率的计算公式为

总投资收益率的计算公式为

第119页表4-4第4行最后一列

3290

1000

第121页表4-5第3行,W、X列

第3行,W、X列550和900

550改为156.43

900改为216.43

第123页第4行

(P/A,IRR,n)=1/NCF

(P/A,IRR,n)=I/NCF

第127页第5行

PP’>n/2

PP’>P/2

第133页倒数第1行

≈718.07(万元)

≈660.30(万元)

第134页第1行

=718.07(万元)

=660.30(万元)

第136页例4-42第3行

(含税)

(不含税)

第137页第5行

购买设备每年增加的租金

租入设备每年增加的租金

第137页

(2)中

购买设备每年增加折旧额的现值合计=…=43011.5(元)

137页

第137页最后一行

77000+43011.5-10753.05-2698.5=106556.95(元)

137页倒数第三行

77000-10753.05-2698.5=63548.45(元)

138页第二行

137页倒数第二行

第138页倒数第2行

106559.95

138页倒数第二行

63548.45

第五章营运资金管理

第158页倒数第11行

30000

第158页倒数第12行

3000

第172页倒数第16行

流动负债主要有三种主要来源:

短期借款、商业信用和应付账项(包括应付账款和应计账款),各种来源具有不同的获取速度、灵活性、成本和风险。

短期借款、短期融资券和商业信用,各种来源具有不同的获取速度、灵活性、成本和风险。

第176页倒数第17行

(4)及时回笼资

升级会员

升级会员