关税的经济效应分析Word文档格式.doc

《关税的经济效应分析Word文档格式.doc》由会员分享,可在线阅读,更多相关《关税的经济效应分析Word文档格式.doc(7页珍藏版)》请在冰豆网上搜索。

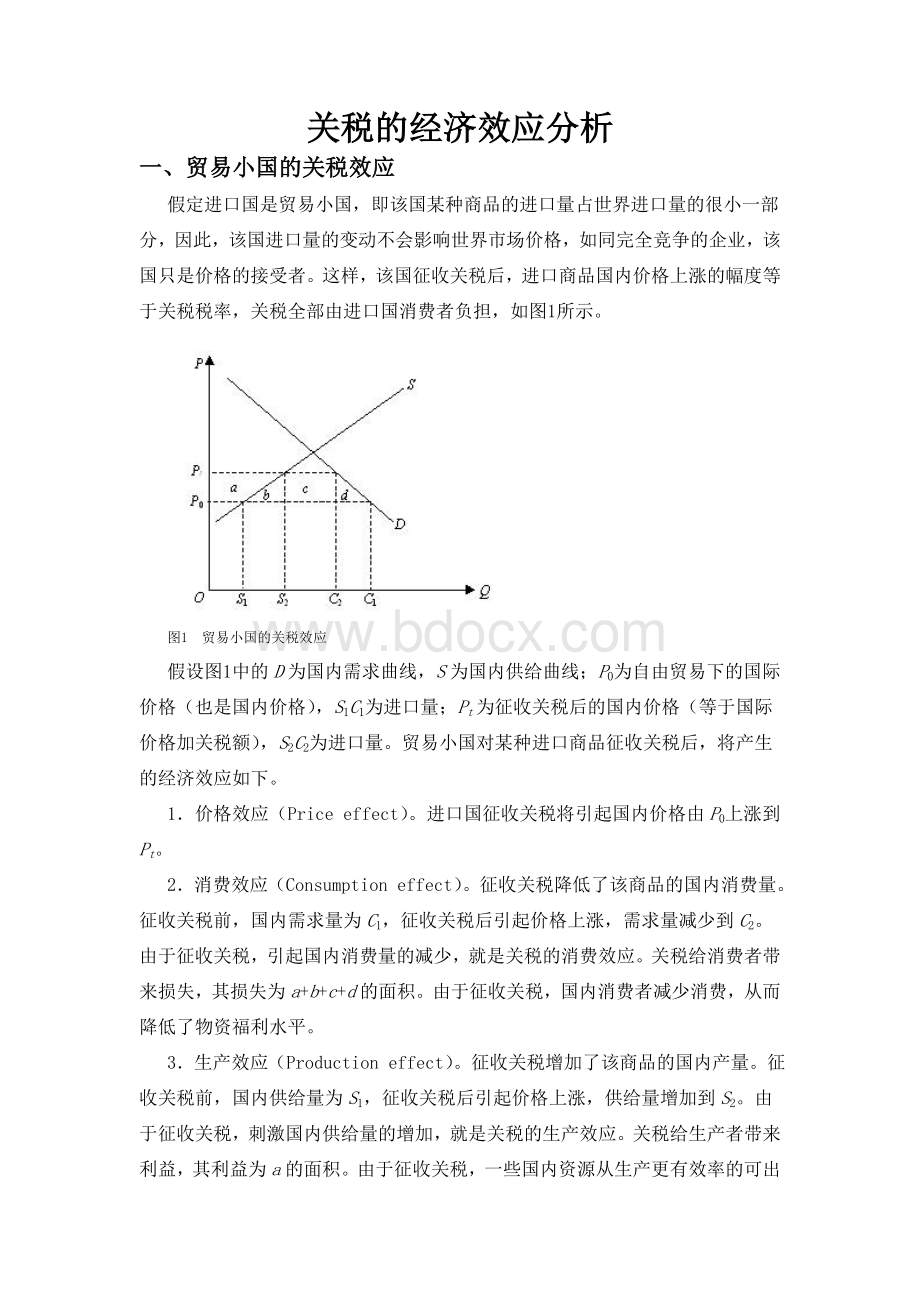

由于征收关税,引起国内消费量的减少,就是关税的消费效应。

关税给消费者带来损失,其损失为a+b+c+d的面积。

由于征收关税,国内消费者减少消费,从而降低了物资福利水平。

3.生产效应(Productioneffect)。

征收关税增加了该商品的国内产量。

征收关税前,国内供给量为S1,征收关税后引起价格上涨,供给量增加到S2。

由于征收关税,刺激国内供给量的增加,就是关税的生产效应。

关税给生产者带来利益,其利益为a的面积。

由于征收关税,一些国内资源从生产更有效率的可出口商品转移到生产较缺乏效益的可进口商品,由此造成了该国资源配置效率的下降。

4.贸易效应(Tradeeffect)。

征收关税减少了该商品进口量。

征收关税前,该国进口量为S1C1,征收关税后,进口量减少到S2C2。

由于征收关税,导致进口量的减少,就是关税的贸易效应。

5.财政收入效应(Revenueeffect)。

征收关税给国家带来了财政收入。

只要关税不提高到禁止关税的水平,它会给进口国带来关税收入,这项收入等于每单位课税额乘以进口商品数量,其数额为c的面积。

6.收入再分配效应(Redistributionofincomeeffect)。

征收关税使消费者的收入再分配。

征收关税后,生产者增加了面积为a的利益,这是由消费者转移给生产者的;

国家财政收入增加了面积为c的利益。

7.净福利效应。

征收关税后,各种福利效应的净值为-(b+d)。

它意味着对贸易小国而言,关税会降低其社会福利水平,其净损为(b+d)。

这部分损失也称为保护成本或无谓损失(Deadweightloss)。

其中,b为生产扭曲(Productiondistortion),表示征税后国内成本高的生产替代原来来自国外成本低的生产,而导致资源配置效率下降所造成的损失。

d为消费扭曲(comsumptiondistortion),表示征税后因消费量下降所导致的消费者满意程度降低,是消费者剩余的净损。

二、贸易大国的关税效应

如果进口国是一个贸易大国,即该国某种商品的进口量占了世界进口量的较大份额,那么该国进口量的变化就会引起世界价格的变动。

因此,大国征收关税虽然也有上述小国的种种关税经济效应,但由于大国能影响世界价格,因此从局部均衡分析所得的征收关税的代价和利益对比的净效果,就不同于小国情况。

贸易大国对某种进口商品征收关税以后,将产生的经济效应如图2所示。

图2中的D为国内需求曲线,S为国内供给曲线;

P1为征收关税前的进口价格,P2为征收关税后的国内价格(等于进口价格加关税额),S2C2为进口量。

大国征收关税后,产生几大效应。

消费效应:

-(a+b+c+d)的面积,只是此时的(a+b+c+d)的面积小于小国模型中的(a+b+c+d)的面积。

生产效应:

+a的面积。

财政收入效应:

+(c+e)的面积。

则净福利效应为:

e-(b+d)。

它意味着对贸易大国而言,关税是增加还是降低其社会福利水平是不确定的。

e>

(b+d)时,大国征收关税将增加其社会福利水平,e<

(b+d)时将降低其社会福利水平。

(b+d)同样是无谓损失,e相当于外国出口商承担的关税部分。

与小国模型相比,大国模型关税效应还有两点不同。

1.价格效应。

进口大国因为进口量大而拥有的市场谈判力量,可能迫使该商品的进口价格下降。

这就是说,大国进口商品价格上涨的幅度不是等于关税税率,而是低于关税税率。

大国征收关税,进口商品国内价格从P0上涨到P2;

同时国际市场价格从P0下跌到P1,价格上涨部分和下跌部分加在一起才等于进口关税税额。

大国进口商在进口商品时支付的进口关税,不是全部由进口国的消费者负担的,而是由进口国消费者和出口国的生产者(通过出口商)共同负担的。

大国向出口国转嫁了部分关税。

2.贸易条件效应。

由于征收关税,大国进口商品的国际价格下降,如果该国出口价格不变,则该国贸易条件得到了改善,其利益为面积e。

但与小国相比,在其他条件不变的前提下,大国关税对本国生产者的保护作用相对较小。

这是由于大国关税引起的价格上涨,部分地被出口国下降的价格所抵消了,因此进口的数量下降不像小国情况那么多。

一般说来,小国从征收关税中遭受的净损失,永远等于面积为b+d的保护成本,因为外国出口价格或世界价格不受其影响。

而大国征收关税对该国净福利的影响,则要把关税的保护成本b+d与贸易条件改善而获得的利益e相比较:

如果该国贸易条件改善利益e超过关税保护的代价b+d,则意味着从征收关税中获得了净利益;

如果贸易条件改善利益e与保护成本b+d相等,那该国从关税中既未获得收益,也未遭受损失;

最后,贸易条件改善的利益e比保护成本b+d小,该国仍会从征收关税中遭受净损失。

应该指出,以上考察的只是关税的局部均衡效应,其分析带有短期、静态的特征。

事实上,关税还会带来种种动态影响。

三、最佳关税

对大国关税效应的分析表明,大国征收关税能影响国际价格,从而使出口国承担部分关税,并改善本国的贸易条件。

这意味着,一国有可能通过征收关税增加本国的福利水平,这就是最佳关税(Optimaltariff)问题。

最佳关税的经济效应如图3所示。

大国对进口商品征收关税后,该商品的国内价格会由P0上涨到P2,进口数量会由M1下降到M2,国际价格会由P0下跌到P1。

消费者减少进口商品的消费损失为面积c+b+d,其中面积c转移为国家财政收入,面积b+d为该国的净损失。

但该国以损害外国供应商的利益为代价,从继续进口的M2商品中获益,利益为面积e。

由于面积e大于面积b+d,因此国民利益大大超过了国民损失。

从图3可以看到,进口国获得最大利益的最佳关税必定处于零关税和禁止性关税之间的某一点上。

最佳关税率等于外国向进口国供应商品的供给弹性的倒数。

其含义是:

外国的供给对价格的变动越是没有反应,进口国就越能剥削它们;

相反,如外国的供给弹性无限大,使进口国面临一种固定的国际价格,进口国的关税只会损害自己,最佳关税就等于零。

一国征收最佳关税,尽管该国可以获得某种利益,然而对整个世界来说是有害的。

因为进口国征收关税获得的利益(面积e)低于外国受到的损失(面积e+f)。

与自由贸易相比,征收关税使整个世界共损失了面积b+d+f,因此关税对一国也许是最佳的,但对世界来说,仍意味着净损失。

四、关税的衡量

(一)关税的“高度”

国际贸易中关于关税讨论的一大焦点就是一国平均关税的高低。

即一国的关税税则造成了多大程度的价格保护。

之所以提出此问题,是因为各国对进口商品都规定了许多不同的关税税率。

那么,如何计算关税的平均税率呢?

通常有两种方法。

1.非加权平均关税率(Unweighted-averagetariffrate)

下面通过一个例子来理解此概念。

假设一国只有A、B、C三种进口商品,关税税率分别为10%,15%,20%,则它们的非加权平均关税率为15%。

这种计算方法的问题在于它并未考虑不同进口商品的相对进口比重:

如果该国进口的主要是商品A,这时15%的非加权平均关税税率就极有可能高估了该国的平均关税水平。

2.加权平均关税率(Weighted-averagetariffrate)

即每种商品的关税税率都以该商品在总进口额中所占比重为权数进行加权计算。

援引上例,假定该国进口500000美元的商品A,200000美元的商品B,100000美元的商品C,则加权平均关税率为

(500000×

10%+200000×

15%+100000×

20%)/(500000+200000+100000)=100000/800000=0.125,即12.5%

加权平均关税税率12.5%低于非加权平均关税税率15%,意味着该国低税率的进口商品比高税率的进口商品多。

(二)名义税率与有效税率

1.有效保护率的定义与计算

近几十年来人们关注的另一大问题是在评价关税的影响时究竟应该选择哪个税率才是恰当的。

该问题在各国进行关税减让谈判时极为重要,因为谈判必须针对某一适当的税率。

这就牵涉到区分某种商品的名义税率(Nominaltariffrate)与有效税率或实际税率(Effectivetariffrate),后者通常被称为有效保护率(EffectiveRateofProtection,ERP)。

简单地说,名义税率是一国海关税则表上所列的税率,无论它是从量税还是从价税,因为从量税可以用每单位的从量税额除以该商品的价格换算成从价税。

有效保护率是指征收关税后受保护行业的每单位最终产品附加价值增加的百分比。

附加价值是最终产品价格减去用来生产该商品的中间产品成本。

根据定义,有效保护率的计算公式可表示为如下形式

ERP=(V′-V)/V×

100%

其中ERP表示某行业的有效保护率;

V、V′分别表示征收关税前后该行业(或商品)的国内生产附加值。

有效保护率这一概念的提出是基于如下事实:

按照生产过程中的加工深度,可将产品分为制成品(最终产品)、中间投入品(如零部件)和原材料等。

对中间产品或原材料征收关税,将提高这些产品的价格,从而增加国内使用者的负担,导致生产成本上涨,使得那些使用中间产品或原材料的最终产品的关税所产生的保护效应降低,所以从中间产品或原材料使用者的角度来看,对中间产品或原材料征收关税就相当于对生产征税,降低了国内生产的附加值。

有效保护率是20世纪60年代以后产生和发展起来的一个概念,后被广泛应用于分析整套关税结构对某一产业最终产品生产者的保护作用。

有效保护率的计算公式也可以表示为

其中,tj是行业j最终产品的名义税率,aij是自由贸易下j行业中各种投入i占总收益的份额,tij是对投入i征收的名义税率。

实际上此公式与前面所用的公式本质上是一致的。

2.关税结构

区分名义保护率和实际保护率,对于研究一国的关税结构是否合理和有效,具有重要的现实意义。

当最终产品名义税率一定时,对所需的原材料等中间投入品征收的名义税率越低,则最终产品名义税率的保护作用(即有效保护率)就越大。

因此,如果要对某种产业实行保护,不仅要考虑对该产业最终产品的关税率,而且要把整个关税结构与该产业的生产结构结合起来考虑,再制定相应的政策措施。

基于有效保护率的考虑,工业发达国家常常采用逐步升级的关税结构(Escalatedtariffstructure),即对原料进口几乎完全免税,对半制成品征收适度关税,但对制成品,特别是劳动密集型的制成品征收较高关税。

即进口制成品的名义税率高与中间投入品和原材料的名义税率。

日本经济学家山泽选平的研究表明,日本1962年关税的实际保护率大致等于名义保护率的2~2.5倍。

例如,棉织品的名义税率为16%,实际保护率为36.2%;

粗钢的名义税率为12.5%,实际保护率为47%。

发达国家的逐步升级的关税结构对发展中国家是不利的,它吸引发展中国家扩大原料出口,而阻碍制成品、半制成品出口,从而影响了发展中国家的工业化。

那么,发

升级会员

升级会员