向东进版-多元统计分析课后习题答案Word文档下载推荐.doc

《向东进版-多元统计分析课后习题答案Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《向东进版-多元统计分析课后习题答案Word文档下载推荐.doc(17页珍藏版)》请在冰豆网上搜索。

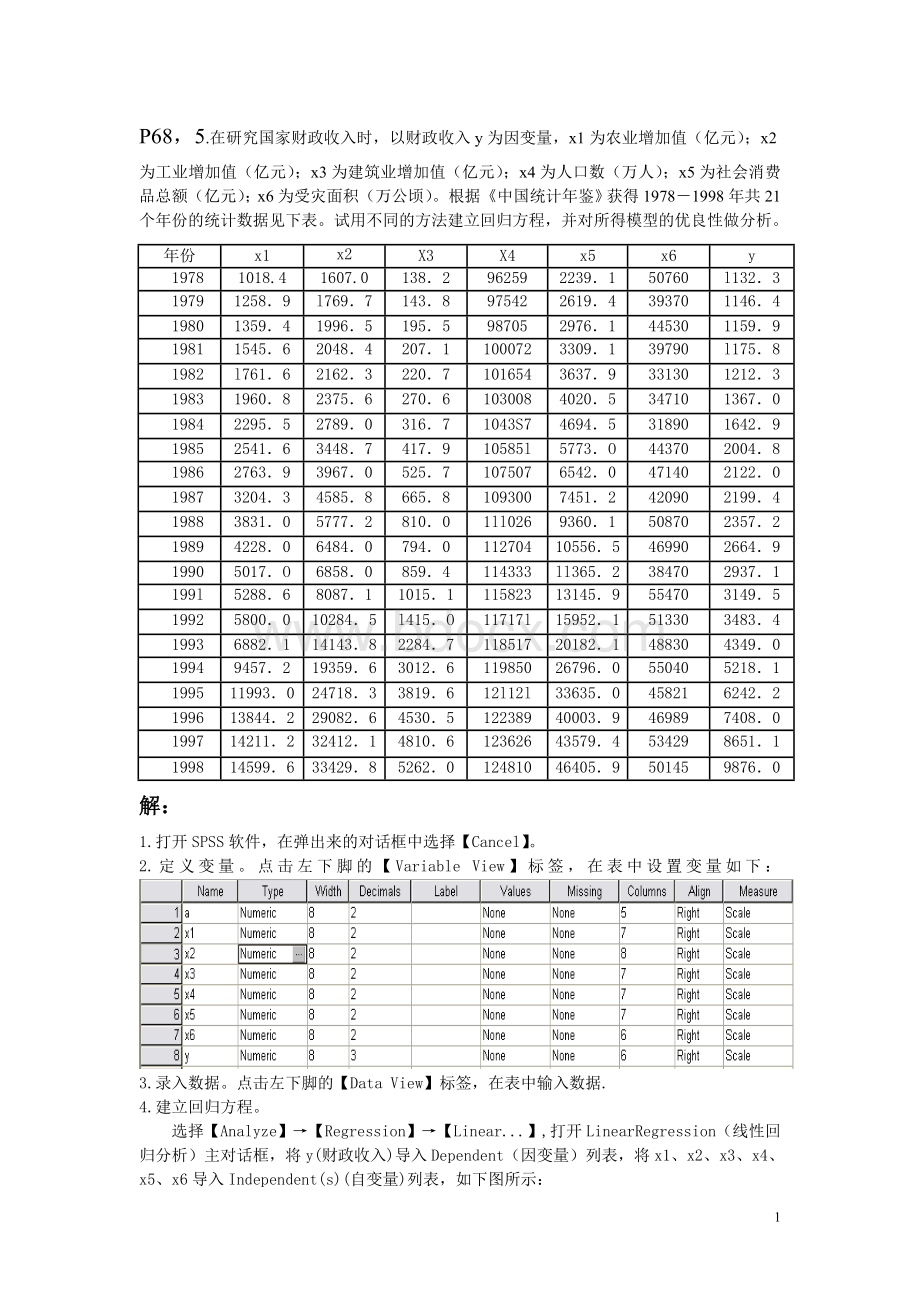

39370

1146.4

1980

1359.4

1996.5

195.5

98705

2976.1

44530

1159.9

1981

1545.6

2048.4

207.1

100072

3309.1

39790

l175.8

1982

l761.6

2162.3

220.7

101654

3637.9

33130

1212.3

1983

1960.8

2375.6

270.6

103008

4020.5

34710

1367.0

1984

2295.5

2789.0

316.7

1043S7

4694.5

31890

1642.9

1985

2541.6

3448.7

417.9

10585l

5773.O

44370

2004.8

1986

2763.9

3967.0

525.7

107507

6542.0

47140

2122.0

1987

3204.3

4585.8

665.8

109300

7451.2

42090

2199.4

1988

3831.0

5777.2

810.0

1ll026

9360.1

50870

2357.2

1989

4228.0

6484.0

794.0

112704

10556.5

46990

2664.9

1990

5017.O

6858.0

859.4

114333

ll365.2

38470

2937.1

199l

5288.6

8087.1

1015.1

115823

13145.9

55470

3149.5

1992

5800.0

10284.5

l415.O

11717l

15952.1

51330

3483.4

1993

6882.1

14143.8

2284.7

118517

20182.1

48830

4349.0

1994

9457.2

19359.6

3012.6

119850

26796.0

55040

5218.1

1995

11993.0

24718.3

3819.6

12l12l

33635.0

45821

6242.2

1996

13844.2

29082.6

4530.5

122389

40003.9

46989

7408.0

1997

14211.2

32412.1

4810.6

123626

43579.4

53429

8651.1

1998

14599.6

33429.8

5262.0

124810

46405.9

50145

9876.0

解:

1.打开SPSS软件,在弹出来的对话框中选择【Cancel】。

2.定义变量。

点击左下脚的【VariableView】标签,在表中设置变量如下:

3.录入数据。

点击左下脚的【DataView】标签,在表中输入数据.

4.建立回归方程。

选择【Analyze】→【Regression】→【Linear...】,打开LinearRegression(线性回归分析)主对话框,将y(财政收入)导入Dependent(因变量)列表,将x1、x2、x3、x4、x5、x6导入Independent(s)(自变量)列表,如下图所示:

如图所示,Method(方法)下拉菜单,可以指定自变量进入分析的方法。

通过选择不同的方法,可对相同的变量建立不同的回归模型,建立多重回归的方法有5种:

Enter(强迫引入法),Stepwise(逐步回归法),Remove(强迫剔除法),Backward(后向消去法),Forward(前向逐步法)。

5单击【Statistics...】按钮,打开LinearRegression:

Statistics(统计量)对话框,如下图所示:

如图所示,在RegressionCoefficients(回归系数)选项中,选择了Estimates(估计值)——显示回归系数B、SEB、标准化回归系数(Bate)、B的t值及双侧显著性水平(sig.);

Confidenceintervals(致信区间)——显示每个回归系数的95%置信区间或协方差矩阵;

Covariancematrix(协方差矩阵)——显示B的方差-协方差矩阵,相关系数矩阵;

Modelfit(模型拟合)——显示被引入模型或剔除的变量及拟合优度统计量,复相关系数R、R2调整R2,估计值的标准误差及方差分析表。

colinearitydiagnostics显示共线性问题.

在Residuals(残差统计量)选项中,选择Durbin-Watson选项,同时显示标准化与非标准化残差与预测值的汇总统计量。

6单击【Continue】→【Plots...】按钮,打开LinearRegression:

Plots(图形)

对话框,如下图所示:

此处选择了一个Scatter(散点图),它是以DEPENDNT(因变量)作为Y轴,以*ZRESID(标准化残差)为X轴;

同时还选择了Normalprobabilityplot(正态概率图,即P-P图),和Histogram标准化残差的直方图并给出正态曲线。

7单击【Continue】→【Save...】按钮,打开LinearRegression:

Save(保存)对话框,如下图所示:

此处在PredictedValues(预测值)中选择了Unstandardized(非标准化预测值),和Standardized(标准化预测值);

在PredictionIntervals(预测区间)选择Individual(个体预测区间)和mean,根据题目要求,设置ConfidenceInterval(置信区间)为95%。

8单击【Continue】→【OK】按钮,得到主要结果。

逐步回归法:

1.此表显示的是变量的引入与剔除,以及选用的方法。

VariablesEntered/Removed(a)

Model

VariablesEntered

VariablesRemoved

Method

1

.

Stepwise(Criteria:

Probability-of-F-to-enter<

=.050,Probability-of-F-to-remove>

=.100).

aDependentVariable:

y

2.下表显示的是模型摘要。

从表中可以得出:

复相关系数R2=0.989和修正的复相关系数R2a=0.988接近于1,这说明模型的拟合优度比较高;

DW统计量为0.822,用于判别该模型是否存在一阶自相关。

ModelSummary(b)

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

.994(a)

.989

.988

285.479745

.822

aPredictors:

(Constant),x5

bDependentVariable:

3.下表是方差分析表。

从表中可以得到有关SSR,SSE,SST的平方和、自由度和均方差等信息,以及MSR,MSE的值,如表中所示,F值为1669.841,Sig.值小于给定α,表示此回归方程通过显著性检验。

ANOVA(b)

SumofSquares

df

MeanSquare

F

Sig.

Regression

136089861.032

1669.841

.000(a)

Residual

1548475.008

19

81498.685

Total

137638336.040

20

4.下表表示的是有关回归系数的信息。

从表中可以看出,β0=695.441,β1=0.180,经过标准化处理后,β1×

=0.994,且x5的回归系数的Sig.值均小于给定的α=0.05,即通过了显著性检验。

y关于x5的非标准化的二元线性回归方程为:

y=695.441+0.180x5y关于x5标准化的二元线性回归方程为:

y=659.441+0.994x5

Coefficients(a)

UnstandardizedCoefficients

StandardizedCoefficients

t

95%ConfidenceIntervalforB

CollinearityStatistics

B

Std.Error

Beta

LowerBound

UpperBound

Tolerance

VIF

1(Constant)

x5

695.441

90.826

7.657

.000

505.340

885.542

.180

.004

.994

40.864

.171

.190

1.000

5.由直方图中显示,总体分布接近正态分布。

6.上图右为残差的正态概率图,即P-P图。

从图中可以看到,点(q(i),e(i))近似在一条直线上,且e(i)与q(i)之间的相关系数非常接近于1,从而可以认为本题中误差正态性的假设是合理的。

差分法:

VariablesE

升级会员

升级会员