超市选址分析报告Word文件下载.docx

《超市选址分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《超市选址分析报告Word文件下载.docx(11页珍藏版)》请在冰豆网上搜索。

且此地段地价便宜,接近昌北开发区,地价升值空间很大;

距离目标顾客近,能够为他们提供一个便利的购物场所。

2、劣势分析:

就目前的消费者行为而言,很难经营高档商品。

因为目前消费者似乎已形成一个习惯——高档消费品一般都去市中心买。

因此在此经营,得必须花一定的时间来改变消费者的这种行为,培养他们新的购物习惯。

另外,学生是其主要的购物群体,在此经营会遇到寒暑假期间,学生放假所带来的人流量急剧减少的销售淡季;

还有就是目前的周边购物的环境不是很好,周围在搞工程设施,到处是漫天灰尘,且地面肮脏.

二、竞争者分析

在终端越来越成为众多商家,厂家重视的年代,便利店,超市,百货商场,购物广场,大型卖场等都在各地迅速发展。

这对后来者来说即是机遇,又是挑战。

财大商场作为一个即将开业的商场,它面临着严重的竞争形式。

在南昌的城市中心有大量的购物场所,如本地的新洪客隆、百货大楼、丽华购物中心、大众购物中心等,此外,还有外地的北京华联、沃尔玛等,他们是南昌市民主要的购物场所,不光吸纳了市中心的市民,而且也吸引了大量的郊区消费者,同样,鞋、服也面临着来自城市中心的竞争,这必然会影响财大商场的消费者,形成一种远程竞争格局,如果他们在中心城商场购的商品储藏在家里,可以维持他们的一段时间的使用,他们就必然会减少到该商场的购物频率。

但这种竞争是因为南昌只有一个商业中心所够成的,随着中心城市的不断向外扩展,必然打破这重格局,居民会选择就近购物,并养成就近购物的习惯。

1、近的比较大的商场的竞争:

如全家百货、万事达超市,和即将在枫庐商业街建立的商场,这些商场就在身边,竞争会比较强烈,形成一种巨大的威胁,他们是财大商场最大的竞争对手,因为彼此都争夺附近的客源,如全家百货,它在此已经多年,已经有一批忠实顾客,并且有一种先入为主的感觉,规模也有一千多平方米,商品也比较齐全,在万事达没有进入之前,它独享客源,商场很跑火,当万事达一进入就分了它的一杯羹,造成客源的急剧减少。

财大商场必须凭借它的规模优势、更丰富的商品品种、更多的选择余地、更舒适的购物环境和更优质的服务来击败竞争对手。

这是财大商场能够做到的,也是它必须做到的。

2、就近的小店的竞争:

小店在财大商场附近大量的存在,他们遍布各个角落,各条小巷,这些店的面积都非常小,商品以日用小商品为主,且产品单一,品种少,价格比大超市稍贵,消费者一般只是图个方便而进行购买,它除了方便以外基本上也就没别的优势了,因此消费者绝对不会一次性买好多,它也不能形成固定消费群体。

当然小店的大量存在,它的出货量也是不容忽视的。

但是财大商场只要以优质的产品质量、优惠的产品价格和优质的服务态度,小店就不足为惧。

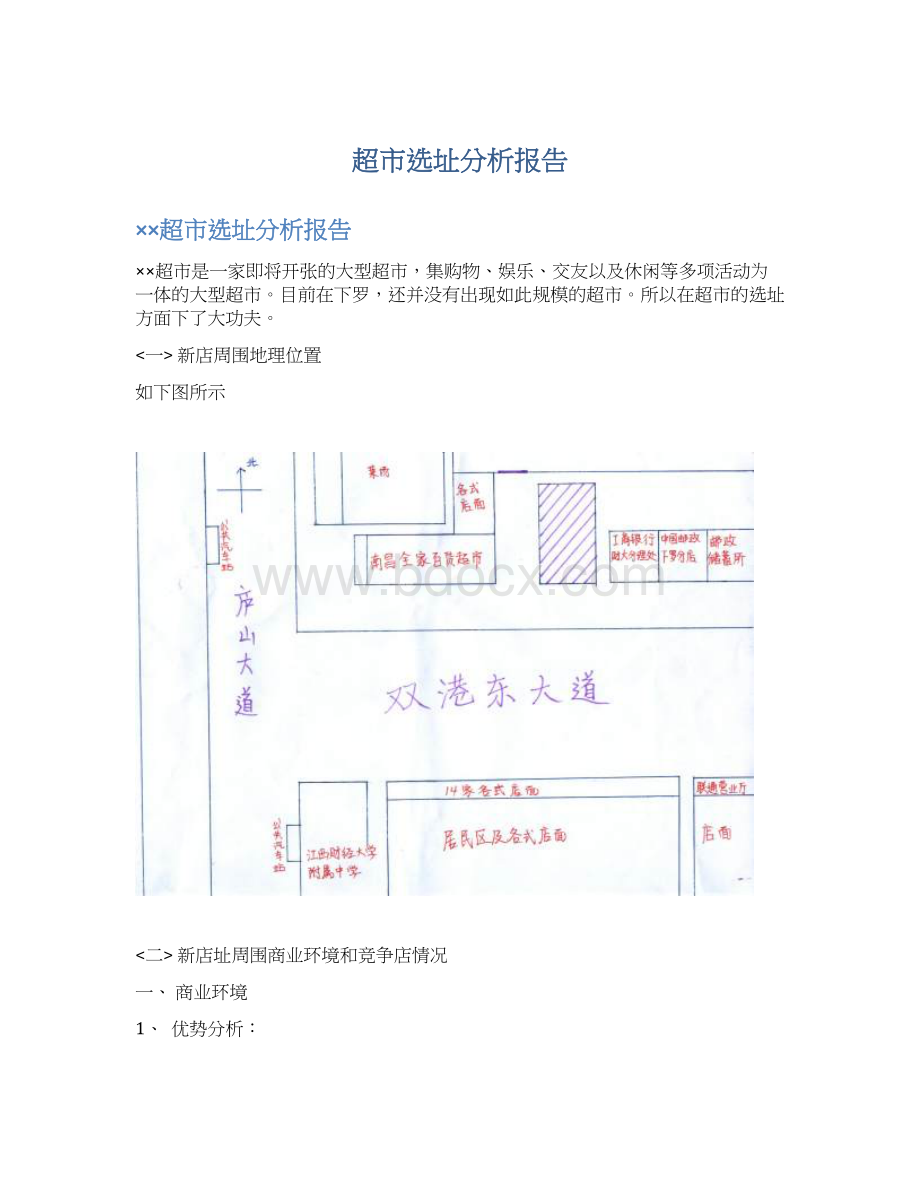

三>

新店周围居民及流动人口消费结构、消费层次

双港路是南昌市大专院校最为集中的干道,江西财经大学、华东交通大学、江西农业大学都在双港路附近,学生流量特别大,而且是学生乘车去市区的必经之路,此外,在今年双港路已经拓宽修缮了,现在的路面干净整洁平坦,一改以往道路窄小不畅、坑凹不平的旧貌,还在中间建了一条绿色的植物带,双港路江财段两侧的旧房正在或将要拆除,准备建设宾馆和商业区。

还有,双港路江财段两侧聚集了210、223、240三条公交车路线的公交站点。

这些市区的“主动脉”无形中构架起了这么多所学校的交通网络大枢纽,把各个大专院校的人汇集到这,也能让这里的人们顺利地返回各自的出发地。

这里是交通最便利的地方,也是很多学生从市区的一地去向一地的中转站。

同时,伴随商圈内大中专学校的“校转院”、“院转大学”、各大中专院校都在扩招,以江西财经大学为中心的院校区的学生人数越来越多,购物娱乐的地点大多首选为辛苦坐车到市区的各大商场,其消费的每年花费虽本小组尚无这方面的数据统计,但相信数目不小,根据观察,教育产业是南昌市的重要产业之一,学校周边的商场也是有很大商机的。

另一特点就是这里离市中心较远,路程时间长,来回花费大,购物休闲不方便的特点,建立在这个学生流大的双港路江财段,提供给学生及周边居民以娱乐、餐饮、休闲、购物为一体的综合性购物服务,在以江西财经大学为圆心的学生市场内,有着特殊的优势,会使他逐步占领这一固定的消费市场。

根据上面的情况,新商场的主要商圈是:

以江西财经大学为圆心向四周辐射,包括以江西财经大学,华东交通大学,江西农业大学,江西科技师范在内的十多所大中专院校师生及其他工作人员、次要商圈是环绕在这些院校周围的本地居民,随着商场名气的扩大商圈能吸引整个蛟桥甚至更多的消费者。

(一)、新商场的消费市场构成

1、周围居民主要从事的工作是:

餐馆,服装,副业等服务领域,他们的收入水平一般较高。

他们不再只关注基本生存的物质消费的提高,他们越来越关注生活的质量,购买的消费品种类在不断的攀升。

2、其他生活不很富裕的居民,他们经济不宽裕、生活忙碌,又不愿花更多的车费到城里买高档的用品,更是迫切需要在附近有一家大型市场能满足他们的购买。

3、另外,随着昌北高新开发区的建立,越来越多的吸引了不同消费层的外地人到这里来谋生,当然也免不了要花费了。

4、商场周围集中了十来座规模不等的大中专院校,他们是新商场的主要消费者,规模比较大的有财大,交大,农大学生人数都在1.5万及以上。

学生生活费平均每月在500-700元左右,除去伙食费外,每人每月有300以上用于日用品、学习用品、水果、小吃、护肤化妆品、礼品、通讯费用等的消费。

这些消费大都能在一家综合商场里得到供应。

(二)、新商场顾客的消费特点及消费层次的粗劣划分

1、有关资料显示,南昌市人民生活水平处于准工业化阶段。

2002年,南昌市城市居民恩格尔系数为45.4%,农村居民恩格尔系数为49.2%,均超过了工业化阶段要求的30%以下水平。

下罗属于城外,本地一般的居民总体消费水平不高,应该属于较低层的消费者。

2、现在的学生大多是网络媒体大众化催生出来的第三代消费者(亦称为“e人类”),他们生长在技术成熟的环境里,永远追求并接受新奇的事物和思想。

他们所“创建”的亚文化主要是以好玩、动感、刺激、享乐为主题的,标新立异是他们的座右铭,与众不同则是他们的追求目标。

他们追逐时尚、更体现出其卓而不群的生活品味,独特个性的生活方式。

新商场的建立将更加激发他们的消费。

同时这些学生群又要受到每月有限生活费的制约。

但不管怎么说这是一群很可观的顾客,只要商品迎合了他们的口味,利润应该很丰厚。

他们应该算中层消费者了

3、周边院校的教工、单位的职工和领导人是这里高档商品的主要消费者,同时他们的一次购买量很大,又属于家庭式的集体购买,部分高消费的学生能跟这些高收入高消费者比甚至有时比他们的老师还要量多、档次高。

这些同胞是商场的高消费者。

四>

新店开业后预计能辐射到的范围

一、辐射力度最强的范围

根据财大的地理位置、交通、街道环境以及主要消费者(周边在校大学生)的购买习惯和购买力进行分析。

财大是下罗的商业中心,是人口流动最大的地区,从而也增加了辐射范围。

由于财大是210路、223路和240路公交的交汇点,以及小型昌河面包车的方便,公路改造的完工,从而他的主要辐射范围包括财大、交通学校、华东交大、机电学院、省科技师范学院、财大枫林区、航天学院、江西农大东区、南昌技校以及财大周边的居民。

虽然在以西方向新店的旁边有昌九高速公路的阻挠,但有小型面包车的方便,(主要路线:

财大以东的交通学校和交大,以西的省科技师范学院和财大枫林区及航天学院)从而对新店的人口流量影响不大。

二、辐射力度较弱的范围

由于财大是人口流动最大的地方,以及财大菜场旧书店的影响,新店开业可能将吸引到江西农大本部,南方冶院南昌分校,下罗乡其他地区,但辐射强度较弱。

三、辐射力度最弱的范围

由于下罗的高校的集汇点,比如财大、交大等高校。

因为各高校间的同学交流,而财大周围是下罗的商业中心,因此同学逛超市是必然的,从而也可以辐射到市内各高校,但辐射力度极弱。

具体参见下图:

五>

新店的营业面积和商品结构

集娱乐、餐饮、休闲、购物为一体的综合性购物百货商场,位于双巷路江财段,邻近江西财经大学。

商场为五层楼体建筑,每层使用面积2500M

,是昌北难得一见的上规模的购物商场,直接面对各大中专院校学生、教职工、及周围居民,商场设置齐全,与南昌闹市区有名学生消费点的代理商联合,使其入驻加盟,基本囊括了与师生日常学习生活所必要一切消费需求,快速启动昌北这以教育产业为主的市场。

1肯德基西式快餐店(复式底楼);

2席殊好书俱乐部特约会员店(复式底楼);

3招商银行分行;

4邮政分局(内有较大的报刊厅);

5联通缴费点(可含IP电话);

6移动缴费点(可含IP电话);

7手机展销店及维修行;

8电脑卖场及维修;

9小型家电;

10音像品店行;

11眼镜行。

1肯德基西式快餐店(复式顶楼,含儿童小乐园式的托管处);

2席殊好书俱乐部特约会员店(复式顶楼);

3开心人药房分店;

4超市出口处及收银台;

5烟酒糖茶;

6保健礼品;

7(美食区)熟食制品;

8食品;

9生菜区;

10水果;

11西式糕点面包;

12库房;

13存包处

1超市入口处;

2推车提篮摆放处;

3洗涤用品;

4化妆品;

5日用品;

6笔、学生用品;

7办公用品;

8炉具;

9日用家电,热水器;

10床上用品;

11休闲男女装;

12童装;

13毛、袜、鞋、围巾;

14男女内衣;

15库房。

1音乐茶座;

2精品女装;

3精品男装(西装);

4品牌休闲女装;

5品牌休闲男装;

6领带、衬衣;

7名品化妆品;

8其他服饰;

9名品箱包;

10名品鞋类。

1美容院;

2美发厅;

3影楼;

4名品玩具精品礼品;

5运动器具;

6乐器;

7游戏区(类似太平洋);

8音乐茶座;

9商场办公区。

六>

新店的市场定位和经营特色

一、市场介绍

目前中国百货商店的发展呈现出规模大型化、组织集团化、经营多元化和向新业态延伸的特点。

从市场形势看,大型百货商场表现为如下现状:

同业过度扩张竞争。

从近年的发展情况看,多数城市的百货零售企业建设速度远远超过了居民实际购买力增长水平。

在大中城市,年销售额在1.2亿元以上的大型商场由1992年的98家扩大到2000年的1000家以上,还有相当数量在建或筹建。

为了扩大销售、提高市场份额,各商家把利润降到最低限度。

大量对利润率预期较低的小零售商使行业的收益水平进一步恶化。

不同商业业态竞相挤占市场份额。

各种不同商业业态以各自不同的特色吸引消费者,挤占市场份额。

1999年中国零售业50强中增长最慢的10家企业,其中9家都是大型百货店,均为负增长;

50强前10位中超市占了5席,一改过去由百货店居于主导地位的历史。

同时,与传统百货店具有类似特征的集体商业的市场份额也呈现下滑趋势。

市场缺乏热点,消费需求明显断层。

城乡居民收入水平有了一定提高,普及型、温饱型需求已经基本饱和,而新的高水平的购买能力尚未形成,对档次较高的享受型、发展型需求尚处于“可望而不可及”的状况,加之居民购买力

升级会员

升级会员