平行结转分步法案例模板Word文档下载推荐.docx

《平行结转分步法案例模板Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《平行结转分步法案例模板Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

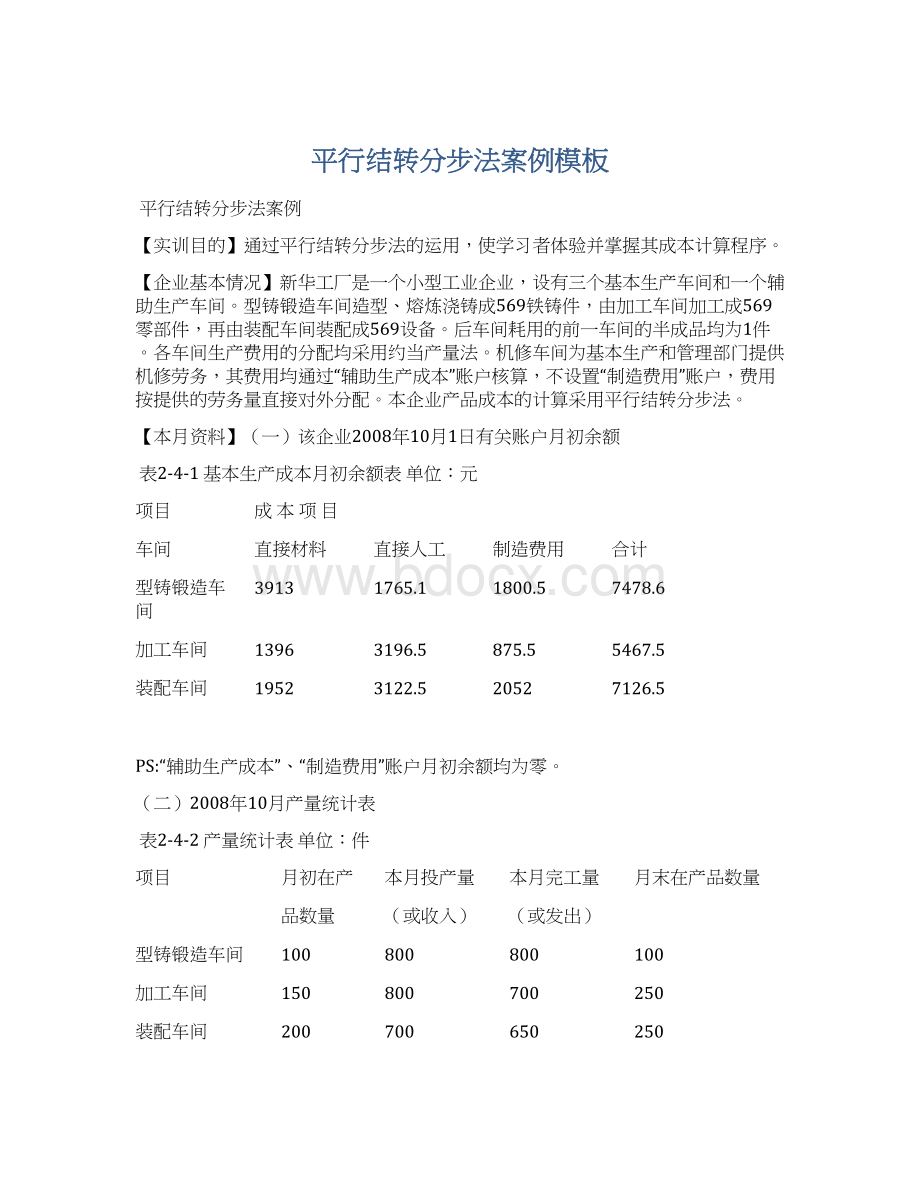

1396

3196.5

875.5

5467.5

装配车间

1952

3122.5

2052

7126.5

PS:

“辅助生产成本”、“制造费用”账户月初余额均为零。

(二)2008年10月产量统计表

表2-4-2产量统计表单位:

件

月初在产

品数量

本月投产量

(或收入)

本月完工量

(或发出)

月末在产品数量

100

800

150

700

250

200

650

在型铸锻造车间,当产品刚开始加工时投入60%的原材料,加工到50%时再投入剩下材料,月末在产品中,加工到40%的在产品有60件,加工到70%的在产品有40件,生产完的569铸件直接转入加工车间继续加工。

在加工车间,当产品刚开始加工时投入80%的原材料,加工到60%时再投入剩下材料,月末在产品中都已加工到50%,生产完的569零部件直接转入后车间继续加工。

在装配车间,所需原材料在生产开始时投入,月末在产品中加工程度均为50%。

(三)2008年10月发生的与产品成本有关的经济业务见表2-4-3至2-4-9所示。

表2-4-3材料费用分配汇总表

2008年10月单位:

元

车间、部门

原料及主要材料

其他材料

基本生产车间生产产品

196000

54000

250000

51000

29000

80000

11600

3400

15000

基本生产车间组织管理

51170

15250

16505

机修车间

26440

行政管理部门

1256

合计

313276

142345

455621

表2-4-4工资及福利费分配表

2008年10月单位:

工资

福利费

基本生产车间生产工人

100000

14000

114000

50000

7000

57000

11200

91200

基本生产车间管理人员

21800

3052

24852

27000

3780

30780

44000

6160

50160

98726

13821.64

112547.64

471526

66013.64

537539.64

注:

福利费按工资的14%提取。

表2-4-5折旧费用分配表

9月固定资产折旧额

9月增加固定资产折旧额

9月减少固定资产折旧额

本月固定资产

折旧额

基本生产车间

6110

350

490

5970

3250

3500

3120

280

3200

3000

120

3623

466

4089

19103

1466

690

19879

表2-4-6水电费分配表

水费

电费

金额

987

873

1860

765

473

1238

733

484

1217

456

344

698

597

1295

3639

2771

6410

表2-4-7待摊费用摊销计算表

财产保险费

报刊杂志费

基本生

产车间

465

322

787

232

432

243

167

410

136

126

262

423

888

1499

1280

2779

表2-4-8其他费用表

办公费

差旅费

其他费

359

1269

189

1817

958

181

1389

265

963

171.25

1399.25

392

850

300.5

1542.5

1320

396

2181

1731

5360

1237.75

8328.75

其他费用以银行存款支付,其结算凭证从略。

表2-4-9辅助生产车间提供的劳务量

小时

数量

962

450

463

444

2319

【实训步骤1】采用平行结转分步法核算产品成本。

具体包括填制记账凭证和登记有关明细账(本题以“产品成本计算单”代替“基本生产成本”明细账,产品成本计算单上应登记月初余额)。

格式如下。

1.根据材料费用分配汇总表(表2-4-3),填制记账凭证,登记有关明细账。

分录1:

2.根据工资及福利费分配表(表2-4-4),填制记账凭证,登记有关明细账。

分录2:

3.根据折旧费用分配表(表2-4-5),填制记账凭证,登记有关明细账。

分录3:

4.根据水电费分配表(表2-4-6),填制记账凭证,登记有关明细账。

分录4:

5.根据待摊费用摊销计算表(表2-4-7),填制记账凭证,登记有关明细账。

分录5:

6.根据其他费用表(表2-4-8),填制记账凭证,登记有关明细账。

分录6:

7.根据辅助生产费用分配表(表2-4-11),填制记账凭证,登记有关明细账。

分录7:

8.结转型铸锻造车间制造费用,填制记账凭证,登记有关明细账。

分录8:

9.结转加工车间制造费用,填制记账凭证,登记有关明细账。

分录9:

10.结转装配车间制造费用,填制记账凭证,登记有关明细账。

分录10:

11.编制产品成本汇总计算表,结转完工入库产品成本,填制记账凭证,登记有关明细账。

分录11:

表2-4-10辅助生产成本明细账

车间:

分录编号

摘要

表2-4-11辅助生产费用分配表

单价

表2-4-12制造费用明细账

单位:

表2-4-13制造费用明细账单位:

编号

表2-4-14制造费用明细账单位:

表7-15型铸锻造车间产品成本计算单

月初(广义)在产品成本

本月发生生产费用

最终产成品数量

月末广义在产品约当量

单位产成品成本份额

650件产成品成本份额

月末(广义)在产品成本

产品名称:

569设备2008年10月完工量:

650件单位:

表7-16加工车间产品成本计算单

升级会员

升级会员