白酒行业偿债能力分析.docx

《白酒行业偿债能力分析.docx》由会员分享,可在线阅读,更多相关《白酒行业偿债能力分析.docx(20页珍藏版)》请在冰豆网上搜索。

白酒行业偿债能力分析

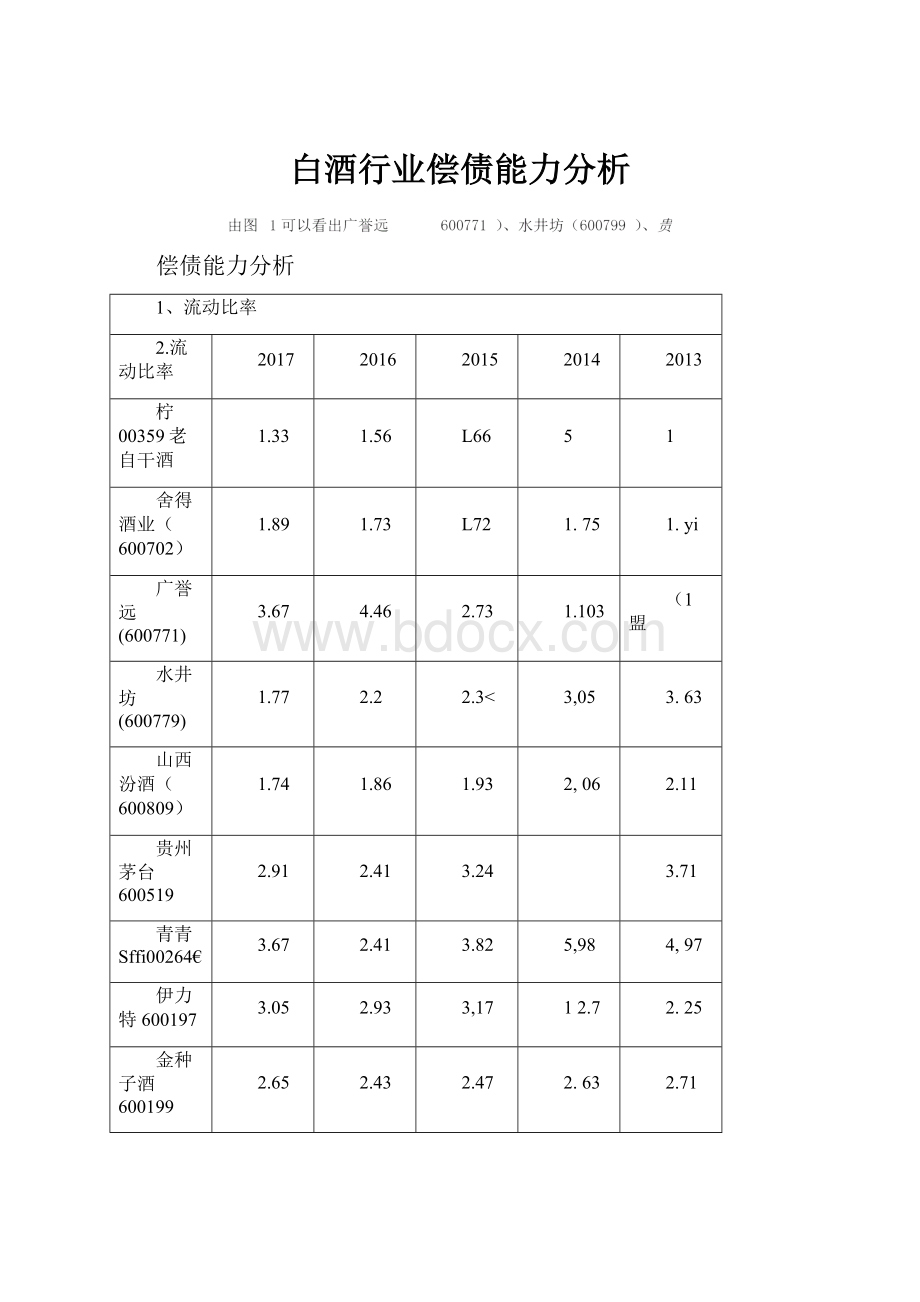

偿债能力分析

1、流动比率

2.流动比率

2017

2016

2015

2014

2013

柠00359老自干酒

1.33

1.56

L66

5

1

舍得酒业(600702)

1.89

1.73

L72

1.75

1.yi

广誉远(600771)

3.67

4.46

2.73

1.103

(1盟

水井坊(600779)

1.77

2.2

2.3<

3,05

3.63

山西汾酒(600809)

1.74

1.86

1.93

2,06

2.11

贵州茅台600519

2.91

2.41

3.24

3.71

青青Sffi00264€

3.67

2.41

3.82

5,98

4,97

伊力特600197

3.05

2.93

3,17

12.7

2.25

金种子酒600199

2.65

2.43

2.47

2.63

2.71

洋河股份002304

2,12

2,01

2.03

1.86

1.63

0005仙泸州老窖

1.69

L7

L66

11.32

L02

000799酒鬼酒

3.49

3.23

2.84

3.07

3,的

(}00月6古井贡fi

1.95

1,7S

2.02

1,83

1.82

000闊0顺鑫农业

1.69

L7

L66

1.32

1.02

00085a五粮液

3.96

3.98

5.G

6.5

5,25

今世缘(603369)

2.62

2,36

104

3.70

2,27

金徵酒(503919)

1.73

L60■

10.72

1.03

■“

口子«(603589)

2.21

2,71

2.58

1.75

1.17

迎駕贡fR(6(^198)

2.47

2■如

2.<0

.,86

]⑻

图1:

流动比率2013-2017

州茅台

(600519)、青青稞酒(002646)、酒鬼酒(000799)、

五粮液

(000858)在2013-2017存在一些流动比率超过3的

问题,而出现流动比率过高的问题是由于没有有效的运用资

金,导致存货过多。

而老白干(600559)、广誉远(600771)、

金徽酒(603919)这些酒业在2013-2017偶尔会出现流动比

3.96F

M6F

打0'

施0'

1.6a'

打6「

0.72「

ft,98F

a86

2彳8r

2』3「

251'

258'

2JZ

图2:

流动比率2013-2017最大最小平均值

由图2可以看出流动比率最小值由过低逐渐趋于合理比率,流动比率最大值也由过高无法有效运用资金在逐渐下降,由此可见白酒行业总体对资金的利用有效性增加了,够更稳定且持续地发展。

1.97

青青棵酒002646672.443.825.98

由图2和图3对比分析得出青青稞酒的流动比率均超过2.5,出现流动比率过高、没有有效运用资金而导致存货过多的问题。

在2013-2017均超出行业平均值,可见青青稞酒没有使资源利用效率最大化。

2、速动比率

3.連动比事

2017

2016

2015

20H

2013

600559老白干酒

0.9G

0.85

0.64

W

舍得酒业(600702)

0.73■"

0.4

C・32

阮1

(U

广誉远(600"1)

3,3

4.21

2.44

101嗣

0,73

水井(600779)

o.gg

1.09

0.92

0.B3

1.36

山西汾酒(600809)

L1

1.12

1.06

1.03

kl5

贵州茅台600319

2.32

1.84

2.27

2.82

2,28

青青裸酒0Q2646

1.02

0,59

1,26

3

129

M^00197

1.他

1.98

207

L63

1,36

金种子^600159

1.85

1.82

1,59

0.99

1.45

洋河股(&002304■—

01讪

0,22

CU6

I0L52

0.78

000568^)^州奎窖

2.62

2.92

2.4

2.13

2.75

000799酒鬼JB

2.03

1,68

1,33

Lie

L76

Q0059E古井贡酒

1・29

1,11

L41

L27

1⑵

000860顺S农业

0,74

0.69

Q行2

0,41^^9.28

000858五粒«

130

331

151

5.13

4.27

今世缘(603369)

0.81

0,S9

1,08

1.54

1.16

金«酒(603919)

0*77

0*80

0.3T

0.47

0.12

口f®C603589)

0,82

0,66

0.87

0.72

0.73

迪S责酒(60幻侧

a66

0.&8

L02

0.92

0.81

图4:

速动比率2013-2017

由图4可知老白干酒(600559)、舍得酒业(600702)、洋

河股份(002304)这些酒业速动比率大于1表示在短期偿债

业务中有一定的问题出现。

而广誉远(600771)、贵州茅台

(600519)、五粮液(000858)、泸州老窖(000568)这些企

业速动比率均大于2,即企业在速动资产上占用资金过多,

会增加企业投资的机会成本。

哉大值

r

3.30F

1.21'

4.51'

5.1JF

丄27

曇小ft

r

O.ldF

0.22'

0J2'

叽厂

a07

平哋

r

1,15F

1,40F

1丸'

1,35'

L38

图5:

速动比率2013-2017

最大最小平均值

右且最大值的比率在逐年下降呈有利发展趋势。

率小于1,说明在很长一段时间里青青稞酒短期债务存在问题。

3、现金比率

4*现金比率

2017

2016

2015

2014

2013

600559老白干酒

7307.Oft

6344.0%

3551.0%

138.册

291J0%

舍得酒业(600702)

5711.a

3307,0%

2037.0%

ig射”0%

1243,0%

广替远(600771)

5570,C%

24014,0%

15799,0%.

lOOO.0%

g他0%

水井坊(600779)

8616.a

9999.0%

7202.0%

3376.0%

7513.0%

111西i&?

S(600809)

3411.C%

4741,0^.

4735.0%

1088.0%

5075,0%

贵州茅台600519

O.C%

2110,3%

11S9.3%

99&御1

767,0%

青青裸酒002646

9反號

oL1%

113.]%

29L7%

326*9%

伊力特600197

172.2%

163,8%

149.0%

]2£5%

45,5%

金种子?

S600199

13&0%

152.3%

137.7%,

17.吗

88.7%

#MKft002304■

■1X0%

119.3%

44.□%

伦醐

76.4%

0005胡泸州老窖

1^348.0%

19344,0%

13041.0%

11128.0%

17462,0%

000799酒鬼酒

6418.C%

7270.0%

7575.0%

5855.0%

11129.0%

000596古井贡牺

1714.0%

2023点

47&3.0%

3287,0爲

6795.0%

000860顺鑫农业

5234.C%

5369,0%

3745.0%

32130%

201-1,0%

000吕58五粮液

25421.C%

鬲326.0%

33102.0%

37776.0%

36582.0%

今世4^(603369)

77,4%

6札觥

101.6%

11a跚1

107.0%

金黴酒(603919)

礼1%

78,3%

36.]%

14,9%

40,2%

口子g(6035S9)

53.5%

42,2ft.

68.9%

17,6%

42.2%

迎驾贡fR(603198)

55.O.

59,0%

88.7%

65.2S

69.SS.

由图7可知共有

20个白酒企业接近一半的白酒企业现金

图7:

现金比率2013-2017

比率超过20%且比率过高,可见这些企业流动负债未能得到

槪82

(140

il69

总体机会成本在下降,有趋优倾向。

331.02F

0.35F

01.31*

图8;现金比率2013-2017最大最小平均值

图9:

青青稞酒2013-2017现金比率

由图8图9对比得,青青稞酒现金比率长期均超过20%可见企业流动负债未能得到合理利用。

其中相比于行业平均水平在2013-2015年时与行业平均有较大出入,差值达到100%之多。

可见其流动现金不足以直接偿付流动负债。

4、利息保障倍数

图10:

利息保障倍数2013-2017

由图7可以看出洋河股份(002304)自2013-2017年利息保障倍数呈负数小于1,可以推测洋河股份在维持正常偿债能力时有一定困难、企业将面临亏损、偿债的安全性与稳定性下降的风险。

最大值最小值平均俏

155尸』39"匕54"7,73"5,77'(7.22}尸E73)"(3.56)气3・53)"(3.475「Z08"2.闌"3.23"3.54°3.32

图11:

利息保障倍数最大最小平均2013-2017

由图8可以看出白酒行业利息保障倍数平均值为3,可以

力。

青青飜002646①683.79

由图11和图12可以看出青青稞酒利息保障倍数在

2013-2016年大于1且高于行业平均水平,在2017年时利息保障倍数小于1,可以看出青青稞酒在维持正常偿债能力方面并没有太大的问题。

5、净运营资本

L净运营资本

2017

2016

2015

2014

2013

600569老白干油

96308.83

別閔a闊

SSI18.ye

■-SW82W

-kO.ill

會得洒业(600702)

177669.2

11(3908.01

10829L67

107667.46.

100192.91

广巻远(600771)

L3147O.67

I3025L96

oolS4,47

二坯围

水井*(600779)

91325.81

Hsaas.7

67910,1

GG773.12

3dC10,53

山西粉酒CS0C809)

255957.03

22179S.99

205402.胡

195621.80

215740.79

S州茅台600519

73&74266600

53160123400

^4952791000

370270frie00

3052l2&5iaO

II青青棵酒0図4G

321118200

9石诃6莎0

10£34j60QO

吃荷M20Q0

]23&?

iE?

1000

忻力特廿呦叫

1()7710820[}

147^122700

1285092500

10B10&1&00

S9109210D

1119511.H330Q

睚賢9叩冷0

13637239fla

iii&^woo

1493tD3aOD

洋诃股ff^002304

]fiO87fiM5O[}

12槌竝轲如⑪

10fi78212R0a

74^952300

fififif1fi4040n

000568泸州老窖

H90la[M20!

S

7]^H76053

冊mg闌箔11

怖朮1鹉EiT2

77fiHal7Hofi,

000阳曰酒鬼酒

132]7Kfi-1

S34HH,q)

衞也乳陀

]02701.91

(HK旳6古奔贡敝

29H65L2A

207030.83

233586.73

佑M&1MH

156051.92

oiwHm鑫农业

56g7L3.12

□鶴I2g.03

■13H0B5,13

257201.6H

16211,4B

000858五粮液

47^1167,20

dOB1665,35

萌6芻43

3257511.01

泗的浙1”33

今世^(603369)

311£775230,17

3007791^306.77

279778100168

'2590259953.93

J352031939.17

金»酒(603919)

364373181,77

359149096.69|

611

116492983.90[

4j^i0?

42tL18

口子窖(6O35S9)

30e07£0£K)'1.4&

239096616^.79

2031899006.ea

916950620.79

739773923.82

迎S贡酒(603196)

251081G8

245925.35

21G61L31

109538.10

y图13:

净运营资本2013-2017

当流动资产大于流动负债时,企业净运营资本为正。

由图

9可以看出仅有老白干酒(600559)、舍得酒业(600702)、金徽酒(603919)这三家企业在2013-2017年间出现净运营

资本为负的现象,可以间接表明企业不能偿债风险很大。

'73674266600,00寫3160123400.帥工曲覆旳lOQQ.M'37027084600,M'306242951()0,00F9】蚯壯'5737301118,22'

图14:

2013-2017净运营资本

在逐年上升,可以看出白酒行业在流动资产方面

图15:

青青稞酒2013-2017净运营资本

由图14和图15可以看出青青稞酒的净运营资本为正,即流动资产大于流动负债。

但与行业平均水平相比较相差甚远。

可见其虽然风险不大但上升的空间还有很多。

6、现金流量比率

现金流量比率=经营活动产生的现金净流量/期末流动

负债。

该比率用于衡量企业经营活动所产生的现金流量可以

警信号产生。

比率越高,说明企业的财务弹性越好。

由图中数据可以看出金种子酒(600199)、酒鬼酒(000799)、古井贡酒(000596)、

顺鑫农业(000860),现金流量比率长期低于50%特别是当现金流量为负时,则表明对于企业负债的偿还,完全无法依靠经营活动产生的现金流量,只能依靠企业自有资金的周转,这对于企业的经营是很不利的,而且大大增加了企业的短期资金风险,并对企业的长期发展构成影响。

而青青稞酒(002646、从13年开始现金流量比率一直呈现

种下降的趋势,表明企业的短期偿债能力变差了。

7、资产负债率

资产负债率用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。

如果资产负债比率(负债总额/资产总额X100%)达到

资产

100%或超过100%说明公司已经没有净资产或资不抵债。

负债率不超过60%比较合适。

6资产负债率

2017

201®

2015

2014

2013

600559老a干S舍得®It(600702)ffS(fi0O771)水井ft(600779)dj西谕叽阳)贵WJ台6005191

n

ra

青青ffigOO204e

0.14

0.22

0.14

0.11

0.14

力特600197

0.27

0.23

Q.24

0,27

0.34

金种¥0600199

0.2S

0,31

0.32

0.31

0.S2

i¥fflfiOOZ304

0.32

0*33

0.32

fl.31

0.38

今世^(603369)

0.2?

0.25

0.25

0,21

0.32

金SS(603919)

0.23

0.37

0.59

(L59

I).55

口子窖(6Q3589)

0.34

0*25

0*2b

a.33

0.45

fflSnS(603198)

0.30

0.30

0.30

fl.34

0.34

馱值

43.50

49.34

44.吧

31.47

舐00

最小值

0.14

0.22

0.14

0,11

IX14

fill

h.2&

5.71

5.42

q.06

9.RD

图17:

2013-2017

资产负债率

由图17可以看出老白干酒(

600559)、

舍得酒业

(600702)

、

广誉远(600771)、水井坊(

600779)、

山西汾酒

(600809)

、

青青稞酒(002646)常年资产负债率低于均值,较为合理。

8产权比率

产权比率是负债总额与所有者权益总额的比率。

是为评估资金结构合理性的一种指标。

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

一般认为这一比率为

产权比率

AR

201?

AT

201冇

2014

2013

舍得浴业(000702)广誉远(600771)水井坊(600779)山BiiJHCtjoouoy)贵州茅舍6005L9His30002646伊力特600197

洋河股份002304000568515HI老菩00079%酒鬼酒000590^井贡酒

75*01

2工4T

75.36

Y1.04

42:

00

16.00

3比00

39.00

47.OO

28:

52

26.43

4602

TQ.33

23.29

49.33

bZ.13

51.00

23.00

41.00

4e.00

49.00

22.14

26.49

44.34

QT,32

43.23

39.47

(34.7J

31.00

16-00

333

4&Q0

48.00

2e.i9

2e.96

47.23

03弋$

420.372Q.eO如yb20.00

13.00

46M

45.004a.0034.04

24.51

5Nas

52,11

52S.57

20*61

bZ.'M

27.00

17.DO

甩00

4&.00

e乙00

28.30

2k33

5434

00085fl£粮液今世^(603369)金a酒(603919)口子書(60詰的)迎寬盍祈(floatOR)最大值

最牛值均值

29.21

36,83

27.07

50'.97

畑7B

125.75

Id00

49,07

28.39

33.?

1

37.56

34.17

42.Fi2

125.05

22.14

48.55

17.97

34.19

1.41

35.69

42.67

139.92

1.41

44.28

14.69

26.50

1.43

eo.6s

fi2.00

42S.37

1.43

^3.36

19.02

46,50

1.20

63.11

52”50

520.57

l.ZO

80,52

图18:

2013-2017

产权比率

由图18可以看出顺鑫农业(

000860)长期高于100%是高风险、

高报酬的财务结构,而相比较而言青青稞酒(

002646)的产

权比率比较适中

9、现金流量利息保障倍数现金流量利息保障倍数是指经营现金净流量为利息费用的倍数。

现金流量利息保障倍数=经营现金净流量/利息费用

9・船漣屯

201L00

2015.00

2015.00

20H.00

201100

訓黠600519

舸讥

10£6,12

建・14

E应15

割・13

1138002646

0-18

2.98

1.75

L99

2-54

肋帥0197

2.35

4,30

1耶

rnn

£・昭

M3

金軒酗0199

讥

-0,91

1.45

L20

斓跚财04

•诃

-4,50

-3.72

<04

■1:

3

今甌03删

13

3,6&

3.W

E.24

1L1

金諭603919〕

1.50

5,95

6.3L

?

.35

VI

口揪03刚

150

2,31

2・49

0J6

1.33

購弼旅198〕

2,:

&

2.22

2.&1

2.13

图19:

2013-2017

现金流量利息保障倍数

般要求现金流量利息保障倍数一定要大于

1。

由图可以看出目标公司青青稞酒(002646)利息保障倍

数从2013-2017年总体呈现一种下降的趋势,而当如果利息保障倍数过低时,企业将面临亏损、偿债的安全性与稳定性

F降的风险。

升级会员

升级会员